- +1

又有行业茅崩了,东方雨虹净利巨降,应收账款增速远高于营收

作者:丁一

出品:全球财说

又一家行业龙头上市公司业绩爆雷!各个“行业茅”最近的日子都不太平。

净利润巨降近40%,毛利率创近年最低水平

这家公司便是有“防水茅”之称的东方雨虹(002271. SZ)。

8月22日晚间,东方雨虹披露2022年上半年业绩报告。财报显示,2022年上半年公司实现营业收入153.07亿元,同比增长7.57%;实现归属净利润9.66亿元,同比下降37.13%;实现扣非净利润8.90亿元,同比下降38.48%。

一直以来,东方雨虹作为防水行业龙头企业,业绩增速均保持平稳且十分优秀,此前一次净利润负增长还发生在2015年一季度。

并且,从东方雨虹一季度业绩或能预计半年度时会发生增收不增利的情况,但较难想到净利润骤降近40%,发生爆雷情况。

资料显示,东方雨虹致力于新型建筑防水材料的研发、生产、销售和防水工程施工业务领域,目前已形成以主营防水业务为核心,民用建材、建筑涂料、特种砂浆、节能保温、非织造布等多元业务为延伸的建筑建材系统服务商。

东方雨虹表示,虽然上半年国内疫情反复、房地产需求低迷,但公司在风控优先、稳健经营的原则下,持续优化客户结构,仍然拉动了公司收入逆势实现增长。

但是,营业成本却较上年同期增长14.97%,高于营收增速,这主要是受沥青等大宗商品价格上涨所致。

《全球财说》查询发现,2022年上半年沥青价格整体高企,据卓创资讯数据显示,截至6月份,国内沥青1-6月的现货市场成交均价为4002.99元/吨,同比上涨29.14%,高于过去5年沥青均价的最高水平。

不过,自6月中旬以来,随着国际原油价格的高位下调以及沥青装置开工率的逐步走高,沥青价格整体下滑明显。同时,由于沥青需求平淡,上涨已现乏力。

受营业成本上涨影响,东方雨虹整体毛利率较上年同期下降4.70个百分点, 为26.92%,创下自2011年三季度以来的最低毛利率。

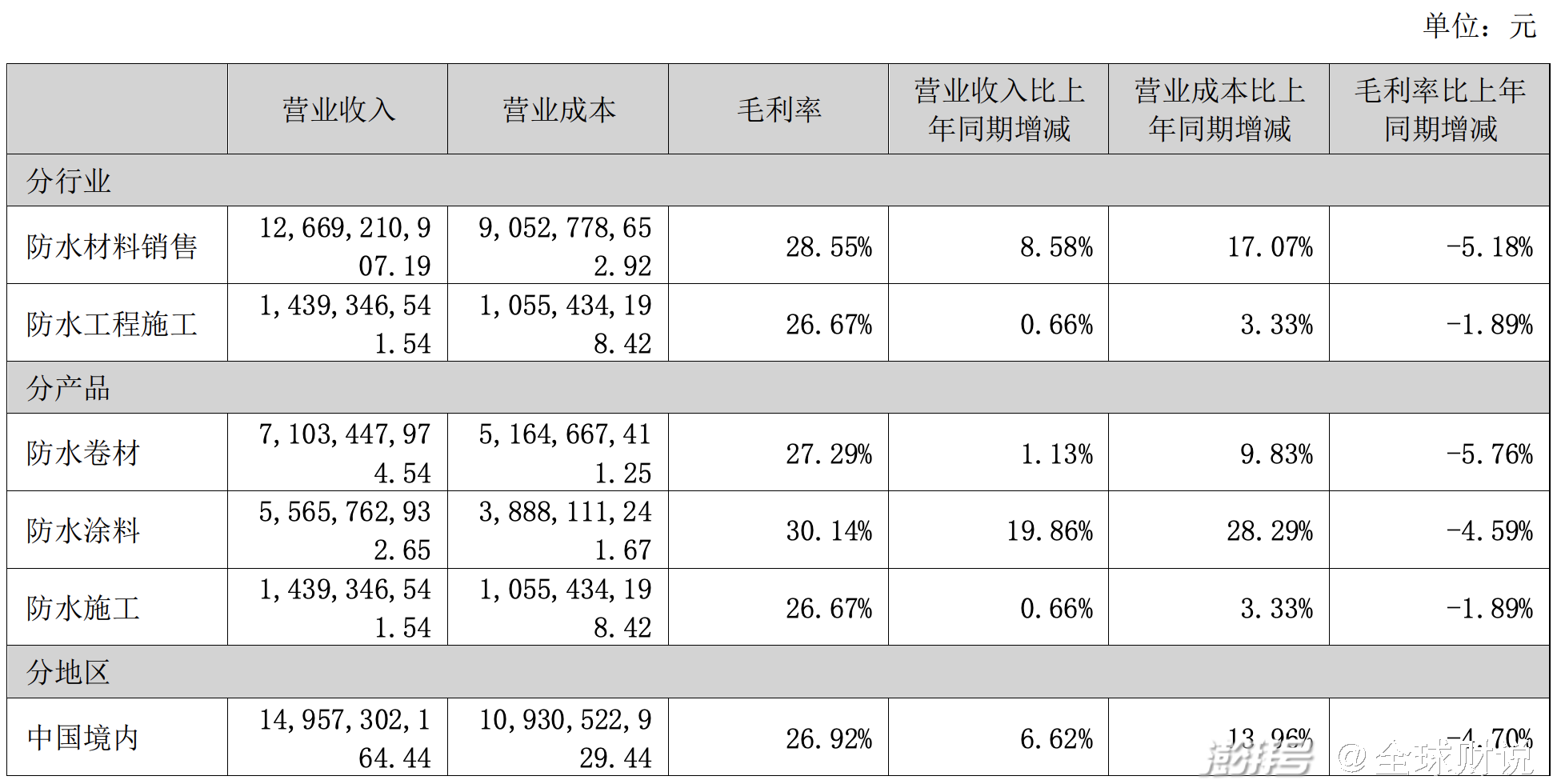

其中,防水材料销售实现营业收入126.69亿元,占总营收比例为82.77%,该项主营业务毛利率下降更为明显,同比减少5.18个百分点至28.55%。另外,防水工程施工为14.39亿元,占总营收比例为9.40%,毛利率为26.67%。

若按照产品来看,虽然防水卷材仍为主力产品实现了71.03亿元营业收入,但防水涂料逐步发力,营收同比上涨19.86%,至55.66亿元,但营业成本却同比增长28.29%。

图片来源:东方雨虹2022年半年报

由此看来,成本上涨是导致东方雨虹净利润巨降的主要原因。

不过,费用的显著增长也是原因之一。2022年上半年,东方雨虹的销售费用为12.50亿元,同比增长17.14%,公司表示主要源于人工及宣传费用增加所致。

从细分项目看,其中促销费、广告宣传费分别为1.72亿元、1.94亿元,职工薪酬为6.80亿元。

同时,管理费用也上涨明显,上半年为9.29亿元,同比增长18.41%,主要系公司人工费用、业务招待费等费用增加所致。

应收账款增速高于营收,市场低迷仍激进扩产

更为重要的是,2022年上半年,东方雨虹的现金流状况急剧恶化。

截至2022年6月30日,东方雨虹经营活动产生的现金流量净额-69.80亿元,较上年同期的减少99.98%,2021年同期为-34.91亿元。

上市公司在财报中仅表示,主要由于报告期原材料价格大幅上涨导致当期采购支出增加较多。

但真的是这样简单吗?虽然历年年中东方雨虹经营活动产生的现金流量净额多数为负,但是2021年、2022年较历年同期数额减少十分明显。

值得注意的是,东方雨虹的应收账款较2021年年末增长较高,为129.54亿元,占总资产比例为27.96%,较上年末增长10.34%。

东方雨虹表示公司回款集中在下半年,但是无论是相较于2021年同期的应收账款98.22亿元,还是相较于年初水平,东方雨虹的应收账款增速远大于营业收入增速,赊销比例或存在不合理情况,未来坏账计提的可能性也相对较高。

应收账款的增加,也是导致现金流净额剧烈下挫的主要原因之一,东方雨虹也提示了应收账款风险。

与此同时,东方雨虹的存货也呈现上涨趋势。截至2022年6月30日,公司存货为23.25亿元,占总资产比例为4.73%。其中,原材料为13.82亿元,库存商品为8.62亿元。

在风险提示中,东方雨虹将下游房地产行业的宏观调控政策和行业波动列为第二大风险,毕竟房市低迷已延续一段时间。

最新数据显示,2022年1-7月,全国商品房销售额和销售面积分别为7.6万亿元和7.8亿平方米,同比分别下降28.8%和23.1%。

即便在此情况下,东方雨虹仍在坚持扩产步伐。半年报显示,截至2022年6月30日,东方雨虹的对外投资建设生产研发及总部基地项目高达27个,涉及中南区域总部、成渝区域总部项目、河南区域总部项目、贵州区域总部建设项目、湖北区域总部项目等。

东方雨虹表示,目前公司产能布局广泛合理,在华北、华东、东北、华中、华南、西北、西南等地区均已建立生产物流研发基地,目前的司产品的生产规模和产能利用率也处于行业较高水平。

同时,公司全国性的产能布局亦会带来产品运输等销售成本的下降。

但是随着公司营业收入增长严重放缓、下游行业景气度持续下行,激进扩产真的是明智之举吗?

曾辟谣业绩下跌传闻,公司高管提前减持

值得注意的是,2021年4月东方雨虹曾完成高达80亿元的定向增发。

定增预案显示,募投项目合计有13个,包括广东东方雨虹建筑材料有限公司花都生产基地项目、年产13.5万吨功能薄膜项目、年产15万吨非织造布项目等12个生产项目。同时,计划使用24亿元募资补充流动性。

彼时2021年房地产业便已初现低迷,但募投项目仍大笔投入扩产。

此次定向增发的发行价格为45.50元/股,发行对象最终确定为13家。其中,摩根大通获配10亿元、高瓴系礼仁资管获配金额9.31亿元、煦远鼎峰获配6.7亿元,睿远基金获配金额3亿元,瑞士银行、德弘基金等纷纷获配。

定增上市后,虽然东方雨虹股价一度攀升至超过60元/股,但2021年6月便开始震荡下行,不过至锁定期6个月结束时,股价仍尚可维持在45元-50元一线。

值得注意的是,2022年7月初,东方雨虹因为因业绩不及预期的传闻跌停,虽然公司出面辟谣称,“业绩不及预期的传闻不属实,不存在大幅调整”,只是此后股价仍不断下跌。

8月23日,受业绩公布影响,东方雨虹盘中一度跌停,最终收跌9.96%,股价已由6月末的超50元/股,跌至31.74元/股。

但是东方雨虹一边辟谣,公司高管却一边套现出逃。公开资料显示,2022年6月20日至7月8日期间,张志萍、王文萍、许利民、张颖、向锦明、杨浩成等6位高管以大宗交易方式,分别减持股份27万股、10万股、1000万股、32万股、100万股、43万股。

若按照交易均价计算,上述6名高管套现超过5亿元。

截至2022年6月30日,睿远基金旗下由傅鹏博管理的睿远成长价值A仍持有3373.82万股东方雨虹,占该基金持仓比例的5.35%。睿远成长价值A自2019年3月成立以来,基金经理傅鹏博便一直重仓至今。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司