- +1

临港新片区三周年|五大动力产业解读:汽车动力的现状与趋势

2019年8月20日,上海自贸试验区临港新片区正式揭牌。两个月前,上海市经信委等六部门联合发布了《聚焦临港核心区打造上海“全球动力之城”实施方案》。方案提出,以聚焦临港打造全球动力之城核心区为目标,将上海建设成为源源不断向世界输出强大澎湃“中国动力”的全球动力之城。

临港新片区如何打造成为融合硬科技和人文软实力的全球动力之城核心区,在临港新片区三周年之际,澎湃研究所与上海中创产业创新研究院联合推出临港新片区揭牌三周年特别策划“在这里,逐梦星辰大海”。策划将从临港、上海和长三角城市群三个维度分析临港建设全球动力之城的实力和短板,此外,还将重点分析“空天陆海能”五个动力产业体系。

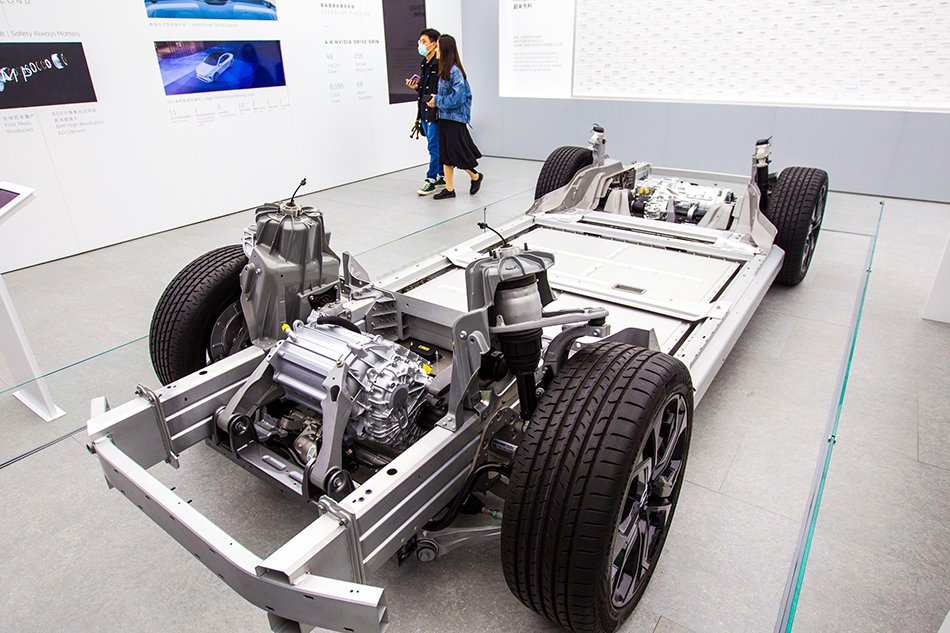

2021上海国际车展,蔚来汽车展台,蔚来汽车车身底盘、电动机、电池结构。 IC 资料图

“汽车好不好,关键看动力”。无论是内燃机“一统天下”时代还是电动汽车高歌猛进、燃料电池汽车正在孕育的当前,汽车动力永远当之无愧的占据C位,成为汽车产业发展的基础核心,也是一个国家汽车产业竞争力的标志。在汽车“新四化”(电气化、网络化、智能化、共享化)大趋势下,以“三电”为核心的汽车动力新技术新材料迭代更新加快,汽车动力产业发展趋势和竞争格局不断发生变化。上海正聚焦临港核心区打造“全球动力之城”,汽车动力作为核心支撑,又当如何作为?

新能源汽车动力体系的核心

当前正处于新能源汽车与传统燃油车并存的时期,汽车动力也呈现出两套体系,本文章将重点介绍新能源汽车动力体系。

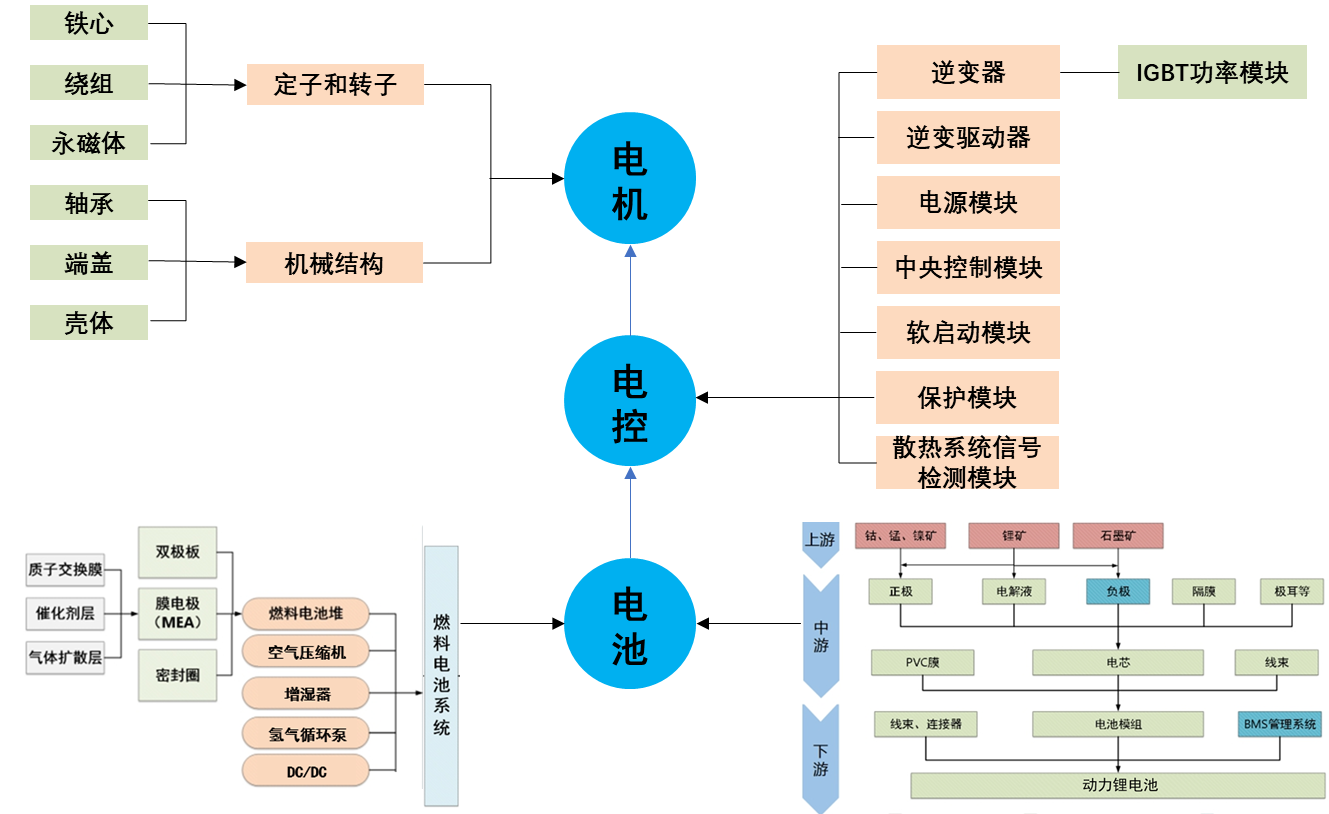

一是以动力电池、驱动电机、电控“三电”为主的新能源汽车动力体系。当前,动力电池作为新能源汽车核心又可分为动力锂电池和氢燃料电池。

图 1 新能源汽车动力产业链 本文图片均由作者自制

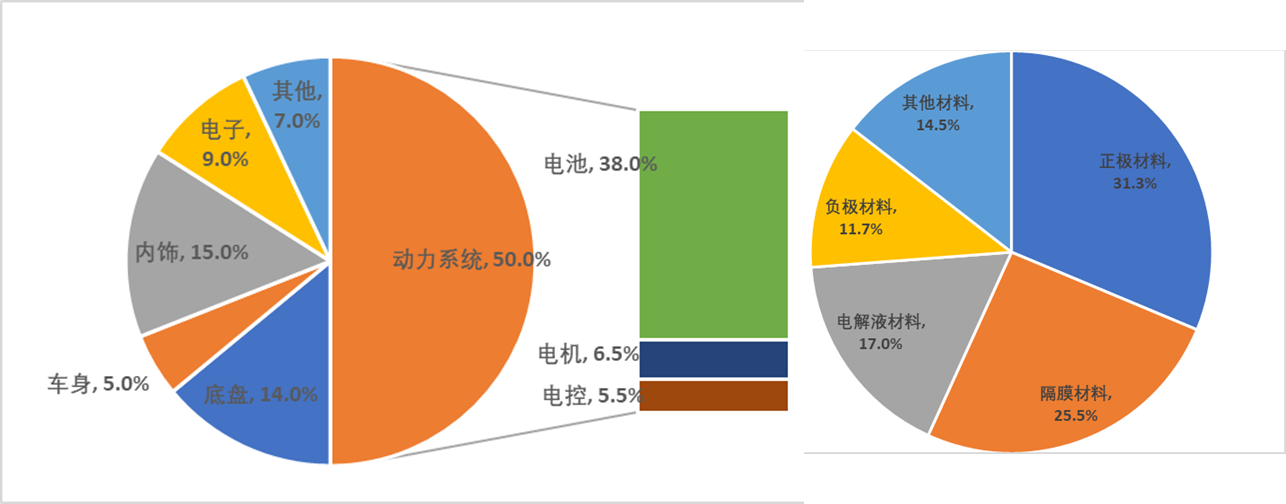

锂电纯电动汽车是当前新能源汽车主流,锂电池占整车成本40%左右,核心部件包括正极材料、隔膜、电解液以及负极材料等。电控占整车成本15-20%,而IGBT(绝缘栅双极型晶体管)功率模块占电控成本37%,国内70%以上的IGBT器件市场,尤其是高端市场基本被美日企业占据。电机约占整车成本10%左右,核心零部件包括定子、转子以及轴承等机械结构,而国内驱动电机轴承仍主要依赖进口。

图2 纯电动汽车成本构成以及锂电池成本构成

(来源:前瞻产业研究院;天鸽智库)

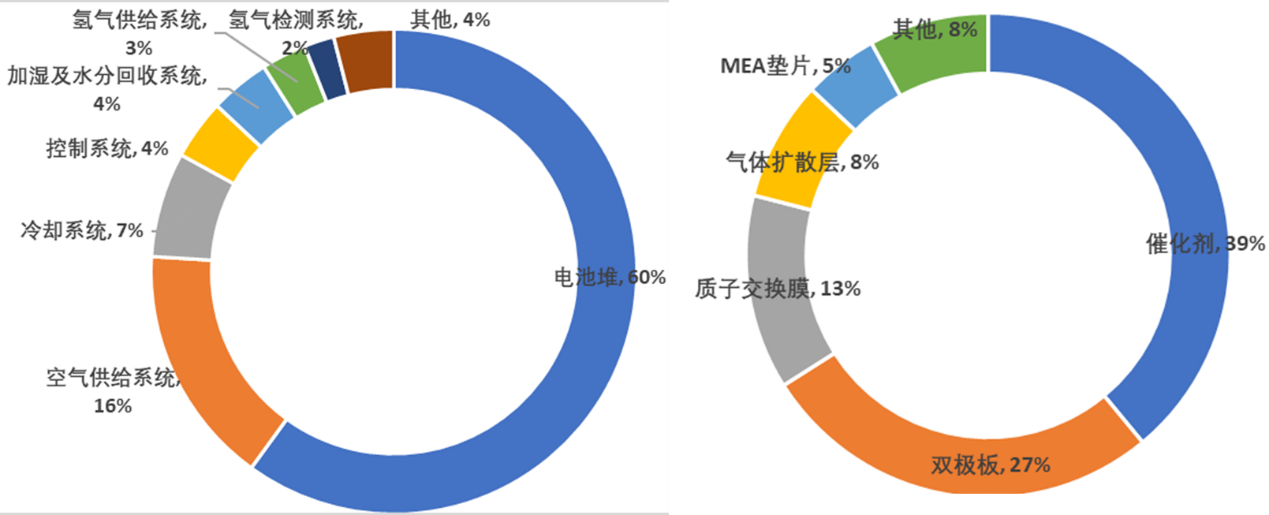

氢燃料电池车被看作新能源汽车的终极目标,氢燃料电池系统由电堆、供气系统、控制系统等部件共同构成,其中电堆作为核心部件,占系统总成本60%左右,主要包括膜电极、双极板等部件,而膜电极(质子交换膜+催化剂+气体扩散层)又是电堆的核心部件,成本约占电堆总成本36%。目前商用催化剂为铂,其成本约占系统成本的23%,是氢燃料电池成本的主要来源。

图3 氢燃料电池系统成本构成以及电堆成本构成

(来源:全球氢能)

二是以发动机、变速箱为核心的内燃机动力体系。新能源汽车技术不断革新对燃油车的替代效应逐步显现,但燃油汽车与新能源汽车仍将共存很长一段时间,但颓势无法改变,因此,适应混合动力、提高热效率的小型化、高性能内燃机仍将具有一定市场空间。

新能源汽车动力发展趋势

在汽车“新四化”大趋势下,伴随新技术不断应用,汽车动力系统也呈现新的发展趋势。

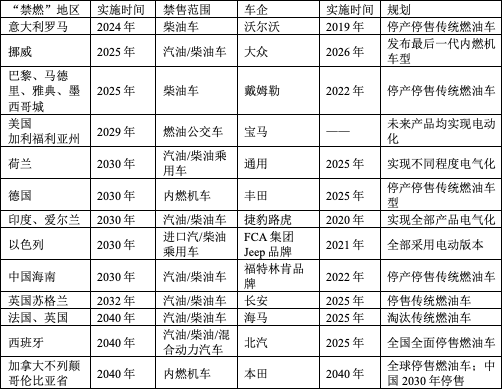

一是新能源汽车渗透率逐渐提升,“三电”动力体系迎来万亿市场空间。2021年传统燃油汽车销售同比下降6%,而新能源汽车同比增长169%,新能源汽车已经成为市场主流;混合动力作为过渡产品,终将被纯电动替代,氢燃料电池汽车仍处于探索阶段。在全球减碳背景下,世界诸多国家以及汽车企业已经明确具体时间禁售燃油汽车,国际能源署提出到2035年,全球大部分国家将禁售燃油汽车,全面进入新能源汽车时代;而英国、德国、荷兰等国家于2030年禁售,长安、北汽等车企将于2025年停售燃油车。中国新能源汽车规划提出:2025年中国新能源汽车新车销量占比将会超过20%;中国新能源发展技术路线图2.0版明确:2035年节能汽车与新能源汽车约各占50%。艾媒咨询预计2025年中国新能源汽车市场规模达23.1千亿元,按50%比例测算,“三电动力”市场规模超万亿元。动力电池领域,高工产业研究院(GGII)预测,2025年全球动力电池出货量将达到1550GWh,而中国科学院院士欧阳明高预测,2025年中国动力电池出货量将超过1TWh,产值超过1万亿元。

全球重点国家/地区以及车企燃油车停售时间

来源:电动之家及网络整理

二是固态锂电池成为动力电池研发方向,新材料应用仍然在不断探索。应用新材料、研发新技术新工艺以追求更高密度、更低成本、更高安全性、更长寿命是动力电池永久趋势。锂电池动力领域,三元锂电池和磷酸铁锂电池呈现“二分天下”,凭借低成本、安全性,2021年国内磷酸铁锂电池产量对三元电池实现反超,占总产量比重达57.1%,但受磷酸铁锂材料理论比容量(170mAh/g)的限制,LG化学、松下、SKI等日韩企业仍以三元路线为主。未来,固态锂电池有望实现量产的下一代电池技术,成为动力电池颠覆者,也是各巨头的必争高地,而以硅碳复合材料与硅氧复合材料为代表的硅基负极材料有望成为下一代锂电负极材料。氢燃料电池仍将是全球各国终极追求的重点领域之一,但大规模商业化仍然遥远,根据国际氢能委员会的估计,到2050年氢燃料电池汽车将占全球汽车的20%-25%。而成本过高成为其推广的瓶颈所在,燃料电池系统和储氢系统占据整车成本的65%,远高于锂离子纯电动汽车的电池成本占比,未来寻求低铂、非铂催化剂等低成本材料降低膜电极、双极板成本是氢燃料电池技术突破点。

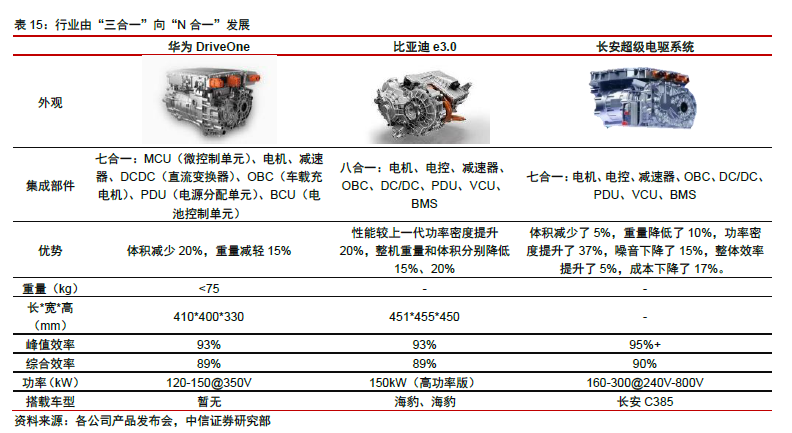

三是永磁同步电机市占率超90%,电机电控一体化、集成化成为新趋势。小型轻量化、高速、高密度、高效、低振动噪音、低成本是新能源驱动电机发展方向。伴随技术不断发展,永磁同步电机逐渐成为新能源汽车应用主流,市占率超过90%,而交流异步感应电机和开关磁阻电机主要应用于新能源商用车,特别是新能源客车,而采用扁线绕组、油冷冷却以提升能量密度、工作功率成为未来趋势。伴随新材料、新技术应用,混合励磁型、轮毂型、双定子型、记忆型等新型永磁无刷电机、更高性能的非晶电机成为研发新方向。在小型轻量化趋势下,电机电控一体化趋势明显,从“二合一”(电机+减速器)、“三合一”(电机+减速器+电控)到“多合一”(电机+减速器+电控+OBC+DCDC+高压分线盒+部分VCU),集成化成为实现高效、小型、轻量化、低成本重要路径,由此也出现了驱动系统安装在车轮内的轮毂电机、磁性齿轮永磁无刷复合电机等新产品。

市场部分“多合一”电机电控产品(来源:中信证券研究部)

新能源汽车动力市场竞争格局

凭借庞大的新能源汽车整车应用带动,我国新能源汽车“三电”动力已经处于全球领先地位,国内企业装机量位居全球第一,但核心部件依然依赖于欧美等行业巨头。国内主要依赖汽车产业基础分布于东部地区,宁德时代、比亚迪等巨头分散化布局,长三角区域最为集中。

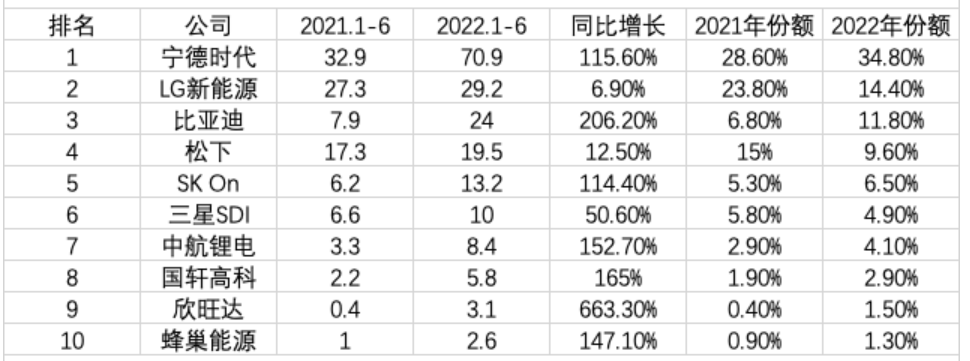

一是“三电”动力中国处全球领先,但部分关键零部件仍依赖进口。动力电池领域仅剩中日韩企业,中国三元锂电池、磷酸铁锂电池的系统能量密度处于国际领先水平,负极材料全球市场占有率达到90%,隔膜材料自主供给率超过90%,动力电池标准出台数量占全球比重超过40%。SNE Research数据显示,装机量全球TOP10合计市场份额90.5%,6家中国企业合计占56.4%,国外企业仅剩韩国LG新能源、SK On、三星SDI以及日本松下;TOP20企业中,有15家是中国企业。

驱动电机电控领域,国内凭借新能源汽车优势,其市场份额全球领先,总集成及技术水平与国外差距不大,但核心零部件仍依赖进口,如电机高速轴承主要由日本NSK、瑞典SKF等企业供应,扁线电机主要由联电、博世、博格华纳等供应;电控核心部件高端IGBT基本被欧美日垄断,MCU IGBT主要由英飞凌(德)、安森美(美)、三菱(日)、意法半导体(意/法)等国际巨头所掌控;BMS电压采集芯片主要由美信(美)、TI(美)、NXP(荷兰)等垄断。

氢燃料电池国内与国外先进技术相差3-5年,产品价格高昂,其中日本专利申请量占全球燃料电池专利总申请量的30.87%,位居全球第一,中美韩位居其后,但与排名第一的日本专利申请量差距较大,高端催化剂和膜电极等材料以及储氢瓶等产品主要依赖进口。

全球动力电池累计装机量(单位:GWh)

数据来源:SNE Research

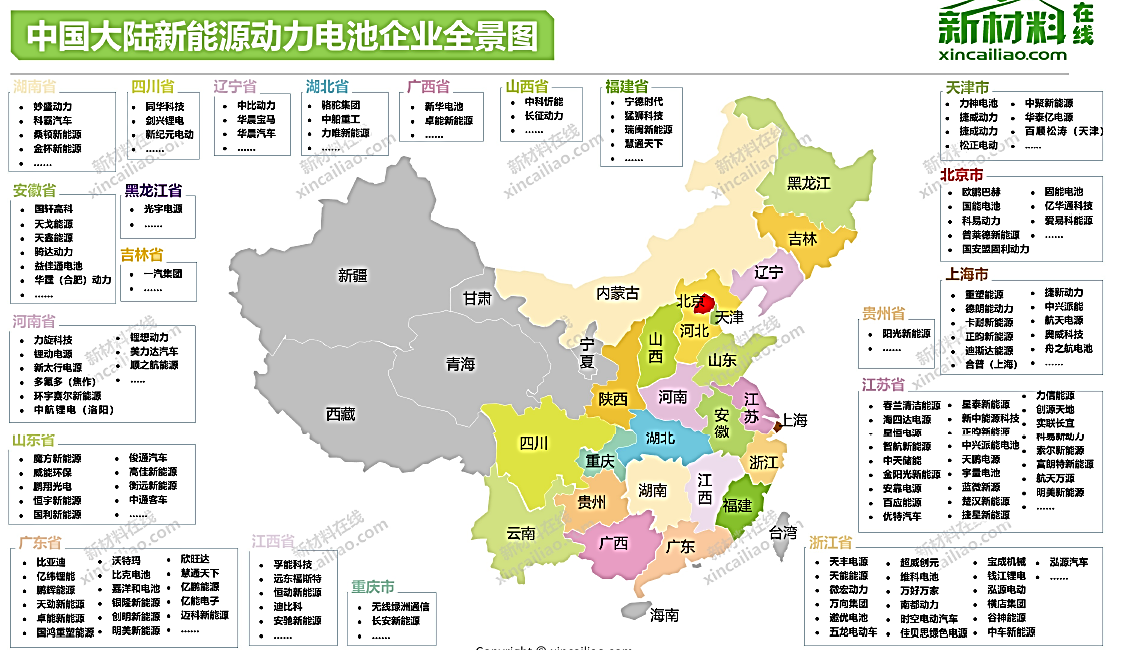

二是国内主要分布于东部地区,长三角最为集聚。从国内产业布局来看,动力电池、电机、电控涉及上游原材料、中游零部件到下游终端产品,产业链较长,全国各地均有布局,如宁德时代在国内9个城市布局制造基地,但以长三角、珠三角以及京津冀为主的东部地区依托丰富的科研机构以及庞大的汽车制造、应用市场,企业较为集中,尤以长三角地区最为集聚。中国汽车技术研究中心报告显示,汽车动力关键零部件供应商中,位于长三角的企业占比均接近或超过50%。动力电池领域,江苏省落户企业超过30家,尤其常州正成为全球动力电池中心,形成“世界看中国,中国看常州”之称,已建、在建产能超260GWh,装机量全球占比近20%,产量占全国1/3,位列全国第一;电控核心部件IGBT领域,国内仅有比亚迪半导体、斯达半导、中车时代、士兰微、翠展微电子等企业设计生产,除中车时代外均在长三角布局。

中国大陆新能源动力电池企业全景图(来源:新材料在线)

中国大陆新能源汽车电机企业全景图(来源:新材料在线)

上海新能源动力车发展现状

上海汽车产量占全国10.86%,其中新能源汽车产量占全国新能源汽车产量17.83%。凭借上汽、特斯拉等整车制造带动,汽车内燃机动力已经形成完整产业链,新能源汽车“三电”动力布局初步完成,汽车动力在全国具有一定优势。

龙头企业集聚优势。传统内燃机动力领域,上海大众动力总成发动机产量位居全国前十,拥有博世、博格华纳等国际巨头均在上海设立总部和研发生产基地。“三电”动力系统,特斯拉、蔚来驱动科技、上海电驱动、联合电子均位居全国电机电控装机量TOP10,宁德时代亦在上海布局。此外,凭借上海集成电路优势,电控核心部件IGBT拥有代工龙头中芯国际、华虹、积塔半导体以及IDM 公司闻泰安世,斯达半导体也在嘉定成立子公司上海道之科技。此外,在氢燃料电池领域,2021年电堆出货量TOP10中,氢晨科技、神力科技、航天氢能(上海)位居其中。

技术研发创新优势。传统动力领域,上汽集团在发动机和变速器方面获得“中国心”年度十佳发动机大奖、第四届“龙蟠杯——世界十佳变速器”等国内外奖项。CB Insights 中国发布中国新能源智能汽车创新企业榜单,上海电驱动上榜电机、电控领域,重塑科技上榜动力电池领域。在氢燃料电池领域,Incopat数据显示,上海是燃料电池技术的策源地和专利申请数最高的地区,以4888件超过北京、江苏等地;上海神力科技位居全球专利申请量排名第16位,是TOP20中唯一的中国企业;同济大学专利申请数在国内科研院所(校)中位居第一。

创新平台集聚优势。除同济大学、上海交通大学等全国知名高校外,上海还集聚了新能源汽车及动力系统国家工程实验室、国家燃料电池汽车及动力系统工程技术研究中心、国家燃料电池汽车及动力系统工程技术研发中心等国家级科技创新功能平台以及上海汽车动力总成重点实验室等高水平实验室。

形成 “黄金三角”产业格局。依托上海汽车产业发展基础,汽车动力产业形成了以嘉定、临港、金桥为主的“黄金三角”产业格局。嘉定因上汽所在,在汽车发动机等传统汽车动力领域优势明显,依托嘉定氢能港,氢能及燃料电池集聚了相关企业10多家。金桥依托上海通用金桥发动机厂、联合汽车电子等龙头,集聚了一批汽车发动机、电机电控等相关企业。临港新片区在传统汽车动力、“三电动力”、氢燃料电池领域均有布局,传统汽车动力拥有上汽临港发动机工厂,“三电动力”先后落户特斯拉、宁德时代等龙头企业,其中宁德时代上海工厂是宁德时代全球第三大生产基地,产能约为80GWh。此外,临港新片区正积极布局氢燃料电池,临港氢能谷获批上海市特色园区,集聚氢能企业20多家,拥有氢晨科技、治臻新能源、上海唐锋等国内知名企业,形成了围绕电堆、双极板、膜电极、系统、空压机、储氢瓶、碳纸、PEM电解槽等环节的产业链体系。

以纯电、氢燃料电池为代表的新能源汽车已成必然趋势,上海无论在传统内燃机动力领域,还是新能源汽车动力体系均具有一定优势,但仍然面临短板问题:一是核心零部件受制于人,上海面临问题与全国一样,高端轴承、电控IGBT以及氢燃料电池关键材料、部件仍依赖于国外巨头;二是缺乏本土成长的动力电池龙头企业。上海虽然集聚了一批锂电池企业,但与宁德时代、比亚迪、国轩高科等相比,市场竞争力不足,装机量TOP10中无一家上海本土企业;下一代电池技术固态电池及工艺专利TOP10中亦无一家上海企业。

下阶段,上海要进一步提升汽车动力产业优势,攻克关键零部件“卡脖子”难题,提升产业链的安全稳定性,在新技术新产品方面努力抢占制高点。

一是集中攻克关键零部件。重点攻克高端定转子、高端轴承等电机核心零部件。依托上海集成电路产业人才等资源集聚优势,进一步引育一批高端IGBT、MCU等电控芯片企业,加快国产替代进度。氢燃料电池领域,依托临港氢能谷、嘉定氢能港、金山化工区等区域,布局一批质子交换膜、碳纤维复合材料等关键部件及材料生产企业。

二是前瞻布局下一代技术。中国厂商占据全球70%的动力电池市场,但锂、钴、镍资源大量依赖进口,上海要重点关注钠离子、镁离子等新型正极材料以及硅碳等负极材料研发,加快研发废旧电池回收技术。同时,在全固态的全球电池专利方面,日本、韩国领先优势明显,上海要依托高校院所等研发机构集聚优势以及国内动力电池市场优势,加强技术研发攻关,抢占行业制高点。

三是通过整车带动产业发展。目前,上海“三电”动力主要依靠特斯拉和上汽两大整车企业带动,产业规模相对有限,下一步要依托临港新片区等区域,加大整车制造企业引进力度,本地消化“三电”相关产品同时,进一步提升龙头企业产能,扩大市场份额。同时,在氢燃料电池领域,要充分发挥上海领先优势,加强整车终端产品应用示范,推动氢燃料电池产业化发展。

(作者李光辉系上海中创产业创新研究院新兴产业研究中心副主任)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司