- +1

子公司贡献超六成业绩 ,曲美家居资金面承压实控人提供借款

《投资者网》张斯文

编辑 胡珊

当下正值中报业绩披露季,曲美家居集团股份有限公司(下称“曲美家居”,603818.SH)尚未发布业绩预告。

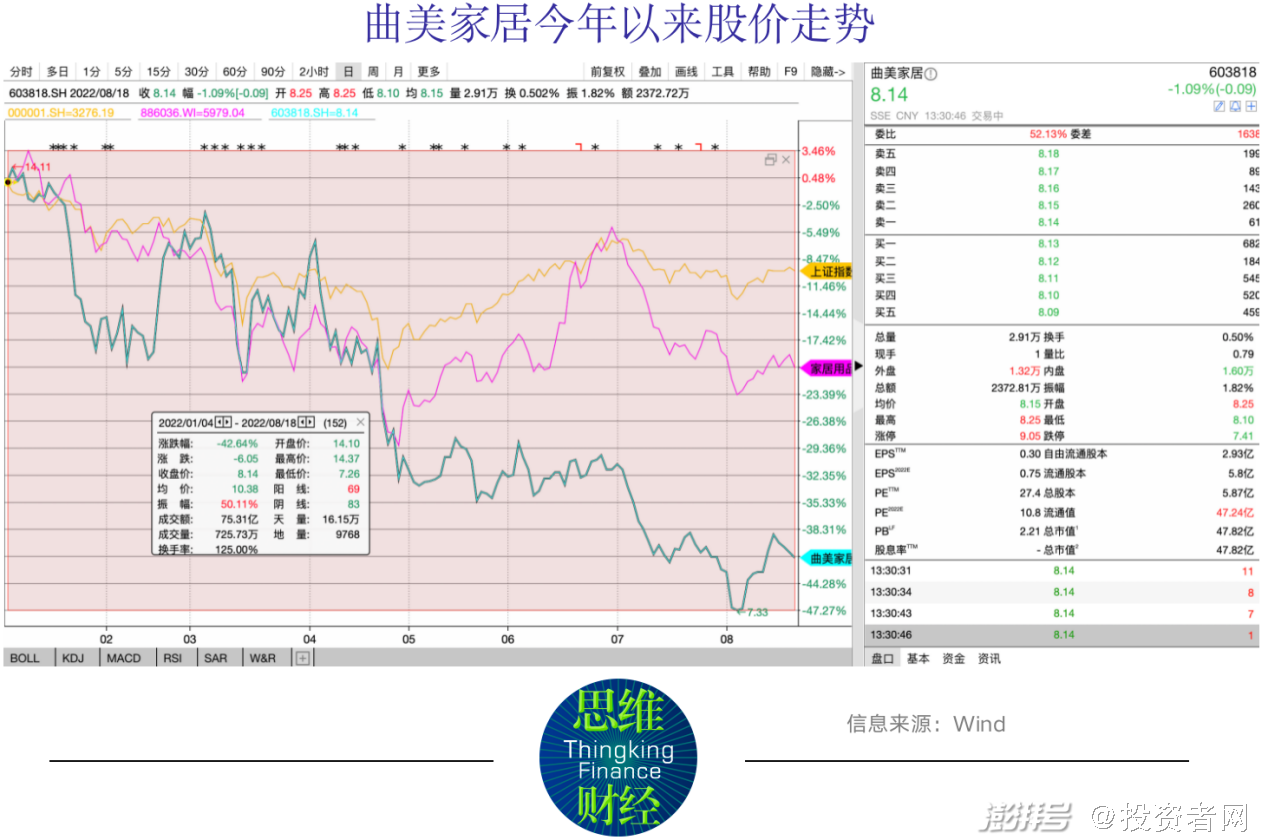

而从疲软的股价表现来看,二级市场投资者似乎已不对这家家居公司抱有太大期待。

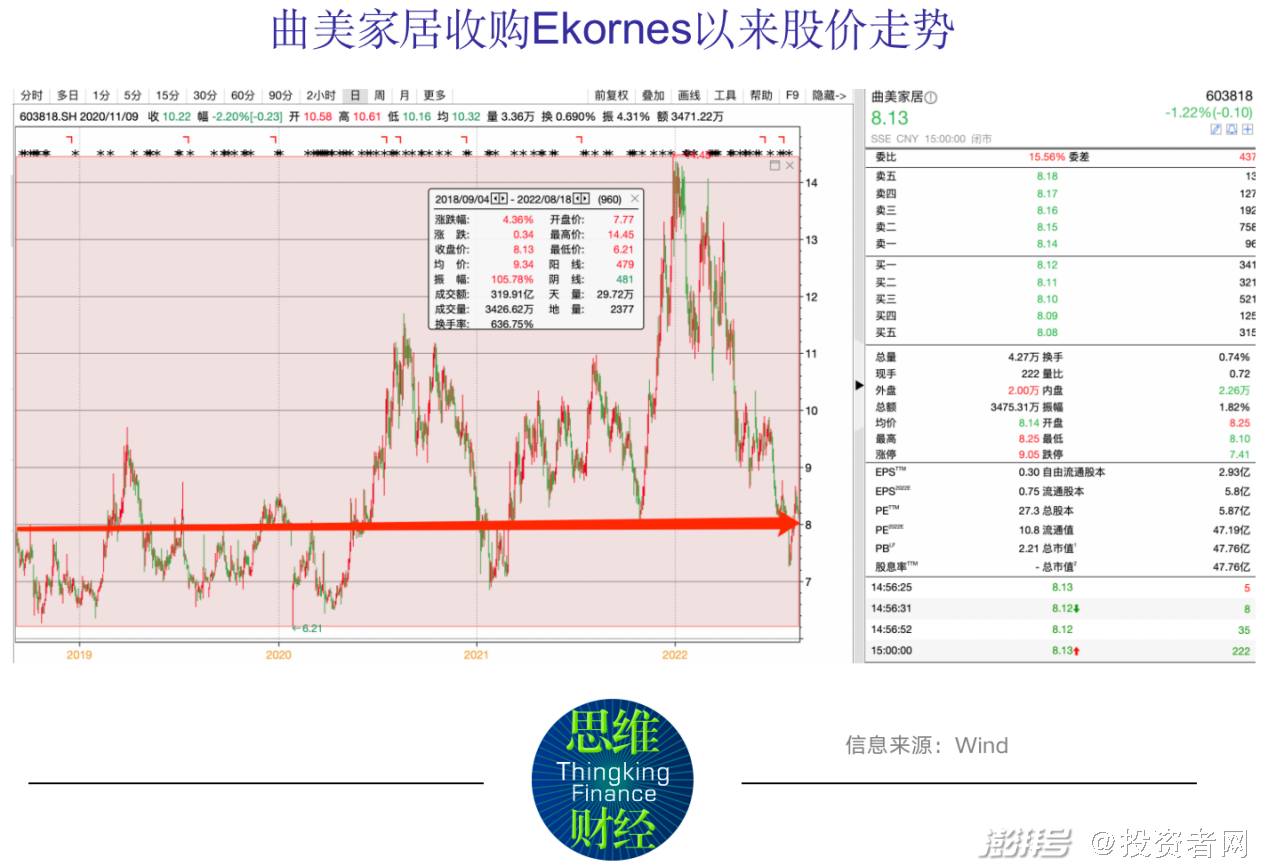

据Wind统计,2022年1月4日至8月18日收盘,曲美家居累计跌幅近43%,其股价从14.1元/股跌至8.13元/股。

这一跌幅远远大于市场平均水平。同期,上证指数跌幅不到10%,Wind家居用品指数跌幅约21%。

目前曲美家居面临的主要问题是,自有品牌创收能力下滑,大举收购后遗症未消,实控人以高利率向公司提供借款,致使大股东与中小股东在利益分配方面出现矛盾。

子公司业绩贡献超六成

曾屡次斩获德国iF奖、中国红星奖等国际国内顶级设计大奖,并且将“原创设计”作为核心竞争力的曲美家居,近年来自有品牌创收能力逐年下滑。

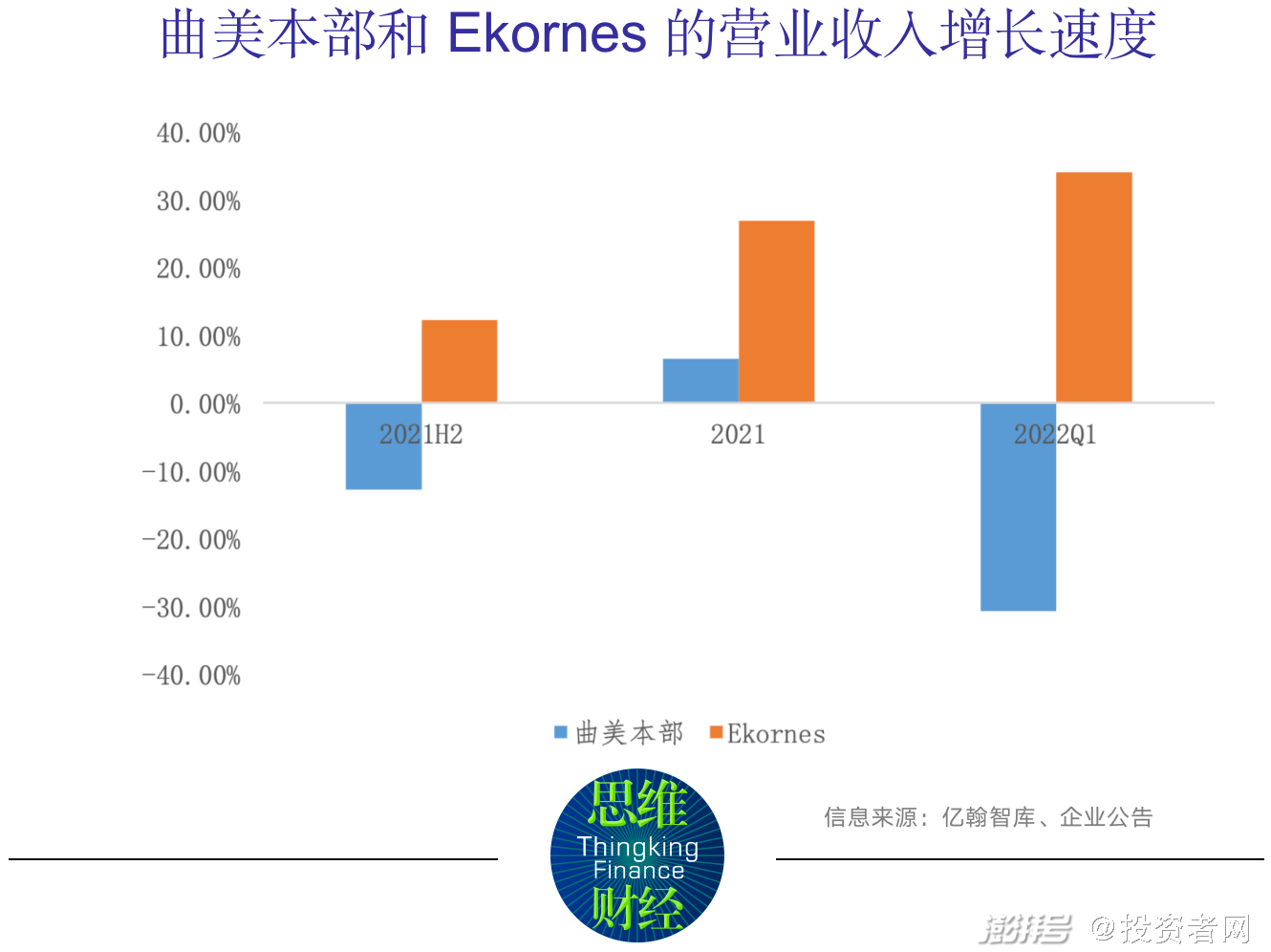

今年一季度,曲美家居取得营收近13亿元,同比增长约14%。根据研究机构亿翰智库测算,受到疫情冲击和冬奥会期间北京生产基地阶段性停产的影响,2022年一季度曲美本部的营业收入下滑至约2.5亿元,同比下滑近31%,短期增长承压,仍未摆脱下滑的颓势。

尽管曲美家居早已作出应对之策,但从结果来看,并没有改善上述问题。

去年,曲美本部方面主品牌开店速度比2020年有所加快。其曲美品牌的门店数量升至1155家,净增加88家,同比增长8.25%,渠道扩张也在持续进行。同时,公司顺利完成了大部分经销商门店的升级改造工作,基本实现“店漂亮、货对路”的升级目标。

可是,去年下半年公司自有品牌创收能力还是出现了明显下滑。

根据亿翰智库测算,2021年下半年曲美本部的营业收入仅9.4亿元,同比下滑近13%,整体增速不增反降。

在曲美本部业绩增长萎缩的情况下,公司的营业收入的增长则主要靠全资子公司——挪威家居巨头Ekornes AS公司来实现。

今年一季度,子公司Ekornes AS的营业收入约11亿元,同比增长34%。

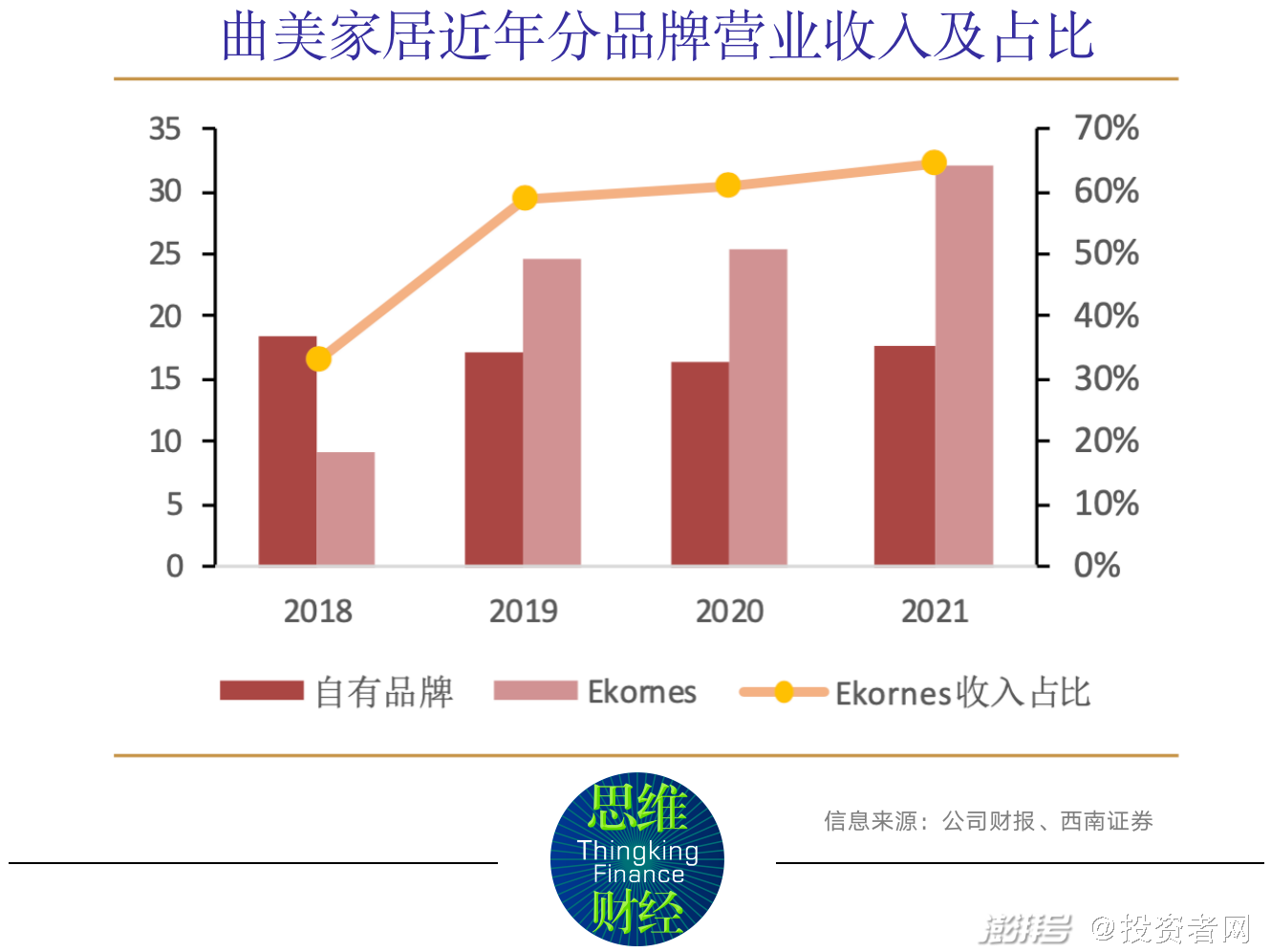

而去年的情况大抵如此。 2021年Ekornes品牌三个子品牌Stressless、IMG、Svane的营业收入分别为23.8亿元、6.1亿元、2.3亿元,Ekornes收入占比64.6%,成为公司主要收入来源。

其中这家挪威家居公司旗下品牌——Stressless作为全球第一舒适椅品牌,也是Ekornes品牌中的核心业务,占营收比达到了47.8%。

同年,Stressless的非舒适椅类产品(包括电动椅、沙发、餐椅、餐桌)的订单金额超过7亿元,同比增长超过50%,其中,沙发产品订单同比增长接近50%,餐椅类产品订单同比增长超过60%,在欧洲地区新的产品组合有效提升了经销商的下单热情,同样带动了Stressless舒适椅的增长。

“蛇吞象”副作用未消

实际上,曲美家居对上述挪威家居公司的收购,要追溯到4年前。

据披露,2018年8月,曲美家居完成对挪威上市公司Ekornes ASA的要约收购,通过子公司持有Ekornes 90.5%的股份,成为Ekornes控股股东,2021年7月,公司进一步收购Ekornes AS 9.5%股权,从而成为Ekornes AS的完全控股股东。Ekornes AS公司在全球拥有超过7000家门店,9家工厂。

这笔收购耗资40亿元,但彼时曲美家居的总资产只有20亿元,被多家媒体称作“蛇吞象”。

具体说来,在2018年一季度,曲美家居的账面资金仅有7.75亿元,余下的收购资金分别由实际控制人赵瑞海、赵瑞宾、赵瑞杰三人在2018年6月至9月,分四次将合计持有的3.53亿股股份全部质押。这部分股权占比71.78%,由此向曲美家居提供15亿元人民币借款。

随后,曲美家居又在招商银行拿到等值18 亿元人民币的欧元贷款。加上其首发上市募集资金所剩余的 2.68亿元,终于在9月完成了交割。

不过,当时也有乐观的投资者在雪球表示:“赵家三兄弟几十年来创业,筚路蓝缕。现在收购企业,不可能会让自己几十年的基业一夜赌尽。”

但实际情况并未如上述这位投资者所愿,自2018年9月4日至2022年8月18日,曲美家居股价仅微涨4.36%,而高达105%的振幅也体现出市场对这家公司的态度存在分歧。

虽然从营收来看,收购子公司Ekornes显现出一些正面效果,但这次收购留下的“副作用”仍未消退。那就是,令公司的费用激增,直接侵蚀了公司利润。

据Wind统计,在2018年完成收购时,曲美家居的净利润由盈转亏,全年亏损近6000万元,此后净利润一直未恢复到收购之前水平。

当年这场收购除去高昂的全现金要约,仅与并购相关费用如并购贷款相关利息、并购财务顾问费、律师费、评估费等,即达3.13亿元至3.3亿元。

另一方面,由于是举债收购,曲美家居自2018年以后利息费用一直居高不下。2018年-2021年,公司的利息费用分别约为1.4亿元、2.9亿元、2.6亿元及2.2亿元。

而实际上这部分利息,有一部分以高于公司借款利率的方式,支付给了公司实控人。

据曲美家居披露,“2021年2月,本公司提前偿还为收购Ekornes AS股权借入的信托借款,并由实际控制人赵瑞海通过重庆国际信托股份有限公司向本公司提供借款6.88亿元,借款年利率区间7.0431%至7.3015%。到2021年12月31日,借款余额约为6.3亿元,该项借款年利率约为7.08%。”

而这项借款的利率明显高于公司其他借款利率。据年报披露,长期借款方面,截至2021年12月31日,公司信用借款约7.9亿,借款年利率区间约为1.75%至2.55%。

短期借款方面,截至2021年12月31日,公司该类借款的年利率区间为3.85%至5.2%。

也就是说,实控人赵瑞海向公司提供的借款,明显高于公司长期、短期借款利率,而公司上述收购,赵瑞海同样以高出公司借款利率水平的方式,享受“红利”。

经历过此次收购事件之后,曲美家居股价表现持续疲弱。公司如何通过差异化品牌矩阵,大幅提振业绩,《投资者网》将会持续关注。(思维财经出品)■

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司