- +1

罗普斯金业绩陷入亏损通道 ,不“差钱”募资补流合理性被关注

《电鳗财经》 李笑笑/文

《电鳗财经》关注到,今年第一季度,中亿丰罗普斯金材料科技股份有限公司(以下简称“罗普斯金”)的经营业绩出现亏损,半年报预告显示,该公司的业绩亏损仍在延续。

近期,证监会针对罗普斯金的最新非公开发行事项做出来反馈,该公司存在的一些问题也显露无疑。

不“差钱”募资补流合理性被关注

罗普斯金主营业务主要涉及铝材料产业链,包括上游再生铝合金铸棒、中游铝建筑型材及下游高端系统门窗定制;2021年,该公司围绕建筑领域产业,通过收购全资子公司苏州方正工程技术开发检测有限公司(以下简称“方正检测”)并购引入检测检验(包括建设工程检测、环境检测等)、智慧城市智能化施工等业务。

2022年4月27日,罗普斯金发布2022年非公开发行A股股票预案,7月22日,罗普斯金发布预案修订稿(以下简称“修订稿”),该公司拟非公开发行股票2232.12万股,其中,控股股东中亿丰控股集团有限公司(以下简称“中亿丰控股”)、实际控制人宫长义各自认购数量均为1116.06万股。此次非公开发行拟募集资金总额为9999.90万元,扣除发行费用后将全额用于补充公司流动资金。

《电鳗财经》关注到,此次罗普斯金此次募集资金全部用于补充流动资金,但账面信息显示,该公司似乎并不“差钱”。相关公告显示,2022年3月末,罗普斯金持有的货币资金为2.68亿元,交易性金融资产为1.01亿元,此外2022年3月末,罗普斯金的长期借款、短期借款均为0。

这一情形也被监管部门高度关注,罗普斯金被要求说明货币资金和交易性金融资产的具体存放情况,是否存在使用受限、被关联方资金占用等情况,说明货币资金与利息收入的匹配性。此外,罗普斯金还需结合融资成本和发展目标,补充说明不采用银行借款方式融资的商业合理性,以及结合上述情况及大额货币资金和交易性金融资产的持有和使用计划,说明此次募集资金规模的合理性和必要性。

经营现金净流量连续两年大幅下滑

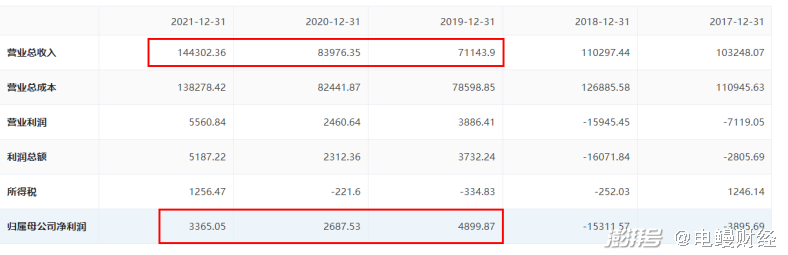

2021年,罗普斯金的营收与净利润增长较快。年报显示,2021年,罗普斯金实现营业收入14.43亿元,同比增长71.84%;归属于上市公司股东的净利润为3365.05万元,较上年同期增长25.21%。

但《电鳗财经》关注到,2019年-2021年,罗普斯金经营活动产生的现金流量净额为2060.91万元、-8162.60万元、-2.26亿元,近三个完整报告年度,罗普斯金经营活动产生的现金流量净额逐年大幅下降,并且2020年、2021年均为负数。对此罗普斯金在所发布的年报中解释到,2020年经营活动产生的现金流量净额较上年同期减少496.07%,主要系该期开展工程销售、智化工程施工及材料销售,应收款增加,以及销售增加存货库存及材料预付款增加所致;2021年经营活动产生的现金流量净额同比减少176.76%,主要系报告期应收账款增加,销售提升存货增加所致。

2022年一季度,罗普斯金实现营业总收入为2.88亿元,同比增长37.12%,但其归属于上市公司股东的净利润却处于亏损状态,对此该公司解释称亏损的主要系铝型材业务毛利率下降,熔铸铝棒及系统门窗业绩不达预期所致。

而该公司的业绩亏损趋势似乎并未停止,罗普斯金发布的半年度业绩预告显示,2022年上半年,该公司归属于上市公司股东的净利润为亏损1500万元—1000万元,上年同期为盈利1053.33万元;归属于上市公司股东的扣除非经常性损益的净利润为亏损2250万元—1500万元,上年同期为盈利759.39万元。对于业绩变动原因,罗普斯金在公告中解释到2022年半年度净利润亏损主要原因为:铝型材及成品门窗业务受疫情影响市场推广放缓,销售不达预期;熔铸铝棒业务销量较上年同期减少;因原材料铝锭价格大幅下降,计提存货减值损失所致。

针对上述情况,监管部门要求罗普斯金结合行业情况、自身经营情况、毛利率、期间费用率和同行业可比公司情况等,说明盈利能力较弱,2019年及2022年一季度亏损的原因及合理性。并说明铝建筑型材业务2021年毛利率大幅下滑的原因及合理性,与同行业可比上市公司情况是否存在较大差异。

报告期内多次收购子公司

《电鳗财经》关注到,罗普斯金报告期内多次收购和转让子公司。2002年末,该公司以现金方式购买王安立、展树军、苏州立长投资合伙企业(有限合伙)、中亿丰控股所持苏州中亿丰科技有限公司(以下简称“中亿丰科技”)合计80%的股权。截至2022年3月末,罗普斯金的商誉余额约为1.42亿元,系上述以支付现金方式收购中亿丰科技80%股权而新增的商誉。

另一方面,罗普斯金于2021年11月与中亿丰控股签署股权转让协议,罗普斯金以现金方式购买中亿丰控股所持方正检测100%的股权,成交总价格8910.07万元。交易对方承诺“方正检测在2022年度、2023年度和2024年度经审计的年度扣非净利润分别不低于1050.00万元、1105.00万元、1160.00万元,累计不低于3315.00万元”。

相关收购公告显示,根据评估机构出具的《评估报告》,截至评估基准日2021年6月30日,方正检测纳入评估范围内的所有者权益账面价值为4613.35万元,此次评估以收益法评估结果作为最终评估结论:在保持现有用途持续经营前提下,苏州方正工程技术开发检测有限公司股东全部权益价值为8910.07万元,增值额为4296.73万元,增值率为93.14%。

针对上述情况,监管部门要求罗普斯金结合标的公司经营及业务开展、收购子公司与公司业务发展协同或出售子公司与公司发展目标关系等情况,说明收购和转让子公司股权的原因及必要性、合理性。历次收购和转让价格确认的依据及过程,转让价格是否公允,是否损害上市公司及中小投资者合法权益。收购子公司的经营状况、财务状况和业绩实现情况,是否达到业绩承诺,是否存在业绩承诺期后业绩大幅下滑情况。是否存在为实现业绩承诺,上市公司为标的公司承担成本费用等利益输送情况,以及报告期内商誉减值的具体情况,商誉减值测试的具体方法、参数,商誉减值计提是否充分。

《电鳗财经》将对罗普斯金此次非公开发行的后续进展,以及上述相关问题的回复保持关注。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司