- +1

降息了,为什么会是这样的降息?

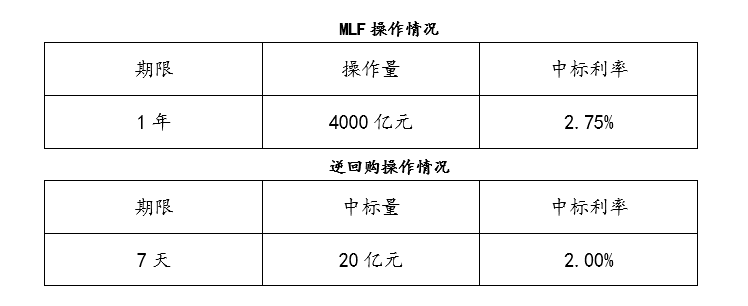

2022年8月15日,人民银行公开市场业务操作室发布交易公告[2022]第158号,作了如下表述:

为维护银行体系流动性合理充裕,2022年8月15日人民银行开展4000亿元中期借贷便利(MLF)操作(含对8月16日MLF到期的续做)和20亿元公开市场逆回购操作,充分满足了金融机构需求。中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点。具体情况如下:

来源:人民银行网站

这次有些出乎意料的降息,简化到一句话就是:MLF及OMO各降10BP。

这样的降息你真的看懂了吗?为什么我们的降息不象美联储的那样,直接告诉市场基准利率升或降了多少个基点?

要理解这个问题背后的原因,其实还没那么简单。

利率的双轨制

首先必须明白,我国的利率体系至今还存在隐性的双轨制,也就是我们要同时面对两种利率,一种是存贷利率,另一种是金融市场利率。想一下银行内部的定价就明白了,为什么存贷款必须按照存贷款的FTP(内部资金转移价格),而票据及福费廷等业务,却用同业市场上的利率水平做FTP?

这就是双轨制在商业银行内的一个明显表现。存贷款利率用存贷款的FTP,那是因为存贷款利率受到管制,这种管制甚至也是为了保护银行,这样能够保证银行有一点存贷款的利差可以赚取。同业间的市场利率没法管制,随市场情况而变,和国际市场类似。

受管制的存贷款利率

贷款的基准利率

从2013年10月开始,我国推出贷款集中报价及发布机制LPR。LPR的英文全称为Loan Prime Rate,字面意思即贷款主流利率,是指由各报价行根据其对最优质客户执行的贷款利率,按照公开市场操作利率加点形成的方式报价,由中国人民银行授权全国银行间同业拆借中心计算得出并发布的利率。

LPR是个参考值,是银行最优质客户的贷款价格,在各家银行实际贷款发放中,贷款利率将会根据借款人的具体情况,如信用资质,考虑抵押、期限、利率浮动方式和类型等,在LPR利率基础上一般再加点确定。

2019年,LPR的机制做了改革,报价行由原来10家增加到了18家商业银行组成。报价行应于每月20日(遇节假日顺延)9时前,按公开市场操作利率(主要指中期借贷便利利率)加点形成的方式,向全国银行间同业拆借中心报价。全国银行间同业拆借中心按去掉最高和最低报价后算术平均的方式计算得出贷款市场报价利率。此外,LPR的期限也增加到包括1年期和5年期以上两个期限品种。同时规定,银行后续在贷款合同中需用LPR作为浮动的基准。

由此,贷款的基准利率被确定为LPR。

存款的基准利率

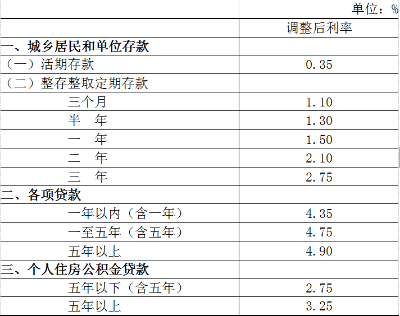

中国人民银行最后一次发布存款的基准利率是在2015年10月24日,一年期存款基准利率为1.5%,其他各档次存款基准利率相应调整,当时称对商业银行不再设置存款利率浮动上限。但随即人民银行指导成立了利率自律机制,对金融机构的利率定价实行管理,按存款基准利率倍数确定的存款利率自律约定上限。

来源:人民银行网站

半年多以后的2021年6月,市场利率定价自律机制优化存款利率自律上限确定方式,将由一定倍数形成存款利率自律上限,改为在存款基准利率基础上加上一定基点确定利率。具体是活期存款国有银行加10个基点,其他银行可加20基点;其他3个月到三年的存款利率,国有和其他银行风别可加50和75基点。这就是较为严格管制下的存款利率。

市场化的金融市场利率

货币债券等金融市场的资金交易则按照金融市场利率,这与国际市场类似,随行就市。在我国诸多可以体现银行体系流动性状况和融资利率水平的市场利率基准中,DR的市场认可度较高。DR的英文全称为:Depository-Institutions Repo Rate,即“存款类金融机构间的债券回购利率”。

在DR的操作中,由于资金拆借有债券作质押,因此消除了不同金融机构间的信用差别,所以相当于形成了一个在金融市场上的“无风险基准利率”(Risk-Free Rates,RFRs),这和国际上正在推行的RFRs在理念上异曲同工。

我国将来就是要不断扩大DR在各种金融场景中的运用,争取把DR打造成为中国货币政策调控和金融市场定价的关键性参考指标。在人行2020年发布的《参与国际基准利率改革和健全中国基准利率体系》中指出,将来会鼓励发行以DR及相关利率为参考的浮息债,推动以 FDR(DR的定盘利率)为浮动端参考的利率互换交易,鼓励金融机构参考DR开展同业业务,鼓励国际组织以DR作为人民币计息基准,以及研究构建基于短端DR的期限利率等。

金融市场的资金价格说到底除了和基准相关以外,更取决于资金的供给和需求关系。资金的供给受到货币政策,广义货币供应量如M2等因素影响,而资金的需求则来自经济活动中企业和居民的贷款需要。当货币供应量充足,而贷款需求不旺时,金融市场的资金价格就走低;反之,当经济过热,贷款需求旺盛而货币政策收紧的时候,资金价格就会抬高。当下,由于货币政策较为宽松,而社融新增有限,所以金融市场的资金利率处于低位。

MLF和OMO如何发挥降息作用

既然利率实际上有两条轨道,那么降息就需要针对这两条轨道各自施加影响,MLF和OMO就是各针对一种利率基准而发挥作用的。

MLF英文全称为Medium-term Lending Facility,即中期借贷便利,为人民银行于2014年间推出,具体做法是央行通过招标方式,对符合要求的银行提供一年期流动性支持,但要求银行提供国债、央行票据、政策性金融债、以及其他高等级信用债等优质债券作为质押品。

OMO英文全称为Open Market Operations,即公开市场操作。这一操作开始于1994年,具体做法有正回购和逆回购两种。央行的正回购就是央行向一级交易商卖出有价证券,收回资金;央行逆回购则是指央行向一级交易商购买有价证券,放出资金。通过正、逆回购,央行就能按需调节银行市场流动性,控制市场上的短期利率。

这次各降10个基点的MLF和OMO降息,如何最终影响存贷款利率以及金融市场利率呢?

中期借贷便利MLF被LPR定价机制确定为“MLF+银行报价利差”形式,因而改变MLF就相当于即将改变LPR,将对中长期的市场利率会产生影响。

公开市场操作OMO是金融市场利率的中枢,在金融市场利率中,银行间的以利率债为质押的7天期回购利率DR007是市场流动性指导性指标,它决定了市场各类其他期限的利率。但DR007并非央行发布,央行发布的是公开市场操作,也就是OMO政策利率,OMO这一次的利率改变会影响到DR007的利率,因而也就影响到了其他各项市场利率。

MLF降息会影响贷款基准利率,进而影响存贷款利率;OMO降息会影响DR007,进而影响其他金融市场利率,这就是这次降息只降了MLF和OMO,但实际将在全市场发挥降息作用的原理所在。

更直白的降息

与曲折委婉地通过改变相关联的利率(MLF,OMO)相比,更直接、更大幅度的降息当然就是直接改变基准利率,比如直接降低受管制的存贷款市场中的“存款基准利率”或贷款的“LPR利率”,这会立竿见影,也才势大力沉。

但是,在金融稳定的话语体系里,过分的直白与直接并非好事,因为那有可能引起市场的骤然变动,而金融市场不欢迎大的波动。即使降息需求迫在眉睫,在操作上却也还是需要“随风潜入夜、润物细无声”。理解这点,才能理解这次通过中期借贷便利和公开市场操作来实现降息的深意,进而更深刻地理解我国的利率体系和金融运行。

[作者薛键为某银行分行行长,国际商会中国国家委员会(ICC CHINA)银行委员会信用证组、保理福费廷组专家]

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司