- +1

长三角议事厅|住房融资机会如何影响中国城市家庭住房财富

住房是人民安居乐业的基础和保障,党的十九大报告明确提出“让全体人民住有所居”的住房发展目标。经过多年的住房市场化改革,中国城市居民的住房状况得到显著改善,但住房分化问题逐渐显现,成为改革步入深水区面临的重要挑战。住房市场的繁荣以及获得自有产权住房成为“刚需”,住房资产成为中国城市家庭财富的重要组成部分,而住房融资体系的建立和完善在其中起着不容忽视的作用。随着住房商品化和金融化的深化,“住房梦”的实现和住房融资的可得性紧密关联。商业贷款和公积金贷款作为市场性和政策性住房融资渠道,在提高住房自有率、改善居民居住环境中发挥着重要作用。

在这个日益金融化的时代,住房融资的可获得性在家庭财富积累和社会分层中扮演着重要的角色。笔者基于2017年中国家庭金融调查数据,刻画住房改革以来城市家庭住房财富分化和住房贷款使用的变迁,分析市场性和政策性住房融资渠道在家庭住房财富积累中的作用。研究发现,住房财富与城市的区位和经济发展水平息息相关,占据区位优势的家庭更可能积累更多的住房财富,而使用贷款的居民则通过金融杠杆进一步拉大与未使用贷款居民的住房财富差距。

城市间家庭住房财富差异明显

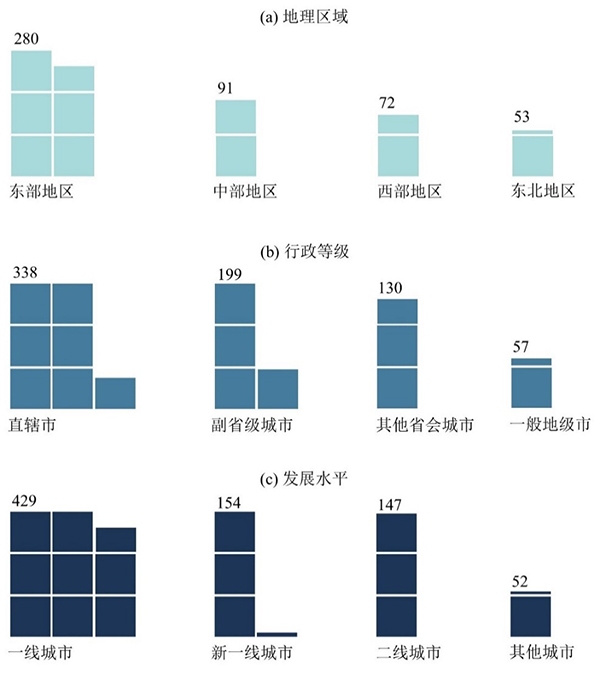

中国城市家庭的住房财富和人均住房财富呈现明显的区域和城市差异。如图1所示,家庭住房财富在城市所属区域、行政等级、发展水平三个维度都呈现出显著差异。首先,住房财富的区域差异凸显,东部地区的城市家庭住房财富平均为280万元,而其他地区均不足100万元;其次,住房财富按城市行政等级呈现梯度分化,直辖市的家庭住房财富是一般地级市的近6倍;另外,一线城市家庭住房财富均值超过400万元,约为新一线城市和二线城市的3倍,是其他城市的7.5倍。

图1 中国城市家庭住房财富的区域差异(单位:万元) 本文图表均由作者自制

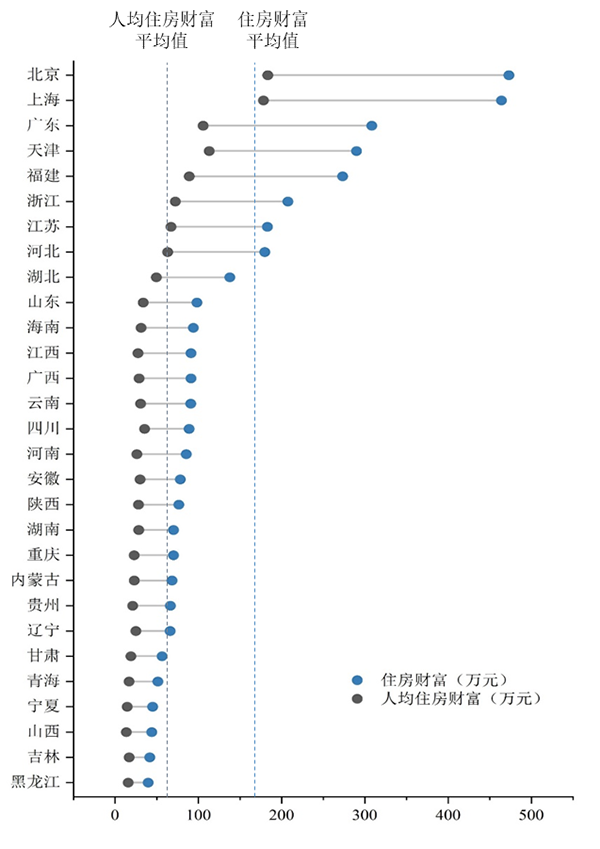

具体到各个省级行政区(图2),29个省份家庭住房财富和人均住房财富的平均值分别为169万元和61万元。北京和上海的家庭住房财富和人均住房财富远高于其他省份,分别接近500万元和200万元。高于平均值的省份包括广东、天津、福建、浙江、江苏和河北。

图2 中国城市家庭住房财富的省际差异

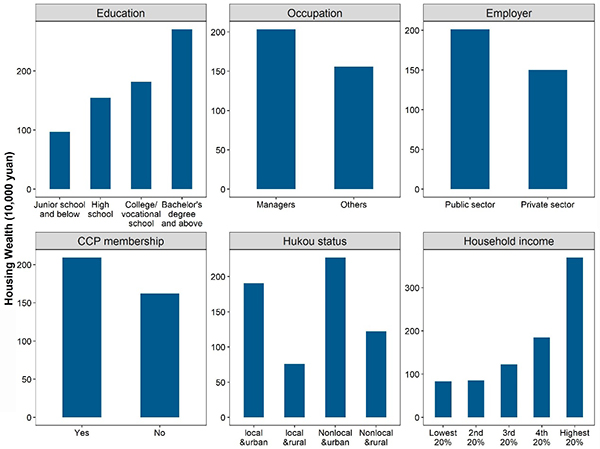

住房财富在个体和家庭之间也存在明显差异(图3)。不同受教育水平的居民住房财富存在显著差异:本科及以上学历的居民住房财富平均为270万元,而初中及以下学历的户主住房财富平均仅为97万元。职业地位较高的居民家庭住房财富略高于其他家庭。外地城市户口的家庭住房财富(227万元)高于本地城市户口家庭(190万元),高于外地农村户口家庭(122万元),本地农村户口家庭(76万元)居于最次。不同收入水平的家庭住房财富差异显著:最高收入水平(前20%)的家庭住房财富均值达370万元,是低收入水平(后40%)家庭的四倍多。

图3 按个人社会经济和家庭属性分类的住房财富

家庭住房贷款的使用情况

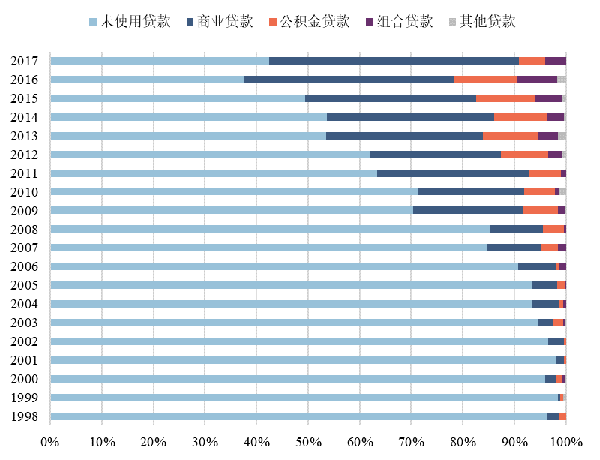

研究梳理了自1998年以来城市家庭购买商品房的贷款使用情况(图4)。在2010年之前,不使用住房贷款(全款支付或私人借款)是最主流的方式,但在近十年占比明显下降。商业贷款的使用显著上升,2017年超过一半的家庭购买商品房时使用了商业贷款(包括和私人借款、公积金贷款结合的情况)。公积金贷款和组合贷款的使用有限,2017年也仅有约十分之一的家庭购买商品房时使用公积金贷款。

图4 1998-2017年中国城市家庭住房贷款的使用情况

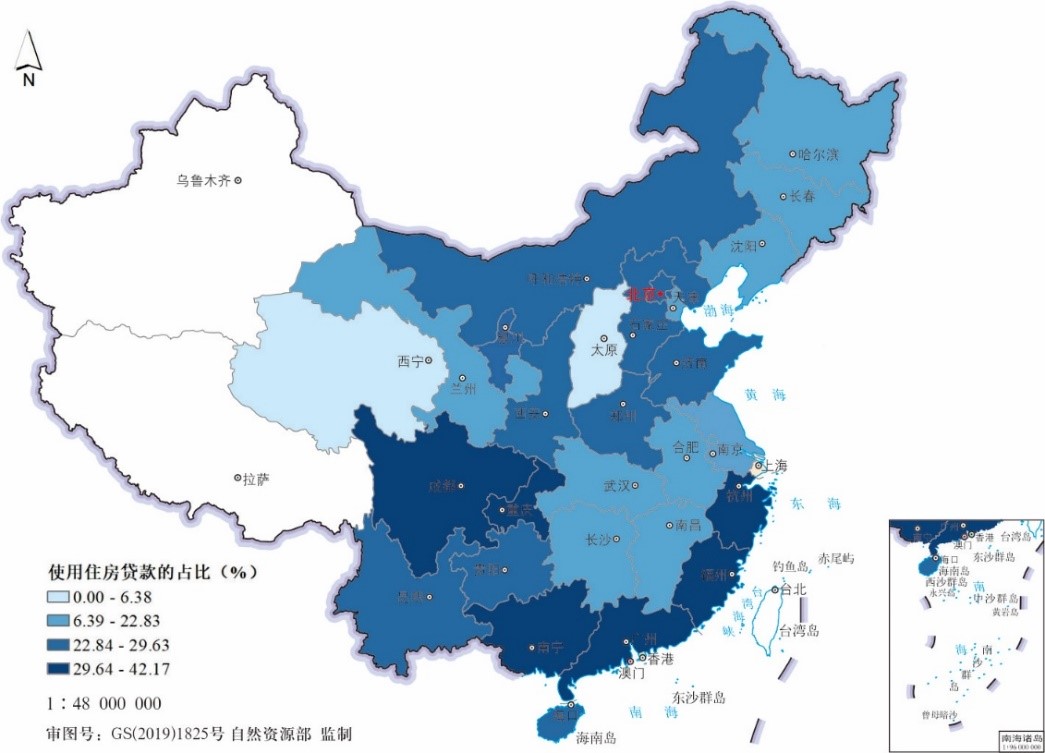

中国城市家庭住房贷款的使用同样呈现明显的省际差异。如图5所示,除了东南沿海的浙江、福建、广东、广西和川渝六省外,其他省份只有不足三成的家庭使用住房贷款。这表明除了个人和家庭层面的因素会影响某类贷款的使用之外,区域和城市的住房和融资市场也会对住房贷款使用产生影响。

图5 中国城市家庭住房贷款使用的空间分布

(本图基于自然资源部标准地图服务系统下载的标准地图制作,底图无修改)

住房贷款的使用对住房财富影响

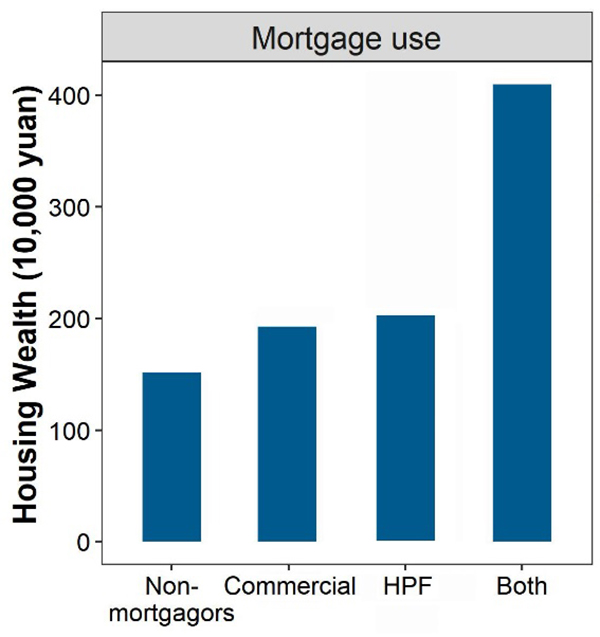

不同的住房贷款使用情况所对应的住房财富积累不同(图6)。未使用住房贷款的家庭住房财富均值为152万,使用商业贷款的家庭住房财富均值为192万,使用公积金贷款的家庭住房财富均值略高于使用商业贷款的家庭,但差别并不明显,为202万。主要的差别体现在组合贷款家庭,其住房财富均值超过400万元,是仅使用单一贷款方式居民的两倍。这表明充分调用市场性和政策性融资工具更可能积累住房财富。

图6 按住房贷款使用情况分类的住房财富

为探究住房贷款在家庭住房财富积累中的作用,本研究构建广义结构方程模型剖析个体和城市属性对住房财富积累的影响,以及不同类型住房贷款的作用有何差异。模型结果显示,在住房商品化与金融化的背景下,地理空间差异、制度性因素与市场性因素交织在一起,塑造家庭住房财富的分化。地处东部、直辖市或一线城市的家庭凭借区位优势更可能积累住房财富,并且通过住房金融杠杆进一步拉大与中西部或普通地级市居民的住房财富差距。

市场机制已成为塑造住房财富分化的主导机制,经济资源(家庭收入)、人力资本(受教育水平)以及职业地位等市场性因素在家庭住房财富积累方面发挥重要作用。制度性因素中只有户口的影响显著:农村户口家庭在住房财富积累中落后;户口作为一种先致因素,一定程度上反映着家庭出身在住房财富积累中扮演的角色。

在住房贷款使用方面,社会经济地位较高和体制内优势群体从公积金贷款中获益更多,也更有可能充分利用多种住房融资渠道积累更多的住房财富。而非优势群体往往只能借助成本更高的商业贷款来为购房筹措资金。也就是说,制度因素不直接参与市场化下的住房资源配置,但仍然可以通过其表征的支付能力潜力以及在政策性住房融资系统中的优势,帮助家庭积累更多的住房财富。

结语

在“房住不炒”的定位下,住房应当由投资向居住属性回归。但不可忽视的是,住房贷款政策是调控楼市、保障居住需求的重要手段,直接影响着居民的购房决策和融资方式,而住房融资机会的公平性可以成为抑制家庭住房财富差距进一步扩大的政策干预着力点之一。在日益金融化的时代,资产积累过程中对金融工具的调用可能会进一步扩大现有的住房财富差异。因此,我们仍需强调住房融资的公平性和均衡性,可以从以下几个方面进行政策干预:第一,要健全和完善住房融资体系,在控制金融风险的前提下,扩大住房贷款的受益面,让更多人享受社会发展成果;第二,明确住房公积金的政策定位和制度导向,让政策更加精准,防止因住房公积金的补贴效应而扩大住房财富分化;第三,继续维持和强化精细化贷款政策,完善对不同购房群体的差异化信贷政策,优先支持首套房和购买中低价位住房的贷款申请,适度支持改善性住房购买的信贷需求,限制投机性购房的贷款审批。

中国城市住房融资体系具有强烈的政策导向,并且往往因城施策。住房公积金的属地化管理体系使得不同城市住房公积金的管理水平和资金利用水平均有所差异。后续研究可以对住房政策和金融政策的区域差异进行深入分析,以准确理解政策效果,为提升住房金融系统效率和公平提供理论依据和政策建议。

(本文作者崔璨系华东师范大学城市与区域科学学院和中国现代城市研究中心教授,余姗系硕士研究生。文章改写自作者发表于《Land》(2021)的论文“Difference in housing finance usage and its impact on housing wealth inequality in urban China”。)

--------

“长三角议事厅”专栏由教育部人文社会科学重点研究基地·中国现代城市研究中心、上海市社会科学创新基地·长三角区域一体化研究中心和澎湃研究所共同发起。解读长三角一体化最新政策,提供一线调研报告,呈现务实政策建议。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司