- +1

“土巴兔们”的故事还讲得下去吗?

【潮汐商业评论/原创】

在职场奋斗多年的小高,终于下定决心,东拼西凑加上父母的资助,成为了北漂中的有房一族。

收了房,装修又被提上日程,完全不懂装修的小高,不由得焦虑起来。

“根本没时间一家一家地去跑装修公司了解情况,但是现在装修公司的坑又很多,随便找一家肯定不行,最近发现那个土巴兔广告还挺多,打算查查先。”小高茫然地说。

无独有偶,7月18日,深交所网站披露《关于终止对土巴兔首次公开发行股票并在创业板上市审核的决定》。

事实上,这已经是土巴兔第五次IPO折戟,只是市场留给它的机会还多吗?

01 屡战屡败之“殇”

据资料显示,土巴兔成立于2008年7月,是一家互联网家装平台,创始人是王国彬。作为互联网家装的早期入局者,成立的时候正赶上互联网浪潮,也曾一度备受资本青睐。

2011-2015年土巴兔先后进行了三轮融资,在被称为“互联网家装元年”的2015年,土巴兔完成了C轮融资,投资方为经纬创投、红杉资本、58同城。

拿到融资的土巴兔,抓住机会开展营销,签下汪涵、雷佳音、佟大为等多位明星。一夜之间将“装修就上土巴兔”的广告送上了各大城市的地铁、公交、电梯间里。

市场一片欣欣向荣,土巴兔彼时也意气风发,在2018年8月正式向资本市场发起攻势,开始冲刺IPO。不过,这也是土巴兔上市路“一波五折”的起点。

图/pexels

2018年8月,土巴兔首次向港交所递交上市申请书,但仅四个月后,土巴兔就撤销了上市申请。

2021年,土巴兔转战创业板,6月提交申请,9月便因财务资料过有效期,被深交所终止发行上市审核。11月,土巴兔更新财务资料后,被重新恢复发行上市审核,但两月后,又因土巴兔律师北京市金杜律师事务所被中国证监会立案调查,再次终止发行上市审核。

但屡屡碰壁并未让土巴兔就此放弃,2022年2月开启第四次上市,在北京市金杜律师事务所出具复核报告后,深交所恢复土巴兔发行上市审核。但在2022年3月31日,土巴兔又因财务资料过有效期,上市再一次被按下暂停键。直到6月,土巴兔完成资料更新,被恢复发行上市审核,于6月29日,进入“已问询”环节。

历史总是惊人地相似,时间仿佛回到了原点。2022年的7月11日如同2018年第一次IPO一样,土巴兔又一次主动撤回了上市申请,正式宣告持续4年之久的上市之路告一段落。

而反观土巴兔的竞争对手齐家网,在2018年和土巴兔同期发起IPO攻势,弹无虚发,直接命中目标成功上市。

面对“屡战屡败”的局面,土巴兔联合创始人王国春在微博回应称:企业的成功,是以能否为用户持续创造价值为标准,不是以IPO为衡量标准,IPO只是企业发展过程中的一个环节,未来待合适时机会重新启动上市计划。

或许,IPO失利只是表象,而藏在土巴兔背后的“暗涌”才是真正的问题所在。

02 左手“获客”,右手“送客”?

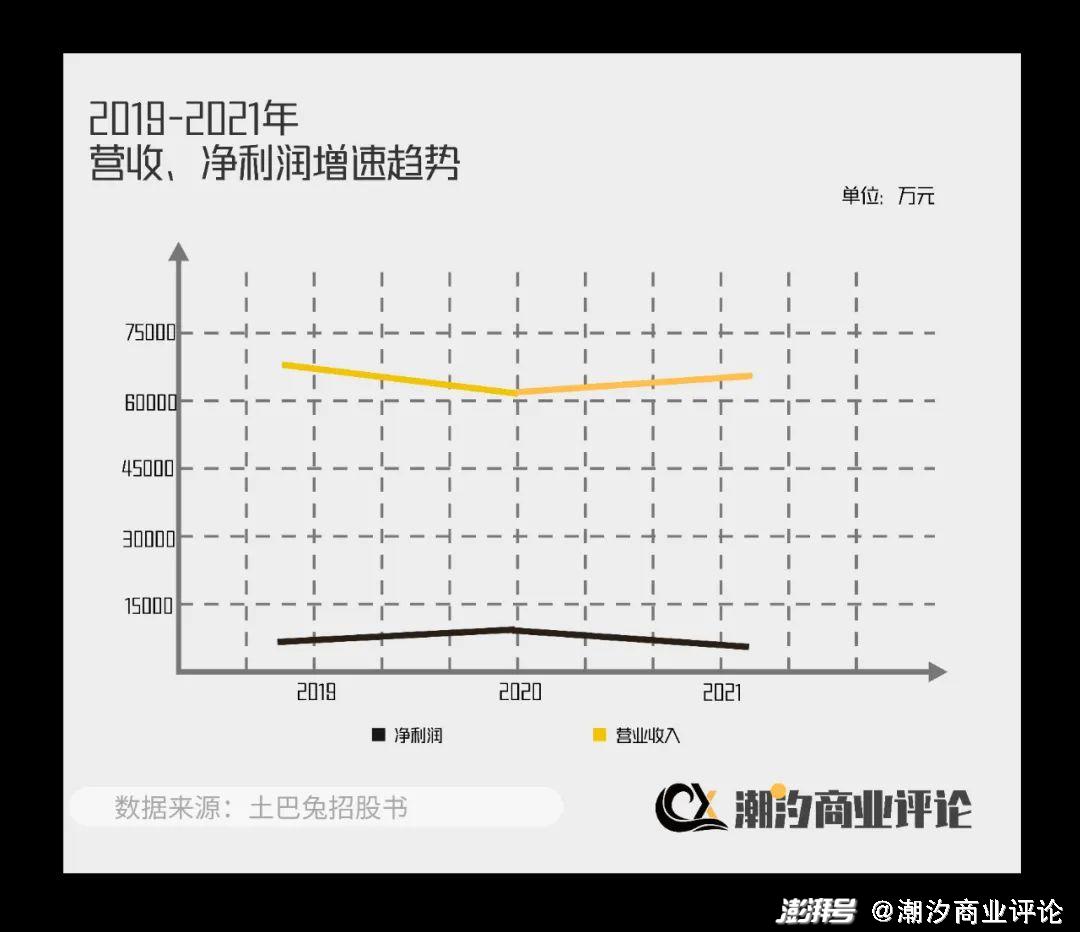

据资料显示2019年-2021年,土巴兔的营业收入分别为6.8亿元、6.15亿元和6.54亿元;净利润分别为7967.9万元、8659.75万元、7032.95万元,营收和净利润均遇到增长瓶颈。

而与此同时,2019年-2021年土巴兔为精准获客而支付的费用分别为2.06亿元、2.15亿元和2.4亿元,占收入比重分别为30.31%、35.00%和36.66%,呈现逐年上升趋势。

土巴兔虽然做的是互联网家装的生意,但说到底本质上是一门“倒卖”流量的生意,近几年流量成本不断增加,土巴兔的流量获客费2021年已高达2.40亿元,占到当期收入的36.66%,是净利润的三倍。获客成本严重吞噬企业的净利润,挤压盈利空间。

既然“获客”成本居高不下,那么如何服务好来之不易的客人,并且形成二次口碑转化就成为重中之重了吧。可事实上,这条客户转化路径,土巴兔似乎一直没有“跑通”。

家装行业向来是一个长链条、重体验的行业,而这个链条中,服务的把控从来都不是件容易的事。工期延误、收费不透明、装修质量不满意等问题在整个行业中一直存在。

而土巴兔的「倒卖流量模式」,如果不花大力气搭建“服务体系”,就会给其后端交付埋下诸多隐患。

在黑猫投诉上,截至发稿土巴兔装修的投诉量已经超过200条,大部分都是关于土巴兔平台把关不严、推荐资信差的装修公司给消费者的投诉。

无独有偶,企查查数据显示,土巴兔自身风险有84条,历史风险高达352条,主要为装修合同纠纷、金融借款合同纠纷、广告合同纠纷等。

图/企查查

究其根本或许与平台有脱不开的关系,平台审核较为宽松,导致入驻的公司质量参差不齐,商家鱼龙混杂。消费者选择互联网家装,多多少少是想图个便宜省心,但有些知名家装企业顾及名声不愿加入互联网平台,导致消费者踩坑的几率变大。

土巴兔作为一家互联网公司,其筛选装修公司的方式,是类似饿了么、美团等的评分模式。抛去评分机制的水分不提。行业的“消费高成本”属性,也决定了土巴兔也无法像外卖一样,产品或者服务出现问题,用户点个差评或者适当索要赔偿便可快速解决,但如果装修失败再去点差评,用户付出的时间金钱成本代价是巨大的。

左手花重金吸引来的客户,转手就因为服务和产品被“推走”,一来一去,钱和口碑一个没落下。然后为了继续获客“填坑”,不得不追加营销预算,长此往复,形成恶性循环。

那么,土巴兔还有机会吗?

03 互联网家装行业的未来有多远?

事实上,整个互联网家装行业的日子都不好过。

作为“互联网家装第一股”齐家网母公司齐屹科技在上市当日直接破发,一路下跌。如今四年已过,截止8月15日下午,齐家网每股只有0.46港元,市值仅剩5.27亿港元,较高峰期缩水约90%。净利润率也逐年下滑,2019—2021年度,齐屹科技营业收入分别约为7.71亿元、9.16亿元、11.07亿元,经调整净利润率分别为7.9%、4.9%、0.2%,已濒临亏损。

随着风口的消失,互联网家装的弊端开始显现。2018年全国消协组织共受理房屋装修类投诉10474件,仅2018年上半年,全国内就有超100家家装公司宣布倒闭。

最近几年,受疫情和楼市低迷的影响,更使得互联网家装行业雪上加霜。

所幸,家装市场仍然需求量巨大。灼识咨询预计2020年至2025年家装行业增速将提升至9%。并且前瞻产业研究院预计,到2023年家装行业市场规模将达到3.2万亿。

图/pexels

有需求就会有市场,也就会有源源不断的新玩家入局。百度、阿里、京东、字节跳动、国美、贝壳等早已上线了自有家装平台,开始押注互联网家装行业。

相对于“土巴兔“们,背靠大厂的互联网家装平台或自带流量,或有资本优势,无疑给土巴兔等现有互联网家装平台带来巨大的压力。

互联网家装从来都不是门“坏”生意,毕竟需求那么巨大。可如何巧妙地提高“流量”性价比,并且在流量来的时候可以通过体系化的监管服务体系,真正赢得消费者口碑,或许是前赴后继的互联网家装赛道参与者不得不考虑的问题。

「潮汐商业评论」认为,作为互联网家装早期玩家的“土巴兔们”目前需要思考的是,如何给自己做减法,装修这件事,无论流量怎么来,说到底比的还是服务和最终产品呈现。而这些最终需要的还是人,如何从营销思维转换到产品思维,打造一支“铁军”,利用好过往几年积攒的宝贵经验,才是“土巴兔们”逆风翻盘的关键。

“装修毕竟不是件小事,保险起见,我还是计划用朋友推荐的装修公司,他们家用过,还不错,就是贵了点。”小高无奈地说。

在一个信息相对不对称的行业里,互联网的出现理所当然地提高效率,但无论效率如何提升,单靠讲故事拿市场的时代已经过去了。解决一个问题,同时又生产一个新问题,从来都不是一个划算的买卖。

商业就是这样。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司