- +1

骑行卡最高涨价50%,共享单车要“骑不起”了?

以下文章来源于中国报道 ,作者李士萌

中国报道.

《中国报道》杂志官方订阅号。看透大政策,过好小日子。

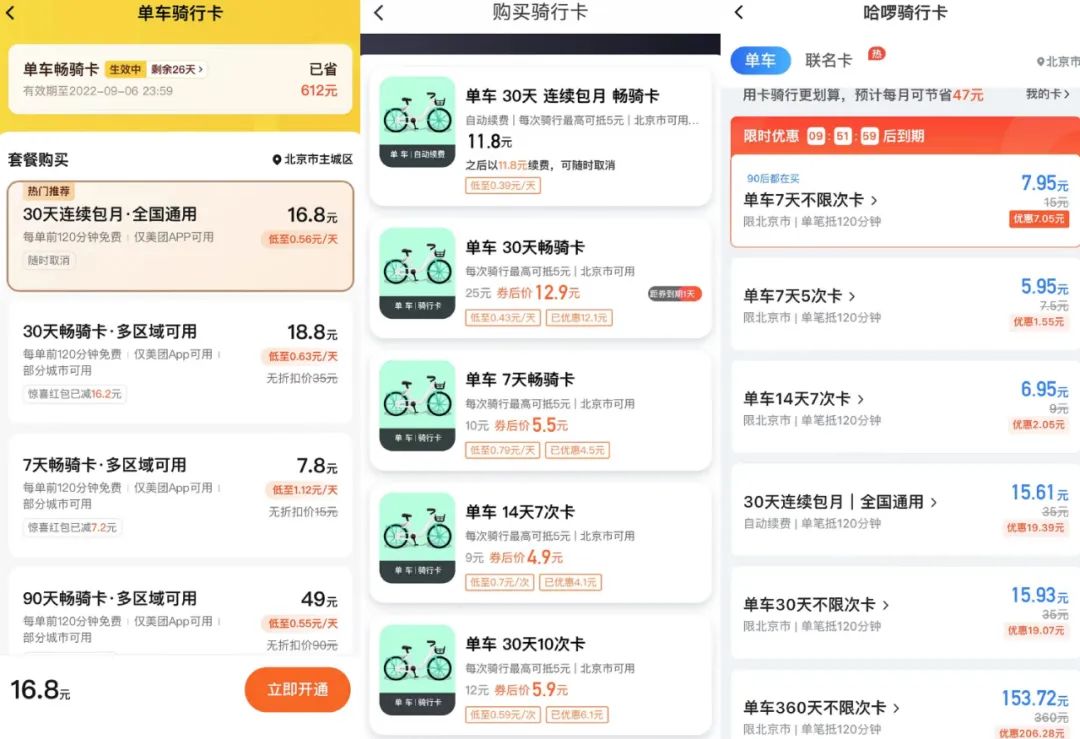

8月10日23时起,“美团单车骑行畅骑卡无折扣价”向上调整。调价涉及三款畅骑卡:7天畅骑卡由10元调整为15元,30天畅骑卡由25元调整为35元;90天畅骑卡由60元调整为90元,三款骑行卡涨幅分别达50%、40%、50%。

“要骑不起共享单车了!”不少网友感慨。截至发稿,美团骑车三款产品已完成调价,但其APP显示实际购买价格仍与上涨前折后价格保持一致,30天畅骑卡价格仍为每月16.8元。

这不是共享单车第一次涨价。共享单车业务自2016年爆火,6年间已经历多轮价格调整,从最初0.5元/半小时,到如今4元/小时渐成普遍现象,再加上定位不准、还车繁琐、停车区域范围模糊、肆意收取调度费等问题,共享单车似乎离“解决城市通勤最后一公里”的初衷越来越远了。

行业“三巨头”涨幅默契

△ 北京街道上停放的共享单车。摄影/李士萌

共享单车发展至今,哈啰、青桔、美团已成三足鼎立的局面。东兴证券研报显示,截至2022年7月,哈啰、青桔、美团3家合并市场占有率达95%以上。一名共享单车业内人士分析,虽然没有实际第三方统计数据,但从注册用户数量来看,“目前共享单车市场主要以这3家为主”。

今年初,哈啰单车已将7天、30天无限次畅骑卡无折扣价格上调至15元、35元。美团此次涨价,与哈啰畅骑卡无折扣价格拉平。目前,青桔,7天、30天无限次畅骑卡无折扣价格仍维持在10元和25元。

△ 从左到右依次为美团、青桔、哈啰骑行卡实际购买价格,优惠额度因人而异。

6年来,3家共享单车调价步伐一致,价格涨幅保持默契。单次骑行价格依次经历2016年补贴大战的0.5元时代(0.5元/30分钟),补贴结束后的1元时代,再到2019年后较为普遍的1.5元时代,部分地区已踏入2元时代。2021年3月,哈啰单车调整上海地区计费规则,由1.5元/30分钟调整为1.5元/15分钟,而后每15分钟1元,计算下来,单次骑行1小时需4.5元,被央视网批“请共享单车老板们注意吃相”。

共享单车涨价不停,平台用户却未有明显波动,目标用户仍有较强粘性。互联网分析师丁道师向《中国报道》记者表示:“共享单车的目标用户为有通勤刚需的人群,这部分用户不会因为一定幅度的涨价而放弃使用,如果有些用户是为了‘薅羊毛’来使用的话,那这些用户就会流失,但这些用户也不是企业的目标用户。”

“即使涨价,也不一定能扭亏为盈”,前述业内人士告诉《中国报道》记者,目前共享单车业务普遍亏损。美团2021年财报显示,共享单车业务与社区生鲜所在的新业务板块,全年亏损达384亿。哈啰招股书显示,其91%的收入来自共享两轮车服务(自行车与电单车),2018—2020年3年间,哈啰出行累计亏损约48亿。

一边涨价,一边亏损,共享单车的成本压力主要来自哪里?

普亏局面

低毛利、高折旧、高运维

△ 共享单车的停放管理一直是个挑战。

美团对于此次涨价给出的解释是“硬件和运维成本增加”,哈啰此前涨价提及原因为“运维人力投入和产品折旧成本增加”,综合来看,低毛利、高折旧,成为共享单车企业共同的压力来源。

起先,几家共享单车企业为抢占市场,以“白菜价”吸引用户,现金流只出不进,例如ofo小黄车为抢占市场,30天骑行卡价格一度压低至1元。与此同时,共享单车折旧成本居高不下,以3年为产品使用周期计算,一辆共享单车成本约在800—1000元,第三方机构预估,3年使用周期后,共享单车净残值仅为2%。

超额投放也引来地方政府和交通部门监管,运维成本随之增加。“乱停乱放”“废弃车辆回收”等问题涌现,为做好现场停放秩序管理和车辆运营调度,共享单车企业陆续投入大量人力至车辆转运、维修和回收。国家信息中心数据显示,2017年共享单车线下运维人员约3.5万。2020年,哈啰出行4477名全职员工中,运营人员占比41%。

据《中国报道》记者了解,目前,共享单车单辆调度的人力成本接近单次骑行价格。“我们一天大概能清理、运送200多辆单车到平台指定的地点,用户每扫走一辆车,我们就有一辆车的钱到账,平均下来,一天差不多能挣200多块钱。”早高峰时段,一位在地铁站附近清理单车的工作人员告诉记者。

下游运维持续消耗,上游自行车零部件成本也水涨船高。据央视财经报道,部分自行车企业自2021年下半年开始调价,全线产品大约上涨超15%。今年8月,受国际原油价格和物流成本上涨等多重因素影响,轮胎行业又接连遭遇“涨价潮”,包括德国马牌、普利司通、锦湖轮胎、山东优盛轮胎等多个国际国内轮胎品牌价格上调约2%—5%。

“共享单车业务过去一直不赚钱,这块业务本身挺便宜,企业也需要合适时机涨价”,前述业内人士称。2021下半年,互联网企业举起降本增效大旗,共享单车也顺势卷入。丁道师表示,共享单车业务已逐渐由早先的投入期转入回报期,“回报期就是让价格回归一个合理的价格,所谓合理价格,就是让企业略微有盈利”。

盈利前景看好

但业务增量上限明显

△ 近年来,共享电动单车行业市场竞争也日渐激烈。

价格上调,能否帮助共享单车企业扭亏为盈?丁道师认为,此块业务可以“拭目以待”。“共享单车作为城市通勤的重要补充,已成为千万用户的出行常态,而且自行车出行也与绿色低碳政策导向一致,价格涨到今天这个级别,加之主要三家的用户规模庞大且稳定,基本可覆盖分解运营成本。乐观估计,大部分企业到明年即可实现盈利。”他说。

哈啰招股书数据显示,2018年—2020年,哈啰出行营收连续增长,分别是21.136亿元、48.233亿元、60.443亿元;业务亏损逐年收缩,分别为22.075亿元、15.046亿元、11.335亿元。

盈利前景虽可观,但共享单车业务增量上限已凸显。一方面,共享单车单次骑行价格天花板明显,未来价格涨幅受限。“以后还想再涨价就很难了,最多涨到和公交车差不多”,前述知情人士称。部分用户也表示,“起步价在2元以内都可接受,价格再高很难接受”,此次美团涨价后舆情的负面反馈即是证明。

另一方面,共享单车覆盖城市及单车投放量已达饱和,逐步进入存量管理阶段。东兴证券研报显示,截止2022年7月,哈啰、青桔、美团两轮车业务均已覆盖全国超过200个城市。早于2018年2月,北京市交通工作会议上即称,共享单车投放数量已饱和。北京市民对共享单车的需求总量约为172万—201万,彼时已超出需求约20万辆。

早期共享单车“烧钱”抢市场,盈亏难平衡,商业模式以“引流”为主。单车业务服务于各家的“背后靠山”,作为支付或本地生活平台的推广工具,引流用户使用平台内其他服务。据亿欧智库,2020年6月—11月,哈啰出行超过50%流量来自于“哈啰出行”小程序。

进入资本回报期,“涨价”并非长久之计。部分行业报告显示,共享电单车或成新增长点。巨头已经把目光转向新的领域。滴滴于2018年创建“街兔电单车”,美团、哈啰电单车投放量均已达200万。据东兴证券,到2025年,美团、滴滴、哈啰三家巨头共享电单车业务营收均有望超过百亿。

原标题:《骑行卡最高涨价50%,共享单车要“骑不起”了?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司