- +1

博纳影业上市,在影视寒冬中点火,烧得起来吗?

作者/星空下的馍馍

编辑/星空下的梁西瓜

排版/星空下的韭菜

昨天,小破站HR把核心用户定义为生活中的“loser”(失败者)。

今天,我想问即将上市的博纳影视,你把掏钱看你电影的核心用户定义为什么?

是的,虽然经历了整顿娱乐圈震荡、影视投资大幅缩水、疫情导致无法观影,但曾经出品过不少脍炙人口荧幕大作(如《长津湖》、《中国机长》等)的博纳影业(001330.SZ)在经历一波三折之后,终于在2022年6月20日拿到发行批复,历时1732天熬到了IPO上岸。

第一折:从美股退市

早在2010年,博纳影视就登陆过纳斯达克,成为第一个在美上市的中国影视股。不过,因为市值长期被低估,公司在2016年完成私有化退市,并于2017年转而寻求在A股上市。

第二折:因审计机构被查而躺枪

2017年,华纳影业向裁判提交《招股书》,但因其审计机构瑞华事务所被立案调查而躺枪引致“中止审查”。

第三折:

2020年,换了审计机构的博纳影视好不容易通过发审会,但因为业绩问题还是没拿到正式批复。最后,多亏2021年《长津湖》挽救了公司业绩,也帮助其在2022年6月最终拿到IPO正式入场券。

只不过,这距离公司第一次报送招股书已经过去了1732天,距离通过发审会也已经过去了592天。

图中左一至右三分别为博纳影业明星、名导股东:黄晓明、张涵予、陈宝国、章子怡、韩寒、黄建新

坐拥明星股东张涵予、黄晓明、章子怡、陈宝国,以及名导股东韩寒、黄建新,博纳影视姗姗来迟的IPO只能说是没有赶上好时候。

不过,公司在最新的《招股意向书》中表明,自己在“主旋律电影”方面的绝对实力,以及布局影视全产业链的雄厚实力。基于此,网络上有“提振影视业信心”、“影视业寒冬已过”的说法。不过是否果真如此,我们必须用事实说话。

一、主旋律电影是不是救命稻草?

虽然博纳影业认为自己已经成功摸索出一套“主旋律+香港导演+全明星阵容”的成功商业模式,但我们认为其未来在主旋律电影市场的收入天花板仍然存在下压因素。

1.主旋律电影系列续航能力不强

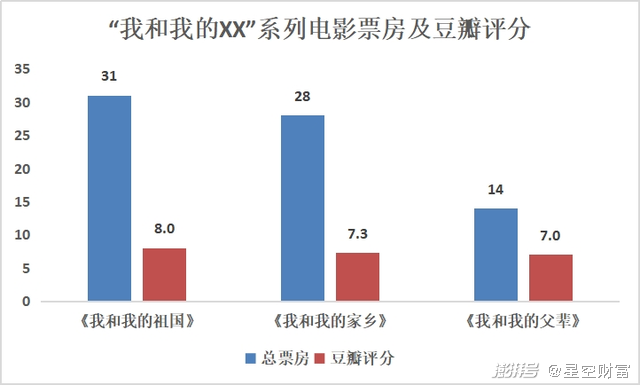

我们不否认博纳影业吃透了主旋律电影的红利,但我们遗憾的是公司并没有持续发挥优秀主旋律IP的氪金能力。以“我和我的XX”系列为例,第一部《我和我的祖国》票房31亿元,豆瓣评分8.0,但到第三部《我和我的父辈》时,总票房就跌至14亿元,豆瓣评分也仅为7.0。

优质IP没有延续吸金能力,呈现票房和口碑逐步双双递减现象,所以未来的《长津湖》系列3能否延续之前的辉煌,还未可知。

2.明星当导演,鲜肉占C位

火了的IP只有继续让专业编剧和导演去淬火,才能延续之前的吸金能力。演员要服从于作品,勉强让演员去当导演,让小鲜肉去挑大梁,无异于断了之前IP好不容易攒起来的口碑。而口碑,就是影视公司的饭碗。

3.与香港导演绑定程度不高

博纳成功模式里,不可或缺的因素是“香港导演”,然而这些香港导演却没有在博纳影业此次IPO中分得一杯羹。

我们数一数这几年博纳影业拿的出手的作品,《长津湖》《中国机长》《红海行动》等都由香港方导演(林超贤、刘伟强等)执导,但公司股东名单里却未见这些导演身影。另外,博纳影业与这些导演一般签了3-5部电影合约,目前已经完成了80%以上,未来也没有其他补充合约。

所以,在没有股权激励、没有长约的前提下,未来这些香港导演会不会爬墙头到博纳影业的竞争对手那边实属难料,毕竟这种事情在娱乐圈历史上数不胜数。

4.主旋律电影并非没有其他竞争者

主旋律题材并非没有其他竞争者,根正苗红的中国电影(600977.SH)出品过《金刚川》,华谊出品过《八佰》,大家都吃过主旋律电影的红利。在目前只有主旋律电影有安全票房保证,而且还容易过审的情况下,未来不排除出现电影公司扎堆出品主旋律电影的情况,将主旋律电影市场拉入红海竞争。这样一来,主旋律电影是否还能够成为博纳影业的营收保证,就非常难说了。

红海竞争里,博纳影业到底行不行?

咱先来比较下2019年至今,博纳影业、中国电影(600977.SH)、万达电影(002739.SZ)这三巨头在影视制作/出品/发行/联合出品/联合发行方面综合收入的业绩情况(数据来源为灯塔数据)。其中,中国电影共参与90部电影,取得328.85亿元,代表作包括《战狼2》《你好,李焕英》等;万达电影共参与30部电影,取得217.45亿元,代表作包括《流浪地球》《唐人街探案3》等;博纳影业共参与7部电影,取得116.52亿元。

总结来看,博纳影业的产出效率还是比较高的,但是问题在于可能资金量真的不够,导致参投太少。所以未来一旦进入红海,就要看是否能与中国电影和万达电影的粗胳膊粗腿抗衡。

5.未来有没有好电影可以期待

都说这几年是电影业寒冬,冷到什么程度呢?

首先,博纳影业库存列表中能拿得出手的恐怕只有《智取威虎山前传》和《无名》可以期待一下。然而,《智取威虎山前传》自2017年投入450万后就再无新增投资,现在5年过去了,仍然未确定原班人马是否出演。

再看,未来拟投资电影主要是《红海行动2》了。其余的《克什米尔公主号》从2020年就已经在创作剧本了,《汶川大地震》更是2019年就备案了,但这些电影在过了2、3年后的今天还是没有一点动静。最有可能的是,这两年电影圈确实太冷了。

综上,2022-2023年博纳最有可能上市的大片集中在《智取威虎山前传》《红海行动2》和《无名》。其实这三部剧都有差不多特点,几乎都是前期成功电影IP的续集,都有一定群众基础,投资风险都是相对较小的。如果能够以“钞能力”聚齐原班人马的情况下,且能够保持复刻原版的水准,估计合计能够取得票房47亿元左右,除去成本目测刚好能够覆盖本次16.8亿元投资。

不过,在资金投向中的《红海行动2》和《虎鲸行动》,是网上披露的同一部电影《红海行动2之虎鲸行动》,为什么博纳影业要重复列示2次?是手上实在没有什么项目可以写了吗?等公司IPO后大家可以去E互动上@一下博纳影业。

二、库存电影有没有问题?

有篇《通过侮辱智商的存货来调节利润,博纳影业一部电影要卖13年?》的网文,质疑博纳影业是不是存在利用存货调节利润的情形。从《招股意向书》来看,我们认为公司的存货确实可能存在如下问题:

1.已经播出的电影为什么还躺在库存商品里?

已经播出的电影按理说应该结转成本,不应该继续放在库存商品里。但我们看到公司截止2021年底,已经播出的《中国医生》为什么在库存商品上还有2443.44万元,大部分不应该都随着收入确认而结转成本吗?

2.库存商品减值准备是否计提充足?

在博纳影业所有库存商品中,账面价值最高的当属进口的海外电影,例如《猩球崛起3:终极之战》《异形:契约》《比利林恩的中场战事》等,这些早在2016、2017年就已经上映的电影,每年都以直线计提减值,减值计提方式与收入显然不匹配。

以《异形:契约》为例,该片2017年上映,当年获得3亿左右票房,后续每年票房收入非常有限,但是库存商品减值的方法是每年计提约1800万元,按此速度预计还要计提9年才能提完!

大家可以深扒一下,博纳影业几乎每一部引入的外国片都是以这种方式在计提减值的,是不是确实有点不把咱智商看在眼里了。

摘自博纳影业招股意向书

另外,类似《鬼吹灯》这种2014年就已经筹拍,到现在还未上市、不知是否已经胎死腹中的电影,仍然趴在账上还有255.5万元,又为什么不全额计提减值准备?

三、行业还有什么痼疾,博纳影业是否能避雷?

除了说不清道不明的电影库存减值方法,裁判在前期的审核过程中几乎把博纳影业财报所有会计科目问了一遍,这说明影视行业的水确实要比看起来更深。围绕近些年我们普通吃瓜群众熟知的问题,我们这里再问一遍:

1.虚增票房问题

万达影院都不赚钱,博纳影院是怎么赚钱的。根据北京通商律师事务所补充的二十多份法律意见书显示:

(1)曾有举报信举报博纳影业存在虚增票房问题。

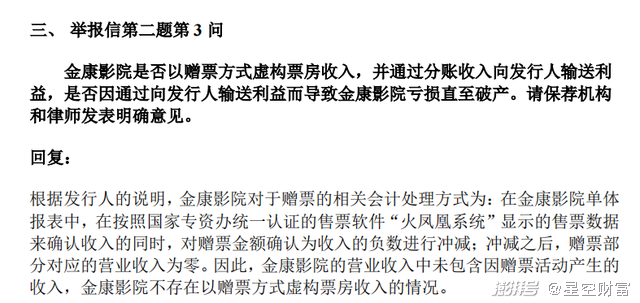

根据北京通商律师事务所关于博纳影业IPO的补充法律意见书显示,曾有举报信称,与博纳影业貌似有关联的金康影院,可能存在以增票方式虚构票房收入的情况。

摘自北京通商律师事务所对博纳影业IPO的补充法律意见书(五)

(2)曾有举报信举报博纳影业实控人隐藏控制企业并表,而该企业存在大量举债。

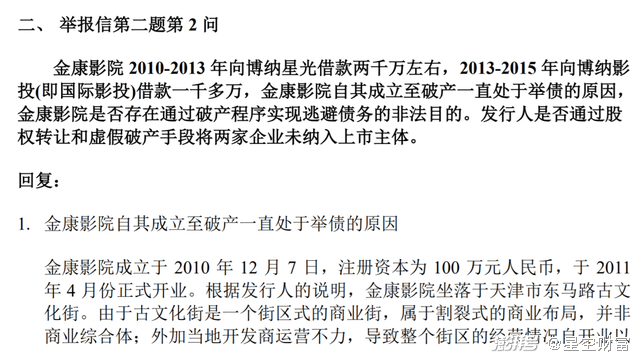

正是上文疑似给博纳影业虚增票房收入的金康影院,曾经向博纳影业借款2000万,而这家企业被举报可能与博纳星光存在关联关系。此外,举报信还提出其他质疑,发行人是否通过股权转让和虚假破产手段将两家企业(包括金康影院)未纳入上市主体。

虽然律所的意见书否认了上述关联,但是前后连续剧般的推理,让我们不禁再次回想起整个影视行业的痼疾:到底存不存在虚增票房问题?

摘自北京通商律师事务所对博纳影业IPO的补充法律意见书(五)

2.关于限薪令和阴阳合同

在娱乐圈限薪令大环境下,是否还有公司明修栈道、暗度陈仓?这次博纳影业上市,裁判很早就注意到公司实际控制人于冬个人大额资金交易问题:

(1)于冬与孙海东之间房屋买卖是否真实。

(2)于冬借他人款项参与慈善拍卖会的合理性。

(3)于冬个人账户资金是否最终流向了导演或演员个人账户,这是不是演员的报酬?

(4)是否存在于冬个人承担博纳影业的成本、费用的情况,由此是否会引发涉税风险?

总结起来,就是裁判怀疑在影视行业中,存在老板以个人账户代替公司账户进行资金往来的情况,可能引发公司成本和费用未能反映实际经营状况,并且由此可能引发出涉税风险。

四、我们需要什么样的电影公司?

回过头来总结一下即将IPO上岸的博纳影业:影片库存不足,未来靠谱的主旋律电影仅有三部,还存在系列财报疑问,所以投资者们在买股票的时候真的要擦亮眼睛,不能只沉醉在明星股东的光环里。

为了给公司多重保障,博纳影业快马加鞭的布局全产业链。2021年底,公司影院业务已经贡献了8.58亿元收入,占公司总收入的27.48%。不过,博纳的影院更多的是通过租赁实现的。截至2022年7月15日,公司及其子公司向第三方承租的主要办公、经营用房共130处,租赁面积为544,666.93平方米。

疫情期间,哪个租户不受伤,何况是没啥人的影院。这130处租房钱,把一个原本能轻装上阵拍电影的公司,活生生拖成了房东的老实打工人。

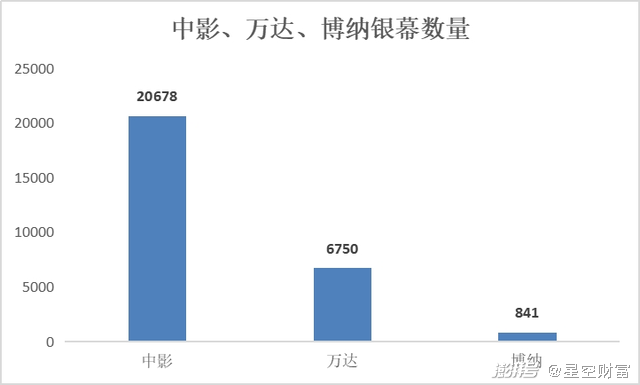

然而,即便成了打工人,博纳租来的130房屋也仅有841块银幕,距离中影的20687块、万达的6750块还是相去甚远。

这样的博纳,可能更受机构投资人喜欢,但对于真正爱电影的人来说,未必是个个欢喜。中国电影发展这么多年,我们更多的还是在国内打转,不要说欧美市场,在亚洲市场受众都不算大,反过来还要买日韩的IP版权。我想每一个真正爱电影的人,可能更需要这样的电影公司:

1.依靠版权持久赚钱

不断提高创造能力和IP续航能力,以及版权衍生品转化能力。例如,迪士尼的白雪公主系列,自1923年以来一直在为公司源源不断创收,而中国却鲜有这样的IP产品。

2.向编剧倾斜、向导演倾斜

没有百年长红的明星,但有百年长红的作品。目前的情况,仍然是明星拿大头,公司拿小头,导演拿零头。该说不说,国外的作家、编剧比中国作家和编剧活得要好,反而是全世界的明星都知道中国娱乐圈的钱最好赚,这就是问题。

3.不要割Z世代的韭菜,他们是中国未来的希望

过去几年,电影公司靠几个小鲜肉短期拍烂片赚钱的不在少数。这种依靠00后粉丝倾家荡产包场买单,不道德,更不会长久。真正好的电影是精神的共情,而不仅仅是沉迷于颜值的短暂狂热。割Z世代韭菜,也就割掉了中国未来的希望,不过已经取得新加坡永久居留权的博纳影业实控人于先生,不知道您是否在乎。

本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司