- +1

两年七次IPO,“知识付费第一股”梦碎,罗振宇却成功套现3.4亿

文/陈妍

编辑/大风

大型梦碎现场。

近日,深交所披露信息,由于思维造物申请撤回发行上市申请文件,根据审核规定,决定终止对其首次公开发行股票并在创业板上市的审核。一时间,消息全网刷屏,感叹声席卷而来。

思维造物为了夺得“知识付费第一股”的名头,可谓是煞费苦心。自从2020年9月25日递交创业板上市申请以来,苦苦排队等了近两年,期间更新了七版招股书,历经三轮交易所问询,合计被提问67个问题,三度因财务数据问题被中止审核。

上市申请的马甲一换再换,IPO之行却戛然而止。

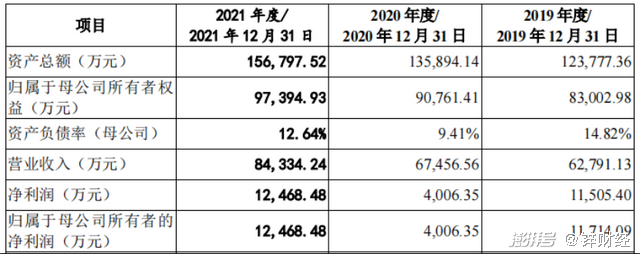

这一次,或许是思维造物几年里最接近敲响IPO大钟的时刻了。财报数据显示,2019年至2021年,思维造物分别实现营收约6.28亿元、6.75亿元、8.43亿元,年复合增长率为15.89%,归母净利润约为1.15亿元、4006.35万元、1.25亿元,2021年创下历史新高。

来源:思维造物招股书

但知识付费的时代热潮已经过去,短视频的兴起让知识的传播途径变得更加多元。在反内卷、躺平的主流论调下,年轻人对罗振宇“贩卖焦虑”的讨伐声不绝于耳,知识付费或许是个伪概念,大可不必花钱买课减轻焦虑。

IPO折戟,也意味着思维造物在资本市场的想象力有限,知识付费的天花板太低,罗振宇作为思维造物的创始人,亟需寻找新故事了。

无缘IPO,不冤枉

思维造物这两年又是递表,又是改表,折腾那么久,怎么会主动撤回申请?

思维造物的官方说法是,基于和监管部门的沟通,以及当前市场环境等多方面因素的综合考量,公司决定撤回上市申请。至于后续上市计划等问题,目前还没有进一步消息。

市场环境不太理想这事谁都知道,也不是思维造物一家公司遇到的问题。或许更为关键的原因是,思维造物意识到作为一家优势并不明显的教育服务企业,大概率过不了证监会审核一关。

2021年,证监会发布了《首发企业现场检查规定》,对抽中企业进行现场检查,对“带病闯关”的企业,一律严肃处理,不允许一撤了之。IPO若是被毙,企业将面临至少六个月的IPO冻结期,此后再想上市,就会有更为严苛的审核流程。

中国证券监督委员会官网

去年全年,五批次被抽中IPO现场检查的企业,整体回撤率达到40%,这些企业普遍存在的问题是“穿老鞋走新路”。

思维造物也存在类似问题,从其IPO历程来看,公司的问询阶段历时21个月。根据公司第三轮问询的回复,思维造物的创业板定位是深交所审核的重点,即公司商业模式、产品形态、核心技术的创新性及优势是什么。

真正的答案或许是,没有。

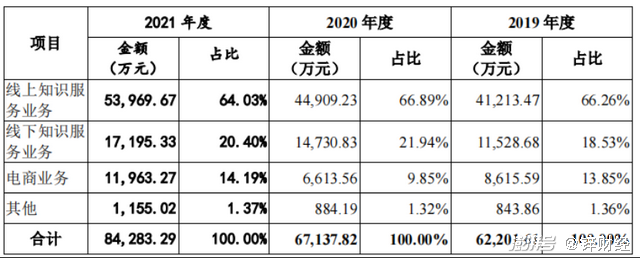

目前,思维造物的主营业务主要分三块:线上和线下知识服务业务,以及电商业务。

线上知识服务是通过“得到”APP等平台的在线课程、听书、电子书等服务;线下知识服务是“得到高研院”培训课程、“时间的朋友”跨年演讲等形式;电商业务更好理解,就是卖实体书、得到阅读器等周边产品。

根据招股书,2019年至2021年,线上知识服务的营收占比分别为66.26%、66.89%以及64.03%。换句话说,卖线上课是思维造物最重要的营收来源。

来源:思维造物招股书

但这项业务天花板很低。2019年至2021年,“得到”APP新增付费用户数量分别为91.10万人、82.61万人及59.09万人,付费意愿降低,数量持续下滑。

对此,思维造物想出的招是,花钱的人少了,那就涨价。近三年付费用户的平均收入为231.93元/人、289.15元/人和418.14元/人。愿意知识付费的用户虽然算不上价格高敏感人群,但加价增收的方式实在算不上高明,无异于饮鸩止渴。

从具体的授课内容来看,思维造物的线上课程以成功学、职场学以及科普教学为主,属于非刚性课程。目前,“得到”APP上Top 3的课程是宁向东的管理学课、蔡钰的商业参考以及熊太行的关系攻略。这些课程看似“高大上”,实用性却不强,内容干货独创性有限,个人经验也没可复制性。

“得到”APP截图

回过头再来看思维造物的解释:公司的创新体现在课程质量高、学习效率高、学习费用低、学习样式多等方面。但这样的描述,很难用具体的数据和有效的增长模型来表示,因此很难让资本和市场信服。

知识付费,跑不通

在争夺“知识付费第一股”这件事上,罗振宇并不是唯一。2019年,吴晓波的公司巴九灵15亿元卖身全通教育,想要借壳上市冲刺A股,结果泡汤了。随后,巴九灵想自己上市,但至今还在做上市辅导。

上市难产,说明知识付费公司的想象力有限,始终不被资本市场接受。其中最主要的原因是,知识付费只是被包装过的旧事物,本质上就是把二手知识重新整合并贩卖,这件事没什么技术门槛,公司和平台难以形成真正的核心壁垒,其模式的可持续发展是一大问题。

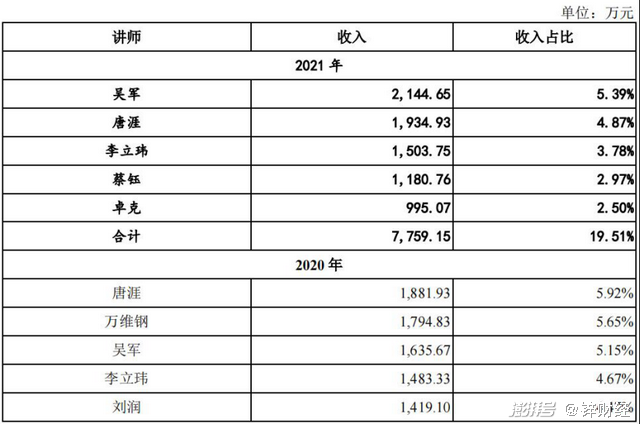

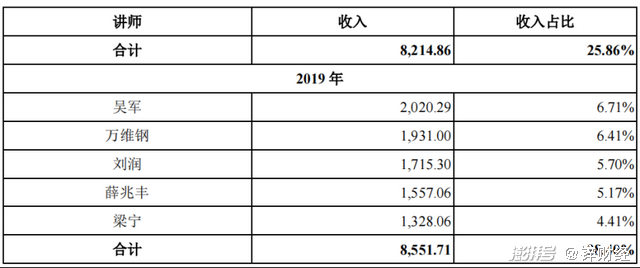

用户是为优质内容买单,而不是平台。在这种情况下,头部的内容生产者就有更强的话语权和议价能力,“得到”等平台不过是相对较大的知识付费渠道。很难说得清,平台的流量是自己的,还是知识大V加持的。

过去几年,“得到”平台的头部讲师展现出惊人的吸金能力。2019年至2021年,头部讲师吴军的贡献收入分别为2020.29万元、1635.67万元以及2144.65万元,贡献前五的讲师总收入分别为8551.71万元,8214.86万元以及7759.15万元,占课程收入的比例分别为28.40%、25.86%和19.51%,而讲师的分成比例一般为销售额净收的50%。

来源:思维造物招股书

这是什么概念?2019年到2021年,思维造物扣除非经常性损益后归母净利润分别3067.57万元、2812.22万元以及4864.73万元。也就是说,几个头部讲师赚的钱,轻松赶上思维造物辛辛苦苦一整年。

公司和平台过于依赖个人IP也是个不可忽视的问题,比如罗振宇、吴晓波,他们既是公司的金字招牌,又为公司发展带来潜在风险。

思维造物在招股书里就坦言了对罗振宇的依赖风险,公司在宣传及活动组织上对其存在一定程度的依赖,如果他未来不再参与公司业务宣传或跨年演讲、启发俱乐部等活动,公司业务开展可能会受到影响。

IP人设是有可能崩塌的,因利益和期待聚集起来的粉丝,也可能会因为外界舆论的反转,去反噬IP本身,从而影响到公司的整体经营。

这件事在某种程度上已经发生了,近几年,罗振宇为了谋利,不断透支自身IP的影响力。他曾对ofo、暴风、乐视等公司大肆称赞,现实却狠狠给了他一耳光。

在年轻人高喊躺平、反对内卷的当下,罗振宇被扣上了“贩卖焦虑”的帽子,他的观点常常看似有道理,却没什么用,真是“听君一席话,如听一席话”。此前,他和俞敏洪直播谈话中提到,“如果35岁还在到处投简历,就证明了35岁之前一件最重要的事还没干,就是把自己的人脉和社会网络发展出来的能力还没有完成”,引起网友群嘲。

此外,B站、抖音、视频号等视频平台也给知识付费公司带来挑战。这些平台上有大量免费的知识内容,更大的用户流量,以及更出圈的知识类博主。比如,B站法律UP主罗翔就是很好的例子。

“一切都是最好的安排”

思维造物的落败已成定局,但它背后的罗振宇真的有那么伤心吗?

面对思维造物撤回IPO申请,罗振宇在内部信中回应称,“感谢筹备上市的这段经历,一切都是最好的安排”。他还透露道,过去一段时间,公司一方面在推进一场深度的组织变革;另一方面在进行艰难的业务迭代。

有没有一种可能,不管思维造物上市是否成功,罗振宇都是受益者。

当前,罗振宇直接持股30.35%,通过控股企业间接持股16.26%,因此,罗振宇共持有思维造物41.66%的股份。如果此次IPO顺利,按照稀释后的持股比例,罗振宇身价将达到13亿元。

尽管思维造物IPO终止了,但这几年,罗振宇靠着思维造物已经套现上亿元,投资方的钱早给他整明白了。总结一下罗振宇的套现路径就是:海外镀金,疯狂融资拉高估值以及不断套现。

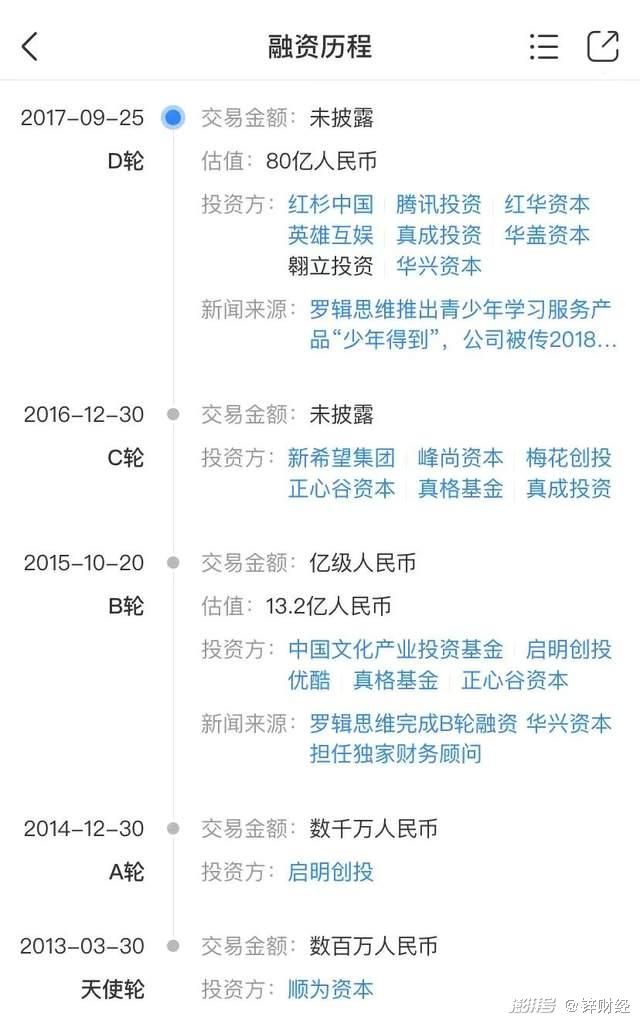

2014年,思维造物开始搭建红筹框架,IPO说明书上说,是为了境外融资,但实际投资人却是雷军和马云。罗振宇在境外注册公司后,雷军的顺为以191万美元拿下6%的股份,优酷又投了147万美元占据3%的股份。

有了原始的资本积累,回国后,罗振宇就开始进入不断融资、不断增加思维造物估值、不断套现的循环中了。

2015年10月,思维造物宣布完成B轮融资,由中国文化产业基金领投,启明创投等跟投,此时,思维造物的估值达到13.2亿元。到了年底,罗振宇毫不客气地套现7920万元。

2016年,思维造物获得来自真格基金、新希望集团、梅花创投等投资方的C轮投资,此时估值已经达到了36亿元。罗振宇和公司另一位创始人李天田一起套现1.56亿元。

到了2017年,思维造物在完成最后一轮D轮融资后,外界对其估值已经达到80亿元。借此机会,罗振宇又套现1.89亿元。

思维造物融资历程 天眼查截图

思维造物能不能继续知识付费模式,实现更多盈利一事还不好说,市场仍在观望,但罗振宇可真是商人扮文人,编了一圈故事,这几年站着把投资人的钱给赚了。

思维造物IPO折戟后,登陆资本市场的难度系数只会继续增加。不知道已经赚得盆满钵满的罗振宇有没有想过,该怎么打接下来的牌。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司