- +1

柠萌影视本周三赴港上市,8成收入来自版权剧

本周三,港股将迎来 “爆款制造机” 柠萌影视。

作为《三十而已》《小欢喜》等的出品方,柠萌影视将于8月10日正式挂牌港交所,股票代码为09857.HK。

柠萌影视传媒有限公司(下称“柠萌影视”)是一家拥有丰富的版权IP储备,专注于创作高收视率剧集的中国剧集公司,代表作品包括《小别离》《小欢喜》《三十而已》等。

此前,曾于4月8日递表,本次IPO预计发行1513.93万股,从7月29日起至8月3日启动招股,招股价介于27.75至33.3港元。柠萌影视公告称,其募集资金将用于进一步扩展IP库、为版权剧制作提供资金等;此外,嘉实基金和海澜集团作为基石投资者参与本次发行。

▲图源:《小舍得》剧照

其新版招股书援引弗若斯特沙利文报告称,按2021年的收入计算,柠萌影视在所有中国剧集公司中排名第四;在2021年中国剧集行业中约占有2.9%的市场份额。

「不二研究」据其最新版招股书中发现,去年下半年,柠萌影视营收为6.83亿元,同比减少30.21%;同期,其经调整后的净利润为0.91亿元,同比减少49.02%。

2019-2021年,尽管柠萌影视的营收和净利逐年下滑,但同期的高收视率剧集率达75%,远高于约7.1%的行业平均水平。

去年10月的一篇旧文中,剧集火爆与营收割裂的柠萌影视未来何去何从。截至2022年8月8日,柠萌影视有31个正处于剧本开发中及前期筹备中的剧集项目以及两个正处于拍摄中或是后期制作中的剧集项目。

尽管号称“爆款制造机”,柠萌影视在未来究竟还有多少爆款作品,更像一个尚未可知的“盲盒”。由此,「不二研究」更新了10月旧文的部分数据和图表,以下Enjoy:

作为后起之秀,柠萌影业被称为“爆剧制造机”,与正午阳光、新丽传媒、华策影视(300133.SZ)、耀客传媒、慈文传媒(002343.SZ)并称为“六大影视公司”。

从A股转战港股,上市只是一个新开始。面对资本市场的检验,柠萌影业的成色几何?

剧集火爆与营收割裂

诞生之际,柠萌影业自带光环。

四位联合创始人源自SMG系。其中,苏晓先后担任过东方卫视副总监、尚世影业影视剧中心主任、总经理;周元曾是尚世影业董秘;陈菲和徐晓鸥曾是尚世影业副总经理。

在尚世影业时,苏晓曾领导《蜗居》《浮沉》《悬崖》等经典电视剧项目。

招股书显示,苏晓、陈菲、徐晓鸥、周元四位联合创始人,合计持股46.27%;第二大股东腾讯,持股比例从辅导上市阶段的18.97%上升至19.78%。

此外,柠萌影视股权架构中也浮现多位演员和作家的身影。招股书披露:上海果实投资管理中心(上海果实)持有柠萌影业股权3.44%;北京曼孚文化传播有限公司亦持有柠萌影业0.39%的股权。

据天眼查显示:张小童(张嘉益)、黄磊、作家杨治(笔名“江南”)分别持有上海果实的29.76%、14.89%、5.96%股权;黄磊同时持有北京曼孚90%的股权。

▲图源:《三十而已》剧照

从2014年创立至今,短短7年间,柠萌影业已然跃升为第一梯队的影视公司。在其15部发行的版权剧中,除了大爆出圈的《三十而已》,还有《小别离》《小欢喜》《小舍得》等现实生活题材电视剧,《九州缥缈录》、《择天记》等古装大IP。

根据弗若斯特沙利文,2018~2020年,在柠萌影业已播映的7部剧集中,有5部属于精品剧集,精品率高达约71.4%,远超同期前五大竞争对手约40.8%的平均精品率。2021年在柠萌影业已播映的3部剧集中,有2部属于精品剧集,精品率约为66.7%。

「不二研究」发现,柠萌影业的经营数据并不稳定。招股书数据显示,2018~2021年,柠萌影业营业收入分别为16.06亿、17.94亿、14.26亿和12.49亿元,其经调整后的净利润分别为2.26亿、1.50亿、2.43亿、2.80亿元。

柠萌影业在招股书中表示,2020年收入的减少是版权剧收入减少所致。2019~2020年,其版权剧播映权许可所得收入由16.33亿元下降26%至12.07亿元,主要因为2019年一部古装剧的平均许可费和剧集制作费较高。

在「不二研究」看来,由于版权剧的制作、发行等成本巨大,导致影视公司业绩起伏波动,似乎已成为行业共性;柠萌影业亦难逃行业“魔咒”。

影视公司的财务表现取决于同期剧集项目,如果成本超支,则可能引起财务表现的大幅波动。此外,不同剧集的投资及产生收入也不相同。

财报数据显示,2018~2021年上半年,华策影视营收为57.97亿、26.31亿、37.32亿和22.13亿元;慈文传媒营收为14.35亿、16.86亿、19.88亿和3.91亿元;稻草熊营收为6.79亿、7.65亿、9.52亿和9.75亿元,均处于波动之中。

从毛利率来看,柠萌影业表现尚可。招股书显示,2018~2021年,柠萌影业的毛利分别为5.40亿、4.00亿、5.45亿、5.59亿元,其毛利率分别为33.7%、22.3%、38.3%和44.8%。

此外,影视公司出品剧集的火爆程度与营收状况存在割裂。

「不二研究」发现,尽管柠萌影业的剧集精品率高于同行,但其总体营收规模与A股同业上市公司相比仍然较小;近三年,柠萌影业营收增长放缓,甚至出现负增长。

不可否认的是,从创业到跻身头部再到冲刺港股上市,高口碑剧集是柠萌影业的立身之本,也决定其发展上限。

但是,剧集制作发行具有资本密集性特质,在营收波动的行业“魔咒”之下,投资者是否会为柠萌影业买单呢?

主营收入"跛脚"走路

目前,国内视频内容的变现方式包括三种:内容授权、内容营销和内容订阅。

柠萌影业以内容授权为主业,处于产业链中游。

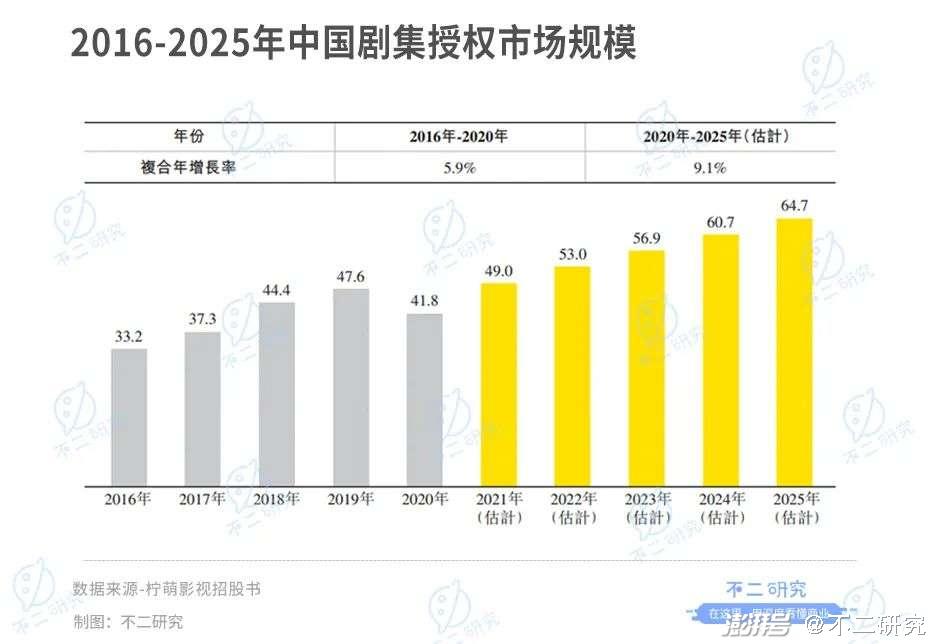

据弗若斯特沙利文,2020年国内剧集授权市场规模为418亿元,预计2025年将达到647亿元,复合年增长率为9.1%。

柠萌影业的收入结构较为单一,版权剧授权贡献了绝大多数营收。根据招股书,2018~2021年,柠萌影业版权剧授权收入分别为14.60亿、16.33亿、12.07亿和10.51亿元,占总营业收入的90.9%、91.0%、84.7%及84.2%。

尽管柠萌影业尝试多元化拓展,如内容营销和其他创新性的业务:从2018年-2020年,其它收入占比从4.3%增长至10.7%,但依然不能支撑起营收的“另一条腿”。

拆解柠萌影业的剧集版权收入,其客户包括腾讯、爱奇艺等头部网络视频平台及各大电视台。

根据招股书,2018~2021年,其TOP5客户收入合计占比高达92.5%、93.2%、88.1%和77.6%;同期,来自腾讯的收入占比分别为60.8%、4.5%、32.7%及16.9%。

「不二研究」注意到,柠萌影业对于腾讯的依赖程度高企。腾讯不仅是柠萌影业的第二大股东,并在2018年及2020年是其最大客户,在2019年及2021年是其第五大客户及第三大客户。

2018~2021年上半年,柠萌影业与腾讯已合作《南方有乔木》《扶摇》《全职高手》《九州缥缈录》《三十而已》《千古玦尘》六部影视剧。

背靠腾讯,亦敌亦友。柠萌影业在招股书中坦承,由于腾讯集团及本集团均从事剧集的制作,腾讯集团与其可能存在潜在竞争。

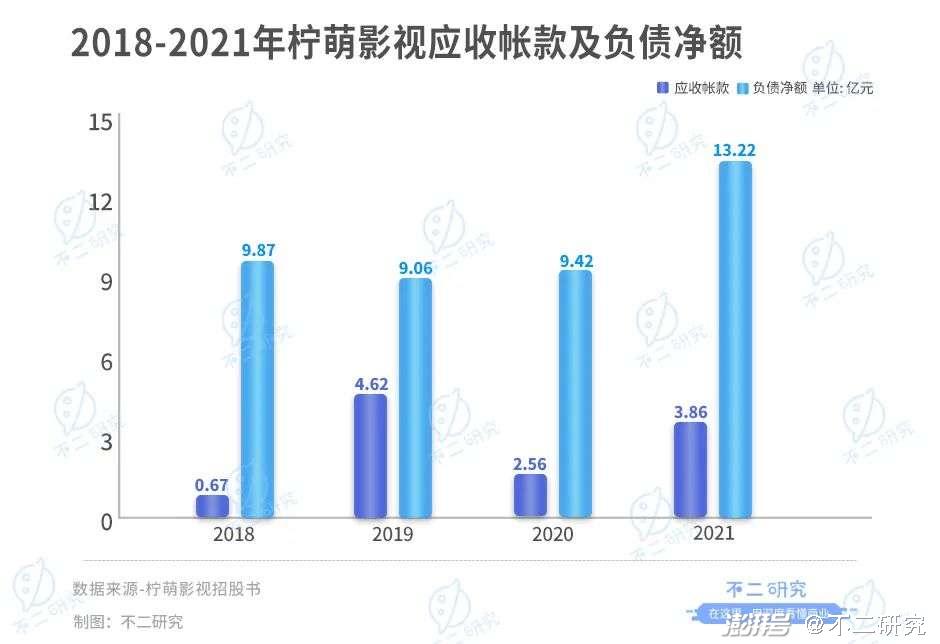

或由于网络视频平台、电视台等延迟付款,柠萌影业的应收账款居高不下,流动资金承压。2018~2021年,柠萌影业的应收账款分别为0.67亿、4.62亿、2.56亿和3.86亿元,其2020年的净利润仅为0.63亿元。

在「不二研究」看来,目前,国内知名网络视频平台数量有限,高流量加持下话语权更强,作为内容参与网络平台分成的先驱,柠萌影业仍处于产业中游,若不能尽快摆脱版权剧授权单脚行走,难免受到下游桎梏。

此外,背靠“二股东”腾讯这棵大树,柠萌影业得到荫蔽的同时也伴生风险。过于依赖单一平台,可能成为其发展掣肘;如若合作生变,则将直接影响其营收。

"影视寒冬"如何抗风险?

疫情笼罩下的“影视寒冬”尚未完全过去,柠萌影业的偿债压力也居高不下。

据招股书,2018~2021年,柠萌影业的负债净额分别约为9.87亿元、9.06亿元、9.42亿元及13.22亿元。

由于影视剧动辄大制作、演员片酬动辄上亿元,在影视寒冬中,控制成本能力稀缺但尤其重要。

招股书显示,2018~2021年,柠萌影业的销售成本分别为10.65亿、13.93亿、8.80亿、及6.90亿元,总收入占比66.3%、77.7%、61.7%及55.24%。

硬币的另一面,短视频的兴起也对长视频(电影、电视剧)市场带来巨大冲击。

柠萌影业的下游大客户、网络视频平台仍深陷亏损泥沼。

爱奇艺连亏11年,2021年Q2亏损14亿元;优酷并入阿里大文娱,近三年共亏损高达数百亿元;腾讯视频近期未单独披露数据,2019年亏损控制在30亿元以下。

动辄数十亿的亏损之下,爱优腾等下游平台,是否会为了控制成本而打压中游影视公司的报价,暂不得而知,但给柠萌影业的未来蒙上一层阴影。

当下,文娱政策不断收紧,由于影视剧的制作周期长达2-3年,并不能预知未来政策变化风险;其次,参演艺人是否“塌房”也为剧集播出带来不确定性。

在「不二研究」看来,风险始终是围绕影视行业的一大关键词,柠萌影业也难以独善其身;这与影视行业的特性脱不开关系,但最终取决于企业的经营决策。

▲图源:《三十而已》剧照

毕竟,一部电视剧须经剧本、拍摄、制作、发行、营销等众多环节,任哪个关口出了纰漏都可能造成重大损失,而疫情拉长了整个制作周期。

倘若风险兑现,现金流吃紧的柠萌影业是否具备抗风险能力呢?

退潮之后,柠檬影业"小欢喜"?

在风口上,猪都能起飞。

曾经的影视行业并不缺钱。此前二十年间,煤矿、房地产、P2P等一夜致富的资金流入,影视行业曾一度热钱喷涌,无数的“猪”乘风而上。

当投资人纷纷退去,方才看清谁在裸泳。少了丰厚资本加持,叠加疫情“黑天鹅”;趋严的政策监管下,行业生态已发生根本性变化。

在稻草熊股价暴跌,华策、慈文等股价萎靡的情况下,柠萌影业的故事似乎还不够吸引人。但是,打铁还需自身硬,柠萌影业以内容立足,尝试探索新玩法。

没有赶上“猪”都能起飞的风口,IPO可能只是一个“小欢喜”。毕竟看剧和投资是两码事,柠萌影业能否说服投资者,还有待市场的检验。

本文部分参考资料:

1.《柠萌影业IPO背后:出爆款、拿年冠、绑定大厂 电视人出走体制的阶段胜利?》, 时代财经

2.《三次冲击IPO,柠萌影业在急什么?》,直通IPO

3.《影视行业的四次热钱,从煤老板到BAT》,新剧观察

4《“手握”《三十而已》、《扶摇》等多部大热剧,腾讯“撑腰”,柠萌影视要赴港 IPO ……》,IPO日报

5.《“弃A转港”的柠萌影业,到底有何底气?》,金融界

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司