- +1

想念食品产能扩张背后的秘密

作者 | 喀戎

编辑 | 唐飞

“挂面第二股”要来了。

2022年7月5日,想念食品股份有限公司(以下简称“想念食品”)披露招股书,拟在上交所主板挂牌上市。

这并不是想念食品第一次冲击IPO。早在2020年9月29日,想念食品深交所创业板上市申请就被受理。不过半年后,想念食品主动撤回了相关上市申请。

本次IPO,想念食品拟发行不超过3600万股,募集资金计划用于镇平想念食品产业园二期工程建设、想念食品挂面车间技改、食品检测和研发中心、营销网络及品牌建设。

在业内看来,挂面以及背后的面粉行业,具有小散乱的特点,想念能够脱颖而出是因为体量超过20亿元,规模已经够大,形成了一定的规模护城河。但行业整体壁垒不高,也有金龙鱼、中粮等巨头,行业已是红海市场。

更重要的是,想念食品在自身产能利用率不足的情况下,仍坚持募资扩产能,或存在较大风险。

1、面粉是“祸根”

俗话说,民以食为天。

作为一家主要从事挂面、面粉产品研发、生产和销售的“天字号”企业,过去五年,想念食品的业绩一直在稳步增长。

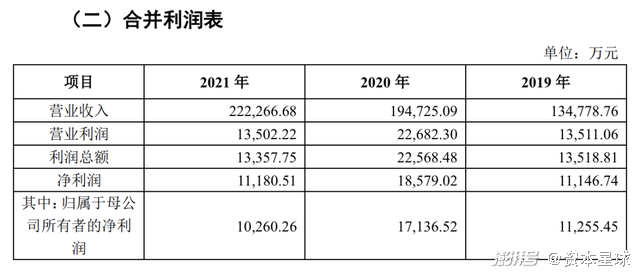

结合创业板IPO招股书以及上交所IPO招股书(下文统称为“招股书”)来看,2017年-2021年,想念食品的营收分别为7.56亿元、9.01亿元、13.48亿元、19.47亿元以及22.23亿元,增速均在两位数以上。

图源:招股书

不过与节节攀升的营收形成反差的是,想念食品的净利润却出现了下跌的迹象。招股书显示,2017年-2021年,想念食品归母净利润分别为0.41亿元、0.56亿元、1.13亿元、1.71亿元以及1.03亿元。2021年,想念食品的净利润同比下跌40%左右。

针对该问题,想念食品在招股书中表示,主要是因为“2021年,随着疫情的好转,消费者储备需求有所下降”所致。

问题是,如果消费者的储备需求降低,那么想念食品的营收也应该同步下降。结果如我们所见,2021年,想念食品的营收同比增长了14.18%。

所以想念食品“消费者储备需求有所下降”的解释应该加上“挂面”的定语。招股书显示,2019年-2021年,想念食品主营业务毛利率分别为21.72%、20.04%以及15.6%,有明显的下滑趋势。

这固然与上游的原材料成本持续上涨有一定联系,但更重要的,也与想念食品的面粉营收占比持续加大有直接联系。

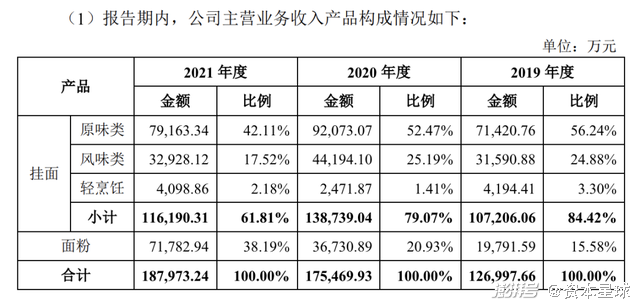

图源:招股书

招股书显示,2019年-2021年,想念食品挂面产品的营收占比分别为84.42%、79.07%以及61.81%;面粉产品的营收占比分别为15.58%、20.93%以及38.19%,逐年增加。

可惜的是面粉产品的毛利率并不高,招股书显示,2019年-2021年,想念食品面粉产品的毛利率分别为10.78%、6.61%以及6.67%,远低于挂面产品20%以上的毛利率。

2、想念食品的“痛点”

想念食品将自家的挂面产品表现不佳归咎于后疫情时代,市场环境不友好。但事实上,中国挂面市场一直在稳步成长。

中金企信国际咨询公布的数据显示,2021年,全国24家挂面企业总产量达419.92万吨,相较于2010年的178.33万吨,年复合增长率为8.10%;2021年,全国24家挂面企业的销售额为192.21亿元,相较于2010年的62.69 亿元,年复合增长率为10.72%。

图源:观研天下

虽然这是一个大市场,但想念食品并未占据绝对优势。中国食品科学技术学会发布的数据显示,2021年,全国24 家挂面企业中,想念食品的产量占比仅为4%,位列第三。这一数据与2020年相比,几乎没有变化。

图源:招股书

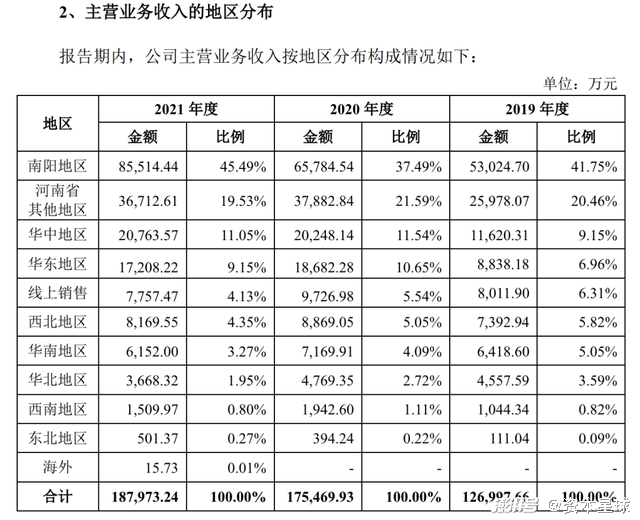

这很可能是因为想念食品偏安于河南一隅所致。招股书显示,2019年-2021年,想念食品来自南阳地区的营收分别为5.30亿元、6.58亿元以及8.55亿元,占主营业务的比重分别为41.75%、37.49%以及45.49%,其他地区的收入占比大多为个位数。

想念食品认为自家的产品“在华中、华东、东北地区销售增幅显著,形成了‘坚守大本营,突破全中国’的销售格局。”但事实上,想念食品在其他地区的表现并不十分亮眼。2020年2021年,想念食品来自华中、华东、东北等地区的销售额均呈下跌态势。

究其原因,主要是因为想念食品对于渠道并没有投入太多所致。招股书显示,2019年-2021年,想念食品的销售费用分别为0.72亿元、0.5亿元以及0.71亿元,占营业收入的比例分别为 5.43%、2.56%和 3.19%。

作为对比,财报显示,2020年和2021年,克明食品的销售费用分别为3.39亿元和3.62亿元。这也使克明食品的销售渠道“雨露均沾”,2021年,其来自华东、华中以及华南的营收占比分别为23.85%、41.52%以及15.72%。

业内人士称,想念食品不急于建设渠道,或许是因为和头部的客户有特定的“关系”,因而产生了一定的惰性。

招股书显示,2021年,想念食品前五大客户分别为南阳喜双商贸有限公司、邓州市超明商贸有限公司(下称“超明商贸”)、郑州华之驰商贸有限公司(下称“华之驰商贸”)、内乡县珍恒商贸有限公司(下称“珍恒商贸”)以及方城县佳庆商贸有限公司,这些客户分别占想念食品总营收的6.38%、5.84%、4.41%、3.72%以及3.71%。

值得注意的是,超明商贸、珍恒商贸均为想念食品离职员工设立且经营的公司。此外,华之驰商贸的老板还与想念食品的实际控制人孙君庚有亲属关系。此三者相加,就为想念食品贡献了13.97%的营收。

3、11万吨产能闲置,还要募资扩产

2021年冲击创业板时,想念食品拟募资6.6亿元,其中4.09亿元用于镇平想念食品产业园二期工程建设项目;6888万元用于想念食品检测和研发中心;3045万元用于想念食品股份有限公司挂面生产线技术改造项目;8006万元用于营销网络及品牌建设项目;7000万元用于补充流动资金。

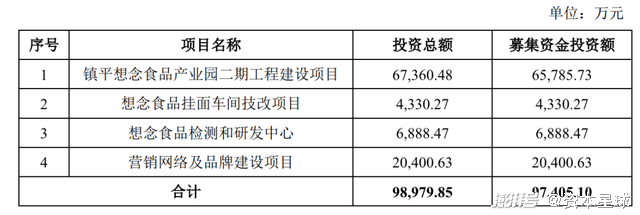

此次冲击上交所主板,想念食品拟募资9.74亿元,相较于去年增加47.58%。所募资金用于镇平想念食品产业园二期工程建设项目、想念食品挂面车间技改项目、想念食品检测和研发中心、营销网络及品牌建设项目。

图源:招股书

其中,想念食品镇平想念食品产业园二期工程建设项目拟投入资金为6.58亿元,相较于此前增加37.84%;想念食品股份有限公司挂面生产线技术改造项目拟投入资金4330万元,增长42.2%;营销网络及品牌建设拟投入资金2.04亿元,增长155%。

简而言之,想念食品募资的最大诉求有两个,一个是扩大产能,另一个是拓宽销售面。这两个方面针对的恰恰是目前想念食品挂面产品线裹足不前以及渠道过于依仗河南地区的短板。

按理说,挂面产品线裹足不前,希望通过募资扩大产能的背景应该是,想念食品的挂面产能跟不上市场的需求。但现实是,想念食品的挂面产能距离饱和还差很远。

招股书显示,2019年-2021年,想念食品的挂面产能利用率分别为73.29%、83.05%以及71.71%。2021年,想念食品的挂面产能为38.62万吨,产量仅为27.7万吨。这意味着,想念食品仍有近11万吨产能未被有效利用。

耐人寻味的是,行业不止一家企业存在类似想念食品产能充裕,但仍要扩大产能的问题。

以克明食品为例,财报显示,2021年其面条设计年产能为67.4万吨,实际产能为46.56万吨,产能利用率仅为69%。在此基础上,克明食品的在建产能为32.32万吨。

不过值得注意的是,克明食品一直谋求产能和渠道的“两条腿走路”,以便把产品销售出去。除了前文提到的销售费用一直在3亿元以上之外,克明食品也开始拓宽线上渠道。

比如,2021年,克明食品面条产品的线上直销营收达到了197万元。虽然数字并不算亮眼,但是不能忽视的是,一年前,克明食品面条产品的线上直销营收还是空的。

在财报中,克明食品表示“公司将重点发展线上渠道,积极拥抱直播、双微、社区团购等新型渠道,将投入更多的资源用于不断拓展线上新渠道。”

由此,反观想念食品的募资诉求,在扩大产能之外,也打算投入2.04亿元用于营销网络及品牌建设,这很可能是受到了克明食品“两条腿走路”的启发。

总而言之,现在摆在想念食品面前最大的问题是,随着河南一隅的红利吃劲,其毛利率更高的挂面产品线逐渐触及天花板。

为了摆脱上述困局,想念食品看到了全国市场的红利,希望借资本的力量,一方面扩大产能,另一方面,拓宽渠道,进而实现滚雪球式的发展。但是挑战也随之而来,由于线下渠道很像是此消彼长的零和游戏,未来想念食品想要广开销路,需要直面一线企业的竞争。

而克明食品开始发力线上渠道,或许也昭示了,挂面线下渠道已经很难进一步扩张。

*本文基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司