- +1

每日优鲜“成也前置仓,败也前置仓”

作者:龚进辉

上市短短1年,“生鲜电商第一股”每日优鲜便处于至暗时刻,不仅彻底放弃自己首创且长期深耕的前置仓模式,还面临公司解散。尽管每日优鲜官方否认公司解散的传闻,称“在实现盈利的大目标下,公司对业务及组织进行调整。次日达、智慧菜场、零售云等业务不受影响。”

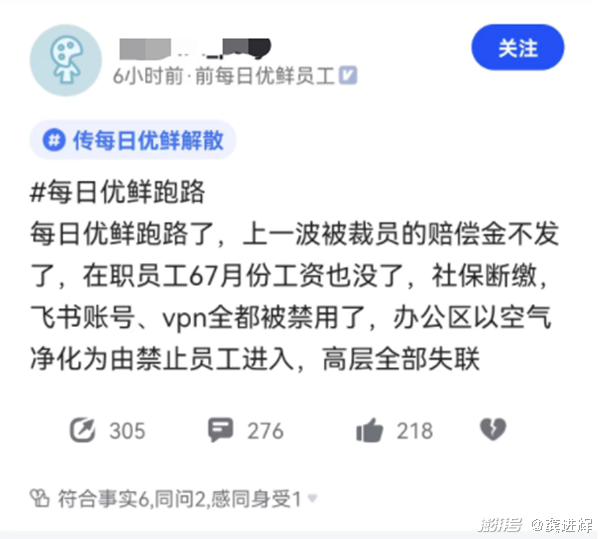

一位于5月被裁员工透露,原本定于6月底发放的赔偿金被推迟至7月底,但至今仍未发放。在职员工的境遇也好不到哪里去,仍有员工6、7月的工资未发放,社保、公积金也存在断缴情况,部分员工已被通知在家待岗。

这引发诸多员工的不满,正准备集体提交劳动仲裁。对每日优鲜不满的还有供应商,从今年初开始,他们被拖欠货款和押金,3月甚至上演供应商到每日优鲜总部楼下拉横幅讨债维权的尴尬一幕。

6月初,每日优鲜被执行532万元一案引发关注,这起与供应商之间的商务纠纷,经法院调解后双方已达成和解,但更多被拖欠货款的供应商与每日优鲜的纠葛仍有待解决。

尽管每日优鲜官方强调次日达、智慧菜场、零售云等业务不受影响,但有眼尖的用户发现,每日优鲜App已无法下单,且工作时间无客服在线。让供应商心寒、拖欠员工工资和赔偿金,前者不供货、后者不干活,每日优鲜现有业务正常运转面临极大困难,虽说没有完全凉凉,但似乎离凉凉也不远了。

在我看来,每日优鲜“成也前置仓,败也前置仓”。如果把盈利当作成功的衡量标准,那每日优鲜创业近8年从未成功,一直在失败的边缘苦苦挣扎。其最核心的业务是极速达,即收货地址在每日生鲜前置仓3公里以内,可享受最快30分钟送达服务的区域,每日生鲜前置仓覆盖华北地区(北京、天津)、华东区(上海)等17个城市。

今年以来,每日优鲜极速达业务已经过多轮收缩。截至今年6月底,它在全国仅剩13个城市有前置仓站点,在随后3天内连续关闭9个城市业务。6月30日,关闭苏州、南京;7月1日,关闭杭州、青岛、深圳;7月2日,关闭广州、济南、石家庄、太原。就在昨天,极速达业务全线关停,仅支持次日达。

这意味着,每日优鲜彻底放弃起家的前置仓模式。不仅证明其过去坚持前置仓模式走了条弯路,更是条不归路。只不过,每日优鲜此时放弃为时已晚,在经历N年巨额亏损,且得罪供应商和员工后,已沦为一个不折不扣的烂摊子,等来救命钱的可能性极低,可能面临无人接盘的凄凉下场。

事实上,前置仓模式在生鲜电商领域备受争议,质疑声音一直未曾断过,原因在于它的优劣势均十分明显。优势是方便快捷,带给用户更好的购物体验,可以确保配送速度和产品新鲜度。劣势则在于前期投入居高不下,包括获客补贴、市场营销、人工成本和前置仓建设等。

说白了就是非常烧钱,每日优鲜依靠造价颇高的前置仓支撑其配送速度的做法并不划算。它大力布局前置仓,使履约费用居高不下。2018-2020年,每日优鲜履约费用分别为12.39亿元、18.33亿元、15.77亿元,占公司当期总净收入的比重分别达34.94%、30.54%、25.72%。

其中,与产品交付和仓库运营相关费用占大头。尽管其有意识压缩仓储物流费用占比,但25.72%的比重下,公司盈利压力依旧不小。虽然每日优鲜履约成本呈现缓慢下降的趋势,但仍是一笔不小的开支,为了维持公司正常运转,压缩其他成本势在必行,于是拿市场营销和人力资源开刀。

每日优鲜有意识地降低履约成本固然值得肯定,但负面影响开始逐渐显现,其引以为傲的极速达优势被削弱。同一站点,与叮咚买菜、盒马相比,每日优鲜不仅商品品类减少,还出现配送时长为2小时的情况。同时,其很多商品为云超特卖,最快次日才能送达。

更为尴尬的是,同品牌同规格下,每日优鲜不少商品售价高于叮咚买菜。商品售价高、配送不及时,每日优鲜让用户留下来的理由越来越不充分,营收、GMV、订单量、客单价等经营指标的持续增长堪忧,也无形中暴露出前置仓模式的另一个隐忧。即订单存在较大不确定性,会导致货物积压风险,带来损耗或断货问题。

而每日优鲜亏损连年居高不下,足以证明前置仓模式是个大坑。2018年-2021年Q3,其累计亏损接近100亿元。虽然每日优鲜仍未公布2021年Q4和全年财报,但官方预计2021年亏损37.37亿元至37.67亿元。至于何时能盈利,每日优鲜自己心里也没有底,其在招股书中透露,“上市后恐难盈利。”

显然,每日优鲜短期内盈利无望。更为糟糕的是,它可能撑不到实现盈利的那一天。由于烧钱不断,每日优鲜的现金流已亮起红灯,截至2021年Q3,其持有的现金和现金等价仅为21.72亿元,远低于流动负债的32.23亿元。尽管前不久喜提山西东辉集团的2亿元融资,但显得杯水车薪,无法从根本上解决自身困境。

据我观察,生鲜电商百花齐放,既有每日优鲜、叮咚买菜这样的前置仓模式拥趸,也有不少玩家选择弃用。2018年,盒马曾尝试前置仓模式,盒马掌门人侯毅得出结论称“前置仓模式不是未来生鲜电商的终极业态”,并直言前置仓是个伪命题,因为不可能盈利。

2020年3月,侯毅认为前置仓难以克服品类宽度、客单价、毛利率和损耗等问题,最终选择决定舍弃前置仓模式,全力推进相比大店成本更低、开店更快的小店(盒马mini)业态。去年12月,他再度谈及对前置仓模式的看法,依然抨击前置仓模式不合理,除非大规模的物流收费,把物流成本收回来,有可能会实现盈利,但就今天的格局来说,没有实现盈利的玩家。

“资本进来以后,通过补贴去争夺市场是不健康的。供应链再造、流程优化、全球采购、差异化的竞争,这才是做生意的真本事。”侯毅说道。如今,他一语成谶,曾让每日优鲜成为资本宠儿的前置仓模式,最终把它给坑惨了,连年亏损、资金紧缺、增速放缓、市值蒸发98%、退市风险加剧,加上外部竞争日益升级,每日优鲜正面临生死大考。

眼下,每日优鲜管理层必须正视的一个问题是:放弃极速达业务后,主打次日达的云超特卖俨然成为全村希望,能否让每日优鲜走出困境?恕我直言,我并不看好每日优鲜的发展前景。原因很简单,此举意味着其平台定位的转变,从即时生鲜电商转型为线上超市。过去,用户做菜时缺根葱,可以在每日优鲜随时下单,主要对标盒马、叮咚买菜。

现在,每日优鲜仅剩的云超特卖主营日用百货等非生鲜品类,对手变成天猫超市、京东超市。在我看来,每日优鲜平台定位发生重大转变是一步险棋,一方面新鲜不再是每日优鲜的优势,这让原有以买菜为主的用户感到不适应,大量流失在所难免,导致其用户根基不稳。

另一方面,云超特卖依托每日优鲜的平台流量,并与京东在商品供应、仓配等方面展开合作。由于模式较轻,云超特卖业务增速可观,去年多次超额完成目标。有人乐观地认为,借助云超特卖业务,每日优鲜可实现“生鲜业务导流、高客单标品盈利”的商业模式。

不过,现实却很残酷,云超特卖不仅面临平台流量下滑这一天然劣势,还被质疑存在刷单现象。每日优鲜于7月1日发布的独立内部审查结果显示,次日达业务部在2021年进行的某些交易表现出诸多可疑特征,暗指云超业务模式并不健康、虚假繁荣。受此影响,每日优鲜2021年前三季度净收入均下降10%左右。

可以预见的是,寄予厚望的云超特卖逆袭并非易事,恐难成为每日优鲜的救命稻草,更承载不了它证明自己的重任。而举步维艰的每日优鲜到底还能撑多久?让子弹先飞一会。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司