- +1

“杀人鲸”再袭中概股,这次是名创优品

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

继蔚来(NYSE:NIO)之后,一个月内,做空机构“杀人鲸”(Blue Orca Capital)再度袭击中概股,这一次是名创优品(HK:09896)。受做空报告影响,名创优品当日港美两地股价较大波动,分别收跌10.8%与7.6%。

杀人鲸在国内投资者领域名声不佳,此番提出3方面针对名创优品的指控。名创优品方面于7月27日早盘前发布公告回应称:做空报告毫无依据,且包含有关公司资料的误导性结论及诠释。公司董事会正在审查该等指控,并考虑采取适当行动以保护所有股东的利益。

以下内容为“杀人鲸”该份报告梗概部分内容,仅用于信息交流,不构成任何立场与投资建议:

01 核心商业的谎言

名创优品对外的商业逻辑叙述是,其依靠轻资产加盟的方式快速扩张市场,同时最大限度地降低房租、人力等固定成本支出,使其摆脱了长期影响传统零售商盈利性的相关运营费用的束缚。

而截至2022Q1,名创优品称其97%的门店由独立加盟商经营,而在中国这一比例更是高达99%,除了直营的11家MINISO门店和4家Top Toy门店外,剩余在中国的3274家门店都由独立合伙人加盟开设。

对此,Blue Orcah认为这样的商业叙述以及经营数据是谎言。

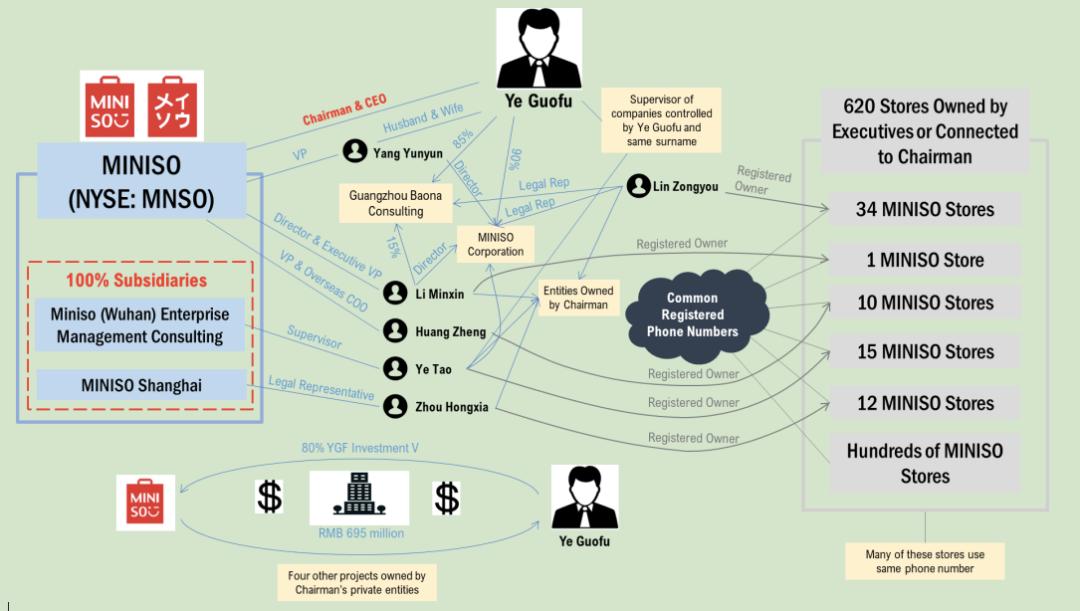

为了验证这一说法,在过去的七个月时间里(即2021年11月),Blue Orcah调查了MINISO和Top Toy在中国的注册信息、地理分布、以及消费者数据,其发现至少有620家所谓的独立合伙人门店注册在名创优品高管或与公司董事长(叶国富)有密切关系的个人名下,这表明这些商店由名创优品所拥有和经营,并非来自于上述所宣传的独立合伙人的自发加盟。

例如:名创优品高级副总裁兼COO拥有的10家名创优品店、名创优品法人代表拥有的12家门店、15家门店的注册拥有者是名创优品子公司的高管、董事长法定代表人开店34家、以及数百个实体共享重叠的注册信息(如同一个号码、同一个地址)等。

事实上,在名创优品赴美上市之前其品牌总监在接受采访时曾表示,中国一线城市的名创优品门店大部分都由公司经营,加盟仅限于低线城市。

而根据官方媒体2019年11月的报道称,名创优品40%的门店由公司直营,但这与当时名创优品向投资者披露的信息相矛盾,披露中名创优品表示2019年公司在中国只有不到1%的门店由公司直营。

之所以出现这种信息相悖的情况,Blue Orcah怀疑,名创优品在IPO前就已经意识到,对投资者而言,一家实体零售商的投资吸引力远远不及一家依靠轻资产加盟扩张的公司,所以Blue Orcah认为名创优品在门店经营模式上对外界撒了谎。

此外,由于至少620家门店由公司直接拥有并经营,Blue Orcah同样怀疑名创优品的实际利润率可能远低于公开财报信息。特别在疫情期间,其市销率达到1.4倍,对比日本零售同行的0.8或1.0就显得比较蹊跷。因此,Blue Orcah认为名创优品向投资者隐瞒了门店的成本。

02 董事长涉嫌财务操纵

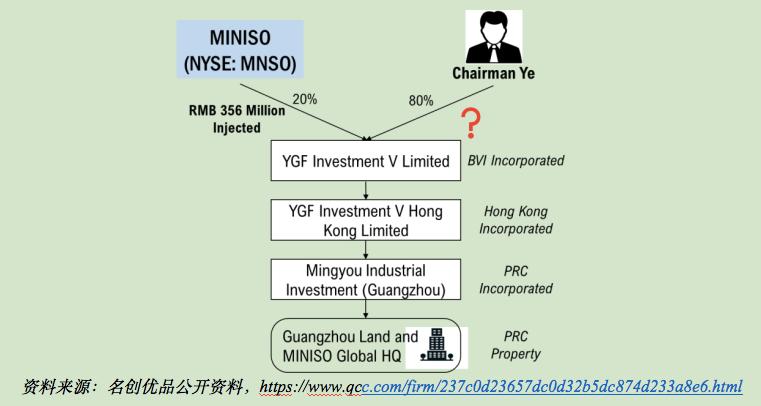

名创优品于2020年10月在纽约证券交易所上市。此后不久,Blue Orcah认为,名创优品董事长叶国富通过一系列围绕购买和建设中国大型总部等项目进行个人的财务套利。

据Blue Orcah的报告显示,2020年12月名创优品宣布与董事长叶国富在英属维尔京群岛(BVI)成立合资公司,目的是在中国建立新总部。根据公告,叶国富通过其独资实体持有合资公司80%的股权,名创优品持有剩余的20%。而一年后的2021年10月,名创优品以6.95亿元买下叶国富所持合资公司的80%股权。

Blue Orcah认为,中国公司通过内部人士购买土地的唯一原因是通过交易吸走上市公司的资金;而之所以BVI公司,是因为英属维尔京群岛是一个极其不透明的司法管辖区,不用向审计师和投资者提供有意义的披露;更重要的是,从各方记录看,叶国富本人从未为此收购投入任何资金,而名创优品则投入了3.56亿元人民币在合资公司上。

这种财务操纵也使名创优品面临违反与政府合同的潜在风险,合同明确禁止买方在10 年内改变所有权结构。

而根据相关记录显示,Blue Orcah确定了叶国富和名创优品目前还涉及其他多个房地产开发项目,这些开发项目尚未向投资者披露,其中的交易很可能与上述地产交易类似,董事长通过出售开发项目给自己的公司从而获取公司更多资金。

例如,名创优品中文官网于2020年1月发布新闻稿,公司宣布斥资100亿元人民币在肇庆启动产业园区项目。

Blue Orcah已经确定名创优品在中国有五个土地资产项目实体公司,其中至少四个重大项目显示的是以名创优品的名义公示,但相关公司记录则显示,这些项目归董事长叶国富所有。

03 零售生意明显衰落

Blue Orcah调查显示,名创优品2018年实现收入超过170亿元人民币,而其最近的季报显示,公司过去十二个月的收入仅为人民币100亿元,较2018年的峰值收入下降了40%。

Blue Orcah通过采访名创优品前雇员得到的核心信息如下:

“从毛利和盈利能力来看,公司到2019年其高峰基本结束。事实上,从2019年下半年到2020年和2021年,盈利能力处于下降趋势。因为我们大部分的高峰期是2017年到2019年上半年的这两年。”——名创优品前经理

“最好的表现是到2019年上半年,因为那个时候,百万级的店铺还是蛮多的……以前在北京有一家店可以达到400万元,现在可能只有80万元。广州以前开店能够有月收入280万元以上,现在大概能赚70万元/月。”——名创优品前经理

事实上,如果名创优品的一些表现最好的门店的销售额的降幅都超过75%,那么同店销售额下滑的整体水平一定比这更严重。

事实上,当加盟商无法通过经营名创优品门店赚钱时,他们就会关门大吉。甚至在疫情之前,媒体就曾报道名创优品正面临大规模的门店关闭。根据名创优品一名员工提供的内部数据,截至2019年3月,名创优品在中国关闭了850多家门店,占其当时门店数量的三分之一以上。

Blue Orcah采访了名创优品的一位前经理,他表示由于市场饱和和竞争,以及高昂的租金成本,许多加盟商几乎没有赚到钱。

“到2020年,整体盈利能力较弱。由于市场饱和、品牌之间的竞争、以及疫情因素,大多数加盟商都无法赚到很多钱……”

“从全国范围来看,目前北京、上海、广州和深圳等大城市的市场已经非常饱和。另外,我们的房租比较高,赚钱的空间比较小,也导致很多店铺倒闭。”

“今年我们在全国开了大概100多家店,但实际上,就盈利能力而言,只有三、四十家店盈利,但最高的利润只有5万元/月,最低的利润每月在5000元到1万元或者2万元之间。”

——前名创优品经理

Blue Orcah通过自己的尽职调查验证了这名前名创优品经理的言论。2021年11月,Blue Orcah收集了620多家在中国运营的MINISO和Top Toy门店样本。到2022年7月,其观察到120家门店(约占样本的 20%)似乎已经关闭。其中,110多家门店已注销营业执照,永久关闭。

此外,特许经营费是名创优品品牌力和商业价值的核心体现,是100%的利润率收入。但名创优品过去两年的特许经营费降低了63%(通过Wayback Machine发现),表明加盟商对名创优品生意兴趣的下降。

事实上,从2021年开始,名创优品将特许经营费从每年8万元下调至每年5万元,产品保证金也从75万元降低到60万元;而2022年其官网又显示,加盟费进一步下调至2.98万元/年,产品押金也减至人民币35万元。

Blue Orcah认为,加盟费的大幅下侵蚀了名创优品未来的财务健康,仅从加盟费的下降来看,以目前3169家加盟店的数量,公司面临1.59亿元的年收入和利润损失。这些独立的证据表明,名创优品是一个衰落的品牌和业务,收入下降、大规模门店关闭和特许经营费下降正在让名创优品变得艰难。

而如果品牌在走下坡路,门店在苦苦挣扎,那么名创优品将难以吸引加盟商。Blue Orcah认为为了向投资者展示门店增长,公司可能别无选择,只能秘密拥有和经营门店,这使其披露的业务数据很可能正在误导资本市场。

原标题:《“杀人鲸”再袭中概股,这次是名创优品》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司