- +1

股东减持业绩亏损,吉翔股份18.667亿元增发投资者能否埋单?

《电鳗财经》文/李万钧

7月25日,吉翔股份(603399)股价涨停,该公司周末时间推出2022年度非公开发行A股股票预案,这为其短期较为低迷的股价注入一剂强心针。

然而,《电鳗财经》观察发现吉翔股份本次增发面临“减分项”,该公司业绩大有“回归”亏损周期趋势,同时该公司持股10%以上股东的减持计划已经过半,当前其股价高位震荡,略显疲软。

吉翔股份18.667亿元增发,投资者能否埋单?

拟定增募资18.667亿元锁定“锂产品深加工”

锂产品的深加工是动力电池和储能电池核心部件的重要原材料,广泛应用于锂离子电池正极、电解液等多个锂离子电池重要部件。

当前,锂产品需求量随着锂离子电池行业的持续增长而大幅提升。根据USGS数据,锂离子电池行业对锂产品的消耗量逐年增长,用锂量占比从2015年的35%增长至2021年的74%。随着新能源汽车行业的持续爆发式增长及储能行业的快速渗透,锂离子电池对于锂产品的需求量预计将继续保持高速增长。

7月23日,吉翔股份披露非公开发行预案,计划募资18.667亿元,预计发行股份不超过15559.52万股,募集资金用于湖南永杉锂业有限公司年产20000吨锂盐项目、年产2.2万吨锂电新能源材料项目和补充流动资金。

实控人持股比例下降比例较大。发行前,吉翔股份的控股股东宁波炬泰持有公司的控股比例为33.52%,郑永刚通过宁波炬泰间接控制吉翔股份33.52%的股份,为公司的实际控制人。按照发行数量上限,完成本次发行后,郑永刚将通过宁波炬泰间接控制吉翔股份25.78%的股份,持股比例大幅下降。

锂电池下游行业发展如火如荼,需求旺盛。

根据中国汽车工业协会及Wind数据统计,2016年至2021年,全球新能源汽车销量从244.56万辆增长到937万辆,年复合增长率为30.82%,预计2022年全球新能源汽车销量将达到1408万辆。

中国新能源汽车销量大幅增长,2016年至2021年从50.70万辆增长到352.05万辆,年复合增长率为47.34%;2022年上半年,中国新能源汽车销量为260万辆,同比增长129.20%,市场渗透率达到21.60%。

新能源汽车行业的快速发展带动了上游锂离子电池及深加工锂产品的发展。根据高工锂电(GGII)数据,2021年全球动力电池装机量为292.10GWh,较2020年增长114.31%;2026年的装机量预计将达到1413.80GWh,2021年-2026年的年复合增长率预计为37.08%。2021年,中国动力电池装机量为220.0GWh,预计2026年的装机量预计将达到960.00GWh,2021年-2026年年复合增长率预计为34.27%。

加速锂产品产能布局

据《电鳗财经》观察,吉翔股份确定布局深加工锂产品的战略发展方向后,可谓动作迅速。

2022年1月,该公司完成对永杉锂业的收购,迈出第一步。

永杉锂业主要从事电池级碳酸锂和电池级氢氧化锂的研发、生产和销售,产品主要应用领域包括新能源汽车用动力电池、储能电池及消费电子类产品电池等。

2022年6月,“湖南永杉锂业有限公司年产45000吨锂盐项目”一期全线贯通,将形成年产15000吨电池级氢氧化锂和10000吨电池级碳酸锂的生产能力。

本次增发的募投项目之一,是永杉锂业45000吨锂盐项目的二期子项目。该项目总投资额为69948.16万元,拟使用募集资金投入为62250万元,项目计划在2022年12月投入建设,2023年12月投产,总建设周期12个月可形成年产20000吨深加工锂产品的总生产规模,包括年产15000吨电池级氢氧化锂及年产5000吨电池级碳酸锂。

经济效益方面,永杉锂业二期项目达到预期产能后,内部收益率(税后)为38.68%,静态税后投资回收期为4.29年(含建设期)。

本次增发的募投项目之二是年产2.2万吨锂电新能源材料项目,仍由永杉锂业实施,建设地位于长沙市望城经济技术开发区,计划总投资额为77886.46万元,拟使用募集资金投入为68420万元,计划在2023年5月投入建设,2024年7月投产,总建设周期14个月。

该项目达产后可形成年产22000吨深加工锂产品的总生产规模,包括年产12000吨电池级氢氧化锂、5000吨电池级碳酸锂和5000吨高纯碳酸锂。经济效益方面,达产后的内部收益率(税后)为41.99%,静态税后投资回收期为4.32年(含建设期)。

业绩“回归亏损周期”迹象明显 股东减持仍未结束

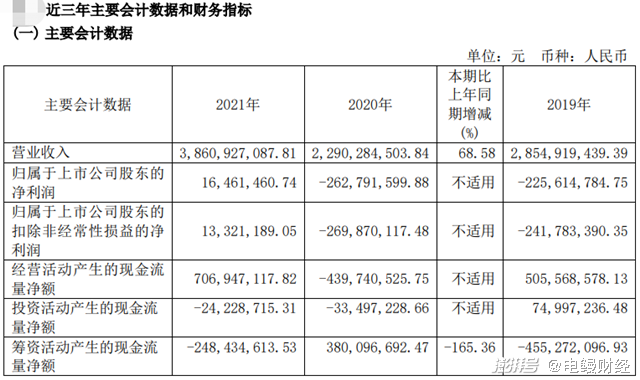

据此前披露,吉翔股份2022年上半年预计净利润将出现亏损,归属于上市公司股东的净利润为-3300万元到-2400万元,扣除非经常性损益后的净利润-3640万元到-2740万元。

吉翔股份一季度业绩颓势已经显露。据定期报告信息,该公司2022年一季度实现营业收入7.13亿元,同比下降3.28%;实现净利润194.39万元,同比下降了27%;实现扣非净利润-186.33万元。

《电鳗财经》进一步研究发现,吉翔股份年度业绩刚刚转正1年。2019年、2020年该公司营业收入下降,净利润和扣非净利润均为亏损,2021年营收增长、盈利能力“转正”。但2022年上半年的预亏,该公司业绩“回归亏损周期”迹象明显。

股东减持还未结束。

吉翔股份持股10.23%的股东,华融融达期货-陕国投·聚宝盆66号证券投资集合资金信托计划-华信金玉一号定向资产管理计划(以下简称“聚宝盆66号”)正在减持。

据3月11日减持披露公告,聚宝盆66号因自身资金需求,拟于2022年4月1日至2022年9月28日之间,通过集中竞价及大宗交易方式减持公司股份不超过3051.1418万股,即减持不超过公司股份总数的6%。

据6月13日公告,聚宝盆66号的减持已经过半,减持价格区间26.00-27.96元。

短期,吉翔股份估计低迷,已经跌至20元附近,借助本次增发利好,该公司股价是否回暖?聚宝盆66号是否继续执行减持计划?

《电鳗财经》将继续跟踪关注吉翔股份增发及股东减持进展。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司