- +1

思必驰闯关科创板:阿里、联想IPO前减持,收入偏低客户群不稳定

出品|公司研究室IPO组

文|曲奇

近日,又一家AI公司打算在科创板上市,这家公司背后是三个剑桥校友长达十五年的创业故事。

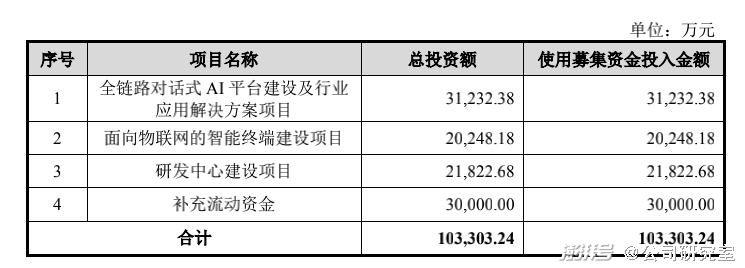

7月15日,思必驰科技股份有限公司(简称“思必驰”)向科创板递交IPO申请,公司拟募集资金10.33亿元,中信证券担任保荐机构。

01、创收能力略差

思必驰成立于2007年,是一家对话式人工智能平台型企业,主要产品包括软件产品智能对话系统定制开发平台和硬件产品人工智能语音芯片等。

虽然思必驰的创始团队三人高始兴、俞凯、林远东都有剑桥的光环,成立十五年,公司员工也在国内外的会议和期刊上发表了200多篇论文,但是商业讲究的还是落地和盈利。

思必驰的硬伤在于,至今仍未盈利,且与可比公司相比,收入偏低。

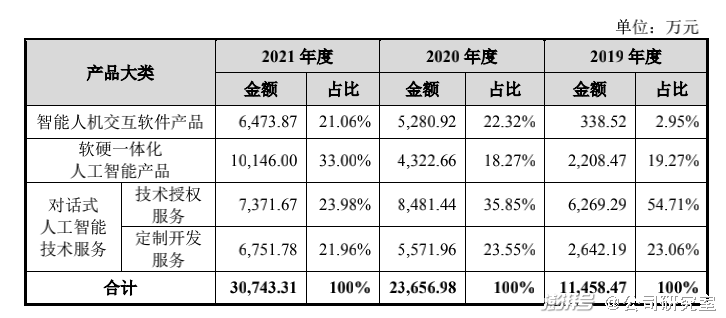

2019年到2021年,思必驰主营业务收入分别为1.15亿、2.37亿、3.07亿,归母净利润分别为-2.51亿、-1.80亿和-2.98亿。

在智能语音语言领域,思必驰的主要竞争对手有科大讯飞、云知声、百度等,在人工智能芯片领域,竞争对手包括寒武纪。

2019年到2021年,科大讯飞收入分别为100.79亿、130.25亿、183.14亿,寒武纪收入分别为4.44亿、4.59亿、7.21亿。

与科大讯飞、寒武纪相比,思必驰在创收能力上表现略差。

02、前5大客户变动频繁

思必驰的客户主要分布在智能家电领域、智能汽车领域、消费电子领域。

在智能家电领域,思必驰的客户包括海信、华为、美的、 长虹、天猫等;智能汽车领域的客户包括上汽、北汽、理想、哪吒、博泰等;消费电子领域的客户包括OPPO、小天才、优学派、纽曼等;在生产、生活和社会治理领域,客户包括中国移动、顺丰快递、广州地铁、重庆农商行等。

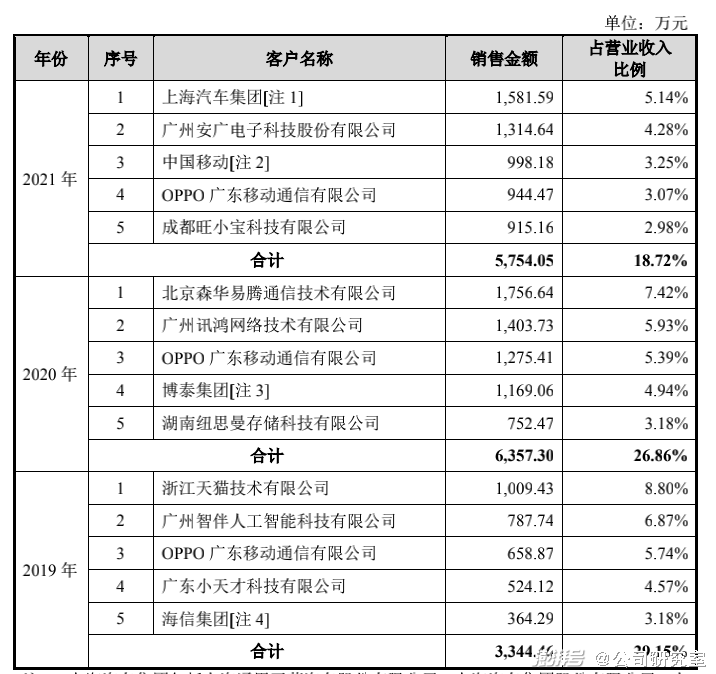

2019年到2021年,思必驰前5大客户的收入占比分别为29.15%、26.86%、18.72%。近3年,单一客户的收入占比最高不超过10%,2021年最大客户上汽集团的收入占比仅5.14%。

此外,近3年,思必驰前5大客户变动频繁,仅OPPO广东移动通信有限公司一家连续出现在前5大客户中,但2021年,思必驰对它的销售额是在下滑的。

从收入结构来看,思必驰不存在依赖单一或主要客户的风险。但对于一个收入规模偏小的公司来说,过于分散的客户结构,会增加向客户及潜在客户推广产品的销售成本。

03、明星股东IPO前减持

AI潮兴起之后,高始兴等人的剑桥背景让思必驰获得了一些明星投资机构的支持。根据天眼查,自2012年开始,思必驰共进行了10轮融资,投资机构包括联想之星、阿里巴巴、联发科、富士康等。

2019年初,阿里网络、启迪创新以及苏州联想创新分别持有思必驰18.32%股权、8.74%股权、8.13%股权。

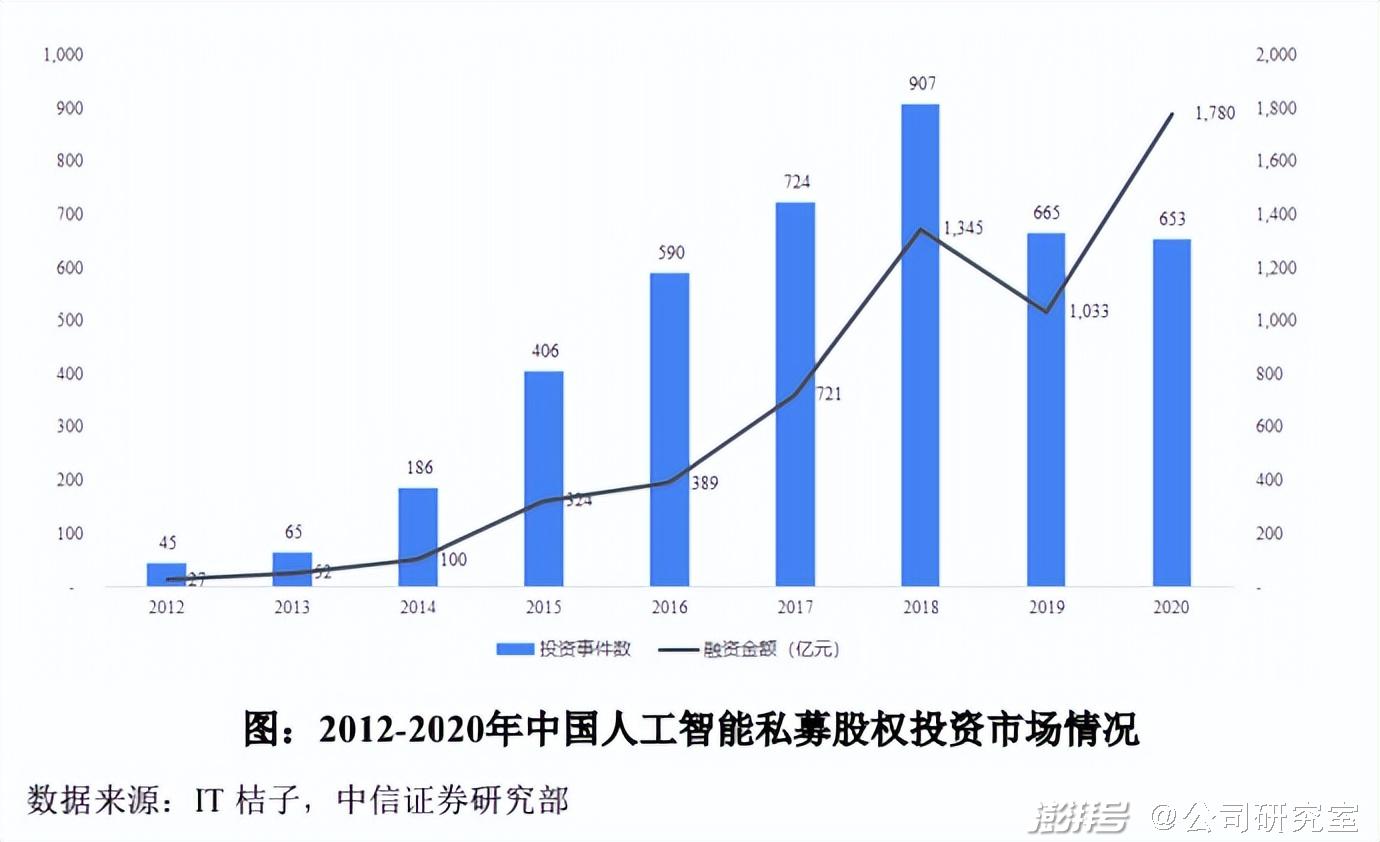

不过,2019年以来,一级市场中AI相关的投资有所减弱。2018年到2020年,人工智能投资次数分别为907件、665件、653件,融资额分别为1345亿、1033亿、1780亿,投资流向头部企业。

2020年3月和9月,阿里网络、启迪创新、苏州联想之星这股东均对思必驰进行了两次减持。

IPO前,阿里网络、启迪创新、苏州联想之星分别持有思必驰13.22%股权、5.75%股权、5.21%股权。

思必驰的竞争者传神语联两次闯关科创板IPO折戟,另一位竞争者云知声已经放弃A股转向港股,思必驰能否通过科创板也有不小的悬念。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司