- +1

全网用户规模近12亿,“去中心化流量分发”正革新行业生态

QuestMobile2022中国移动互联网半年大报告(整体篇)

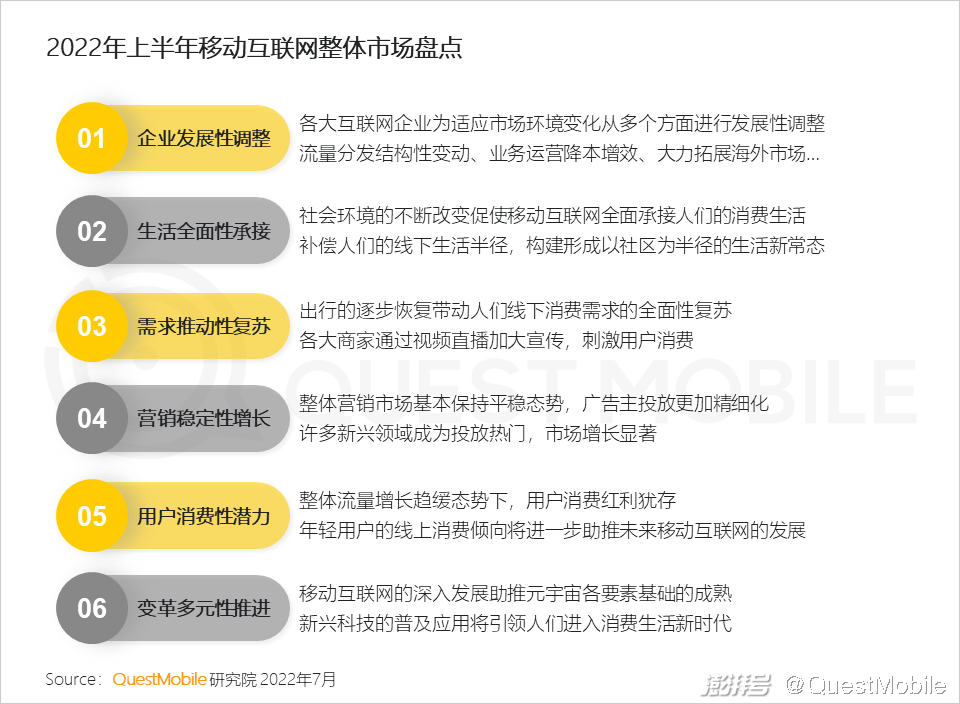

1、流量分发调整、业务降本增效、海外市场拓展,互联网企业为适应市场变化进行多维改变

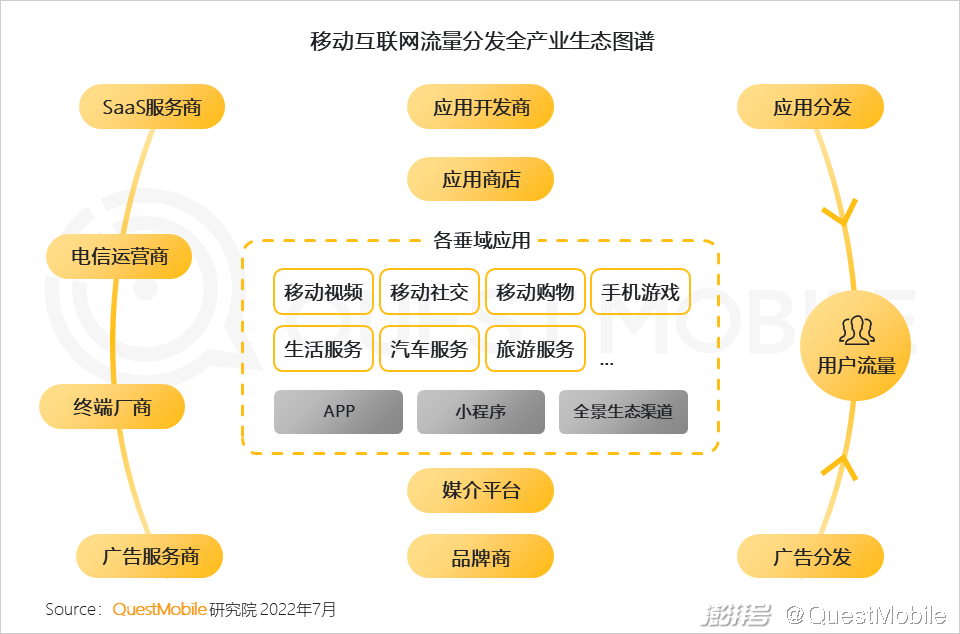

1.1 随着移动应用服务对用户生活的全面深入渗透,以及智能终端设备的快速普及,应用流量分发也从以应用商店为核心逐步向多元形式拓展

1.2 基于应用生态、垂域生态,充分融合在用户生活场景的应用下载渠道逐步成为各大应用商发力重点,缩短下载流程,提高用户体验

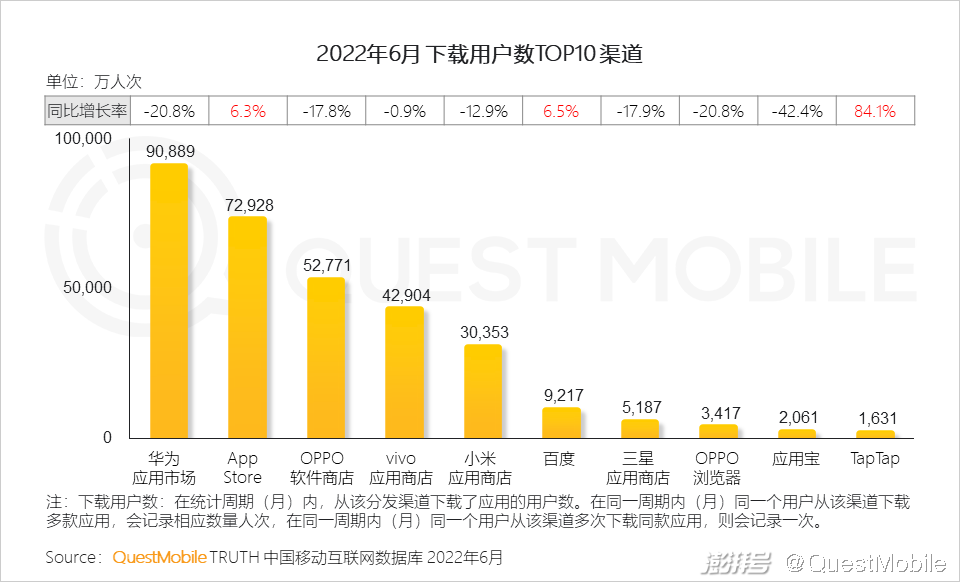

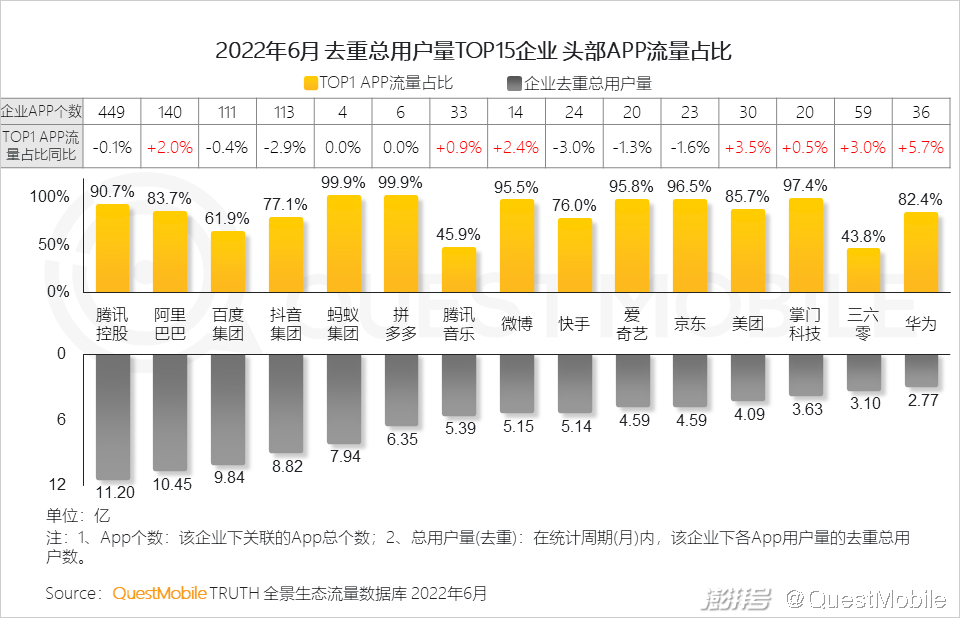

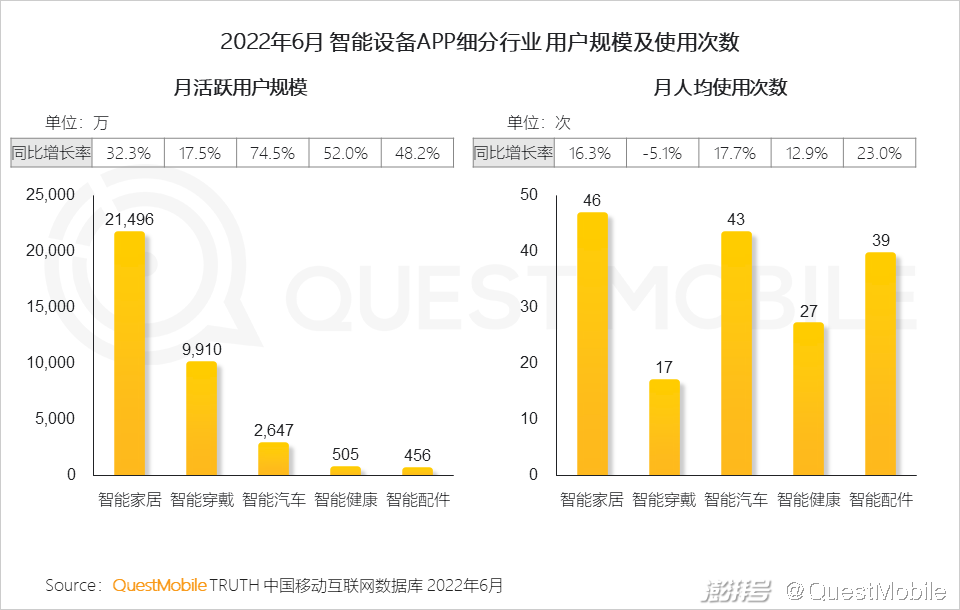

1.3 降本增效效果初现,各大企业更加聚焦主营业务发展,企业流量更多向头部应用聚集

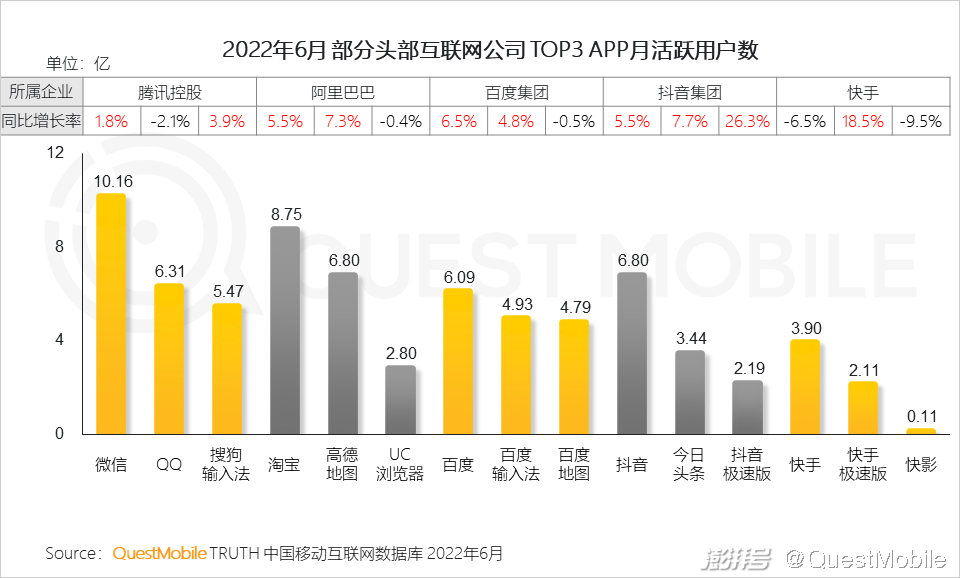

1.4 头部互联网公司的TOP应用多数保持增长态势,核心业务发展依然稳定

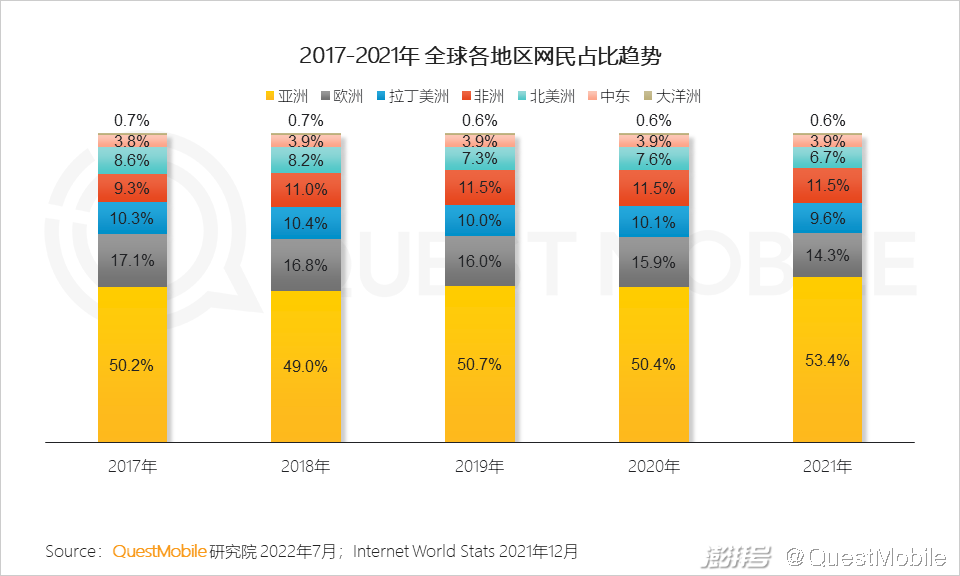

1.5 海外市场已逐步成为中国互联网公司保持整体发展的重要增长点,拥有地缘和市场体量优势的日韩、印度、东南亚等亚洲国家/地区成为许多企业突破的重点

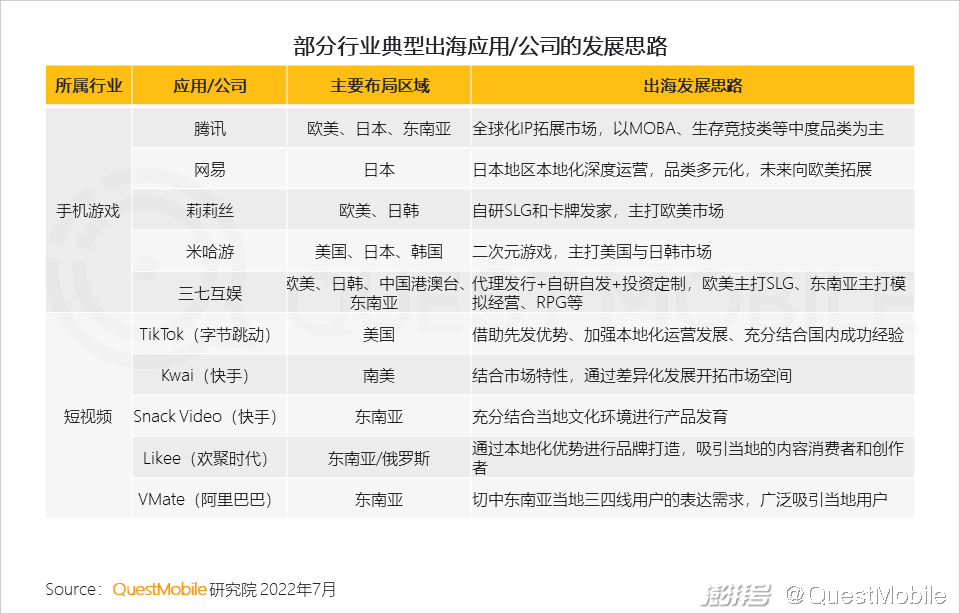

1.6 借助国内成功经验、结合国外文化环境进行充分的本土化运营是多数互联网企业开拓海外市场的主要思路

2、互联网正在全面承接人们的消费生活,在多变的社会环境下满足着人们多样的生活需求

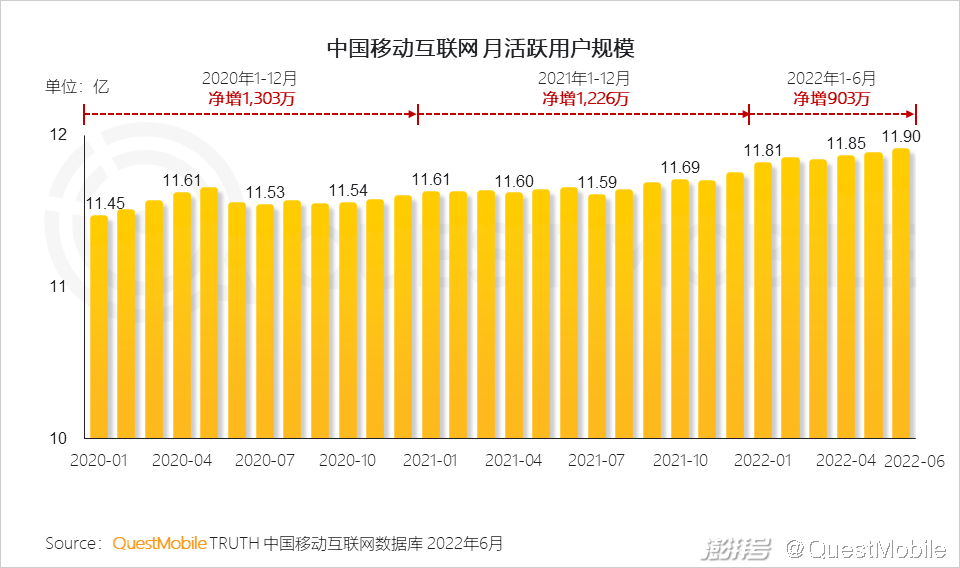

2.1 互联网深度融入人们的日常生活,移动网民规模整体保持稳步增长,上半年受社会环境影响,网民规模增速较快,截至6月末达到11.9亿

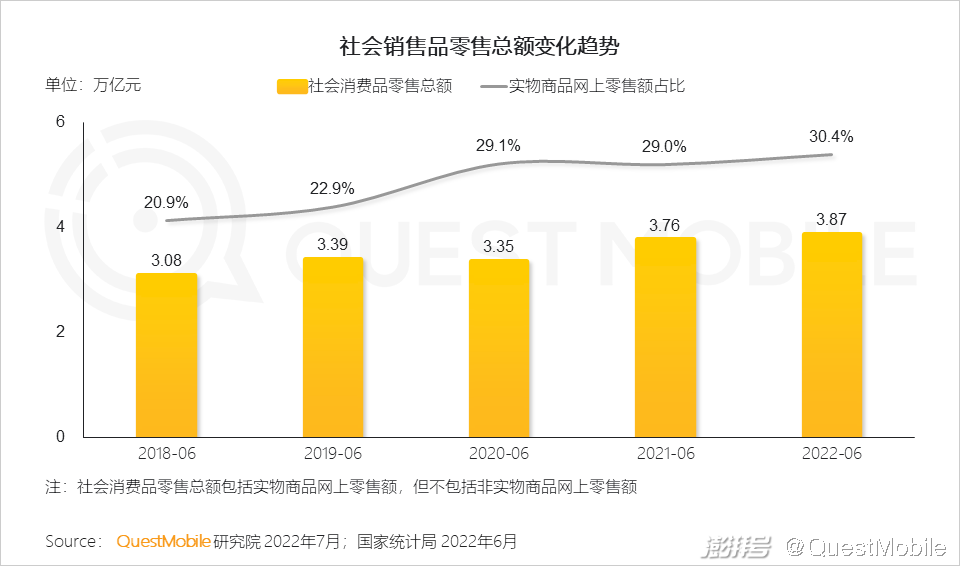

2.2 居民消费提升的背景下,经济的线上承载愈发强化,实物商品网上零售对消费市场的贡献作用持续提升

2.3 动态防控背景下,互联网全面承接着人们因出行不便所带来的消费生活线上化转移,补偿人们缩短的生活半径,并构建形成以社区为单位的消费生活新常态

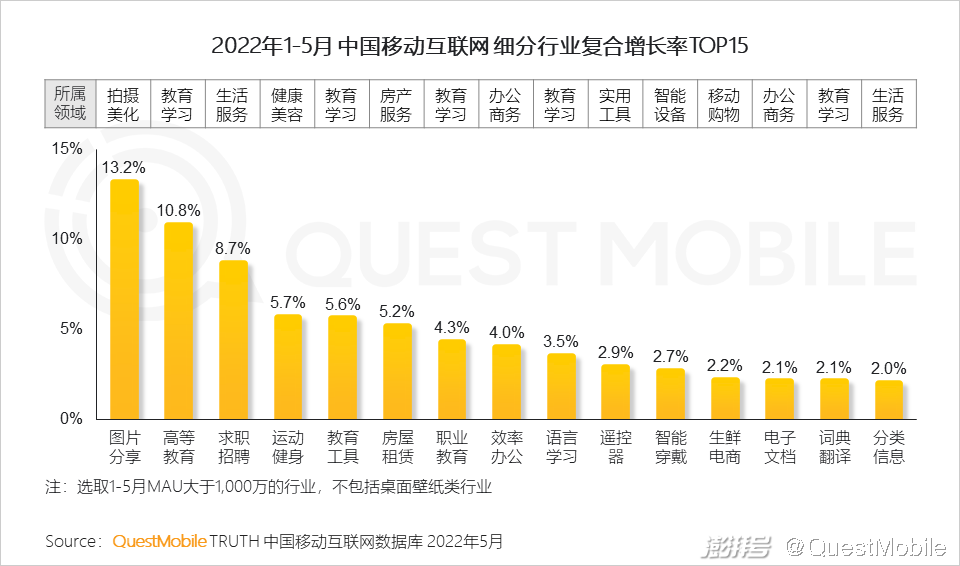

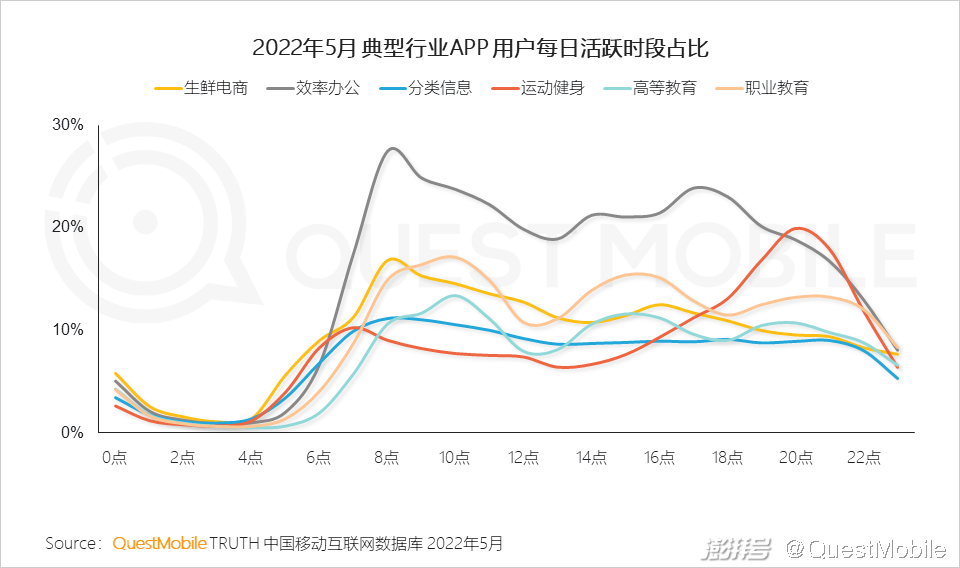

2.4 线下活动受限较大的办公、本地生活、教育、户外运动等行业,用户在线上的活跃时段明显拉长

2.5 APP的重量级服务与小程序的轻量级服务二者结合互补,多种应用程序满足不同时间场景下的生活服务需求

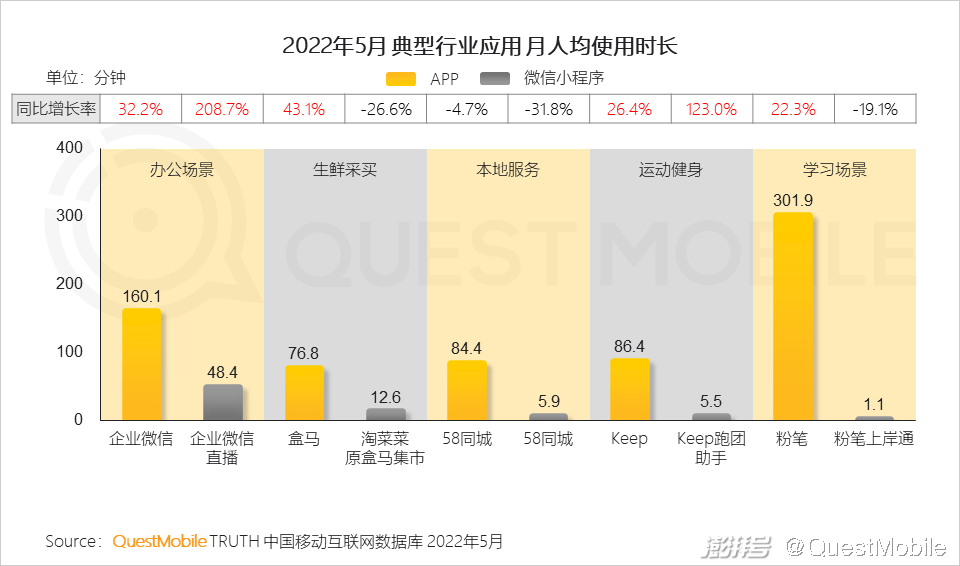

2.6 “APP+小程序”多渠道承载线上激增的用户,生鲜电商、效率办公、运动健身等行业用户线上使用时长大幅增长

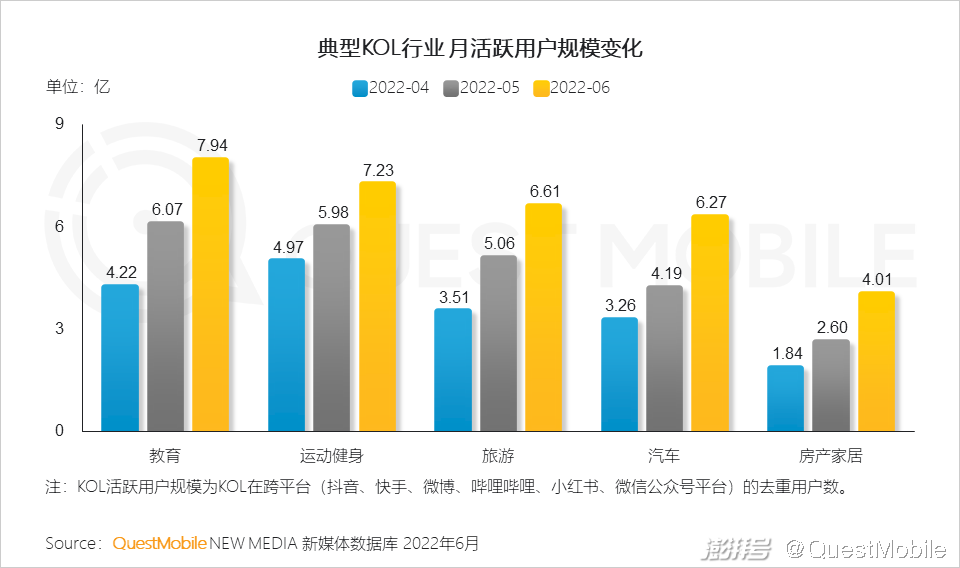

2.7 用户选择观看KOL直播、视频等方式补偿无法触达的线下生活,二季度教育、健身、旅游等行业KOL受众用户规模快速上升

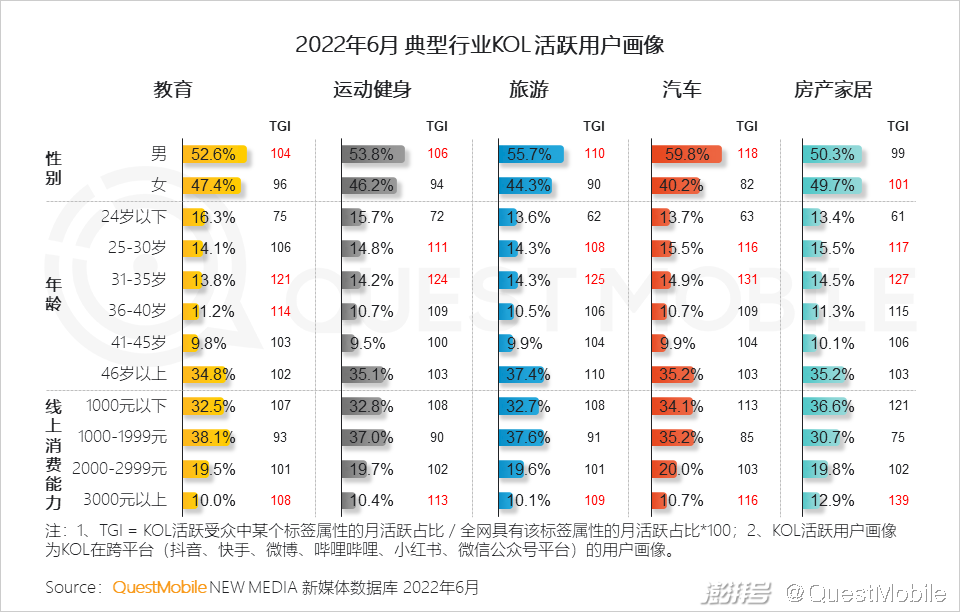

2.8 活跃用户规模大幅增长的典型KOL行业用户,以25-40岁人群为主,线上高消费能力突出,消费转化潜力较大

3、外出娱乐消费需求正在全面复苏,短视频直播成商家刺激消费的重要手段

3.1 随着社会生产生活的逐步恢复,人们线下消费生活全面复苏,对各方面服务需求也在快速增长

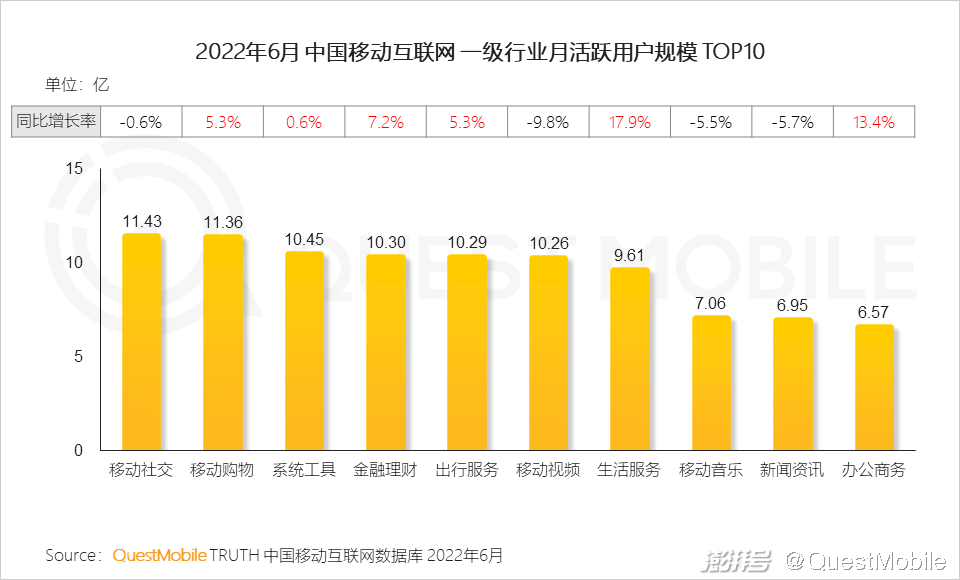

3.2 TOP行业用户规模多数保持增长,其中,生活服务、办公商务用户需求旺盛,同比增速均达到两位数

QuestMobile数据显示,截止2022年6月,移动社交、移动购物、系统工具、金融理财、出行服务及移动视频6大行业用户规模均在10亿以上。

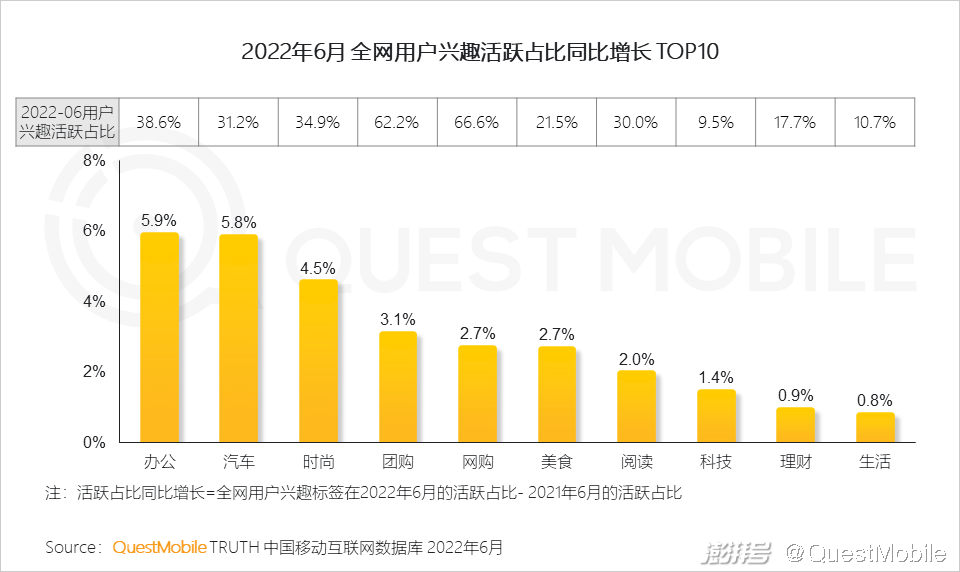

3.3 用户需求的增长在兴趣偏好方面也有充分体现,办公、汽车、时尚、消费、美食等围绕生活的多个兴趣领域活跃占比均有明显提升

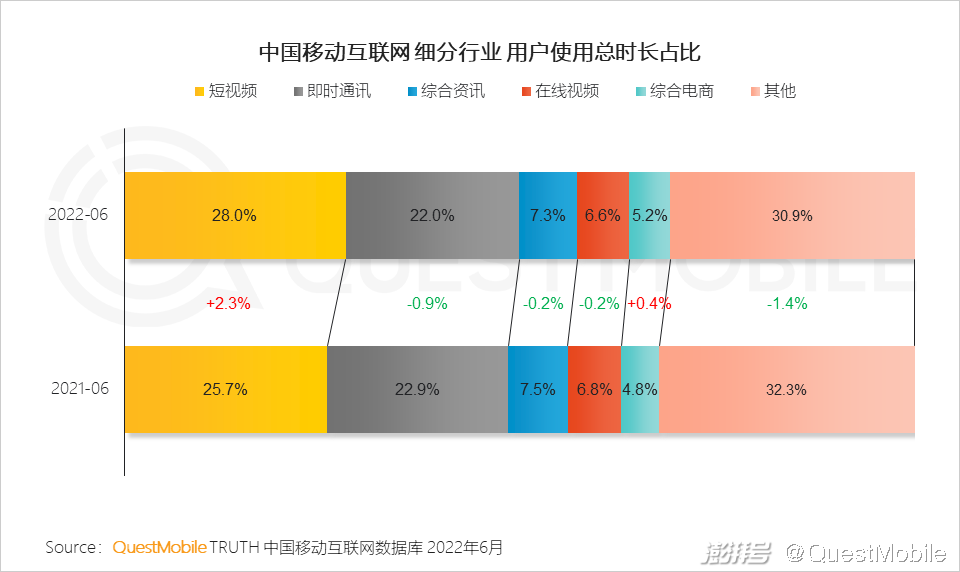

3.4 短视频用户总时长占比达近三成,各行业应用也在加强短视频内容版块的构建,各垂域的服务推送也逐步向视频内容化发展

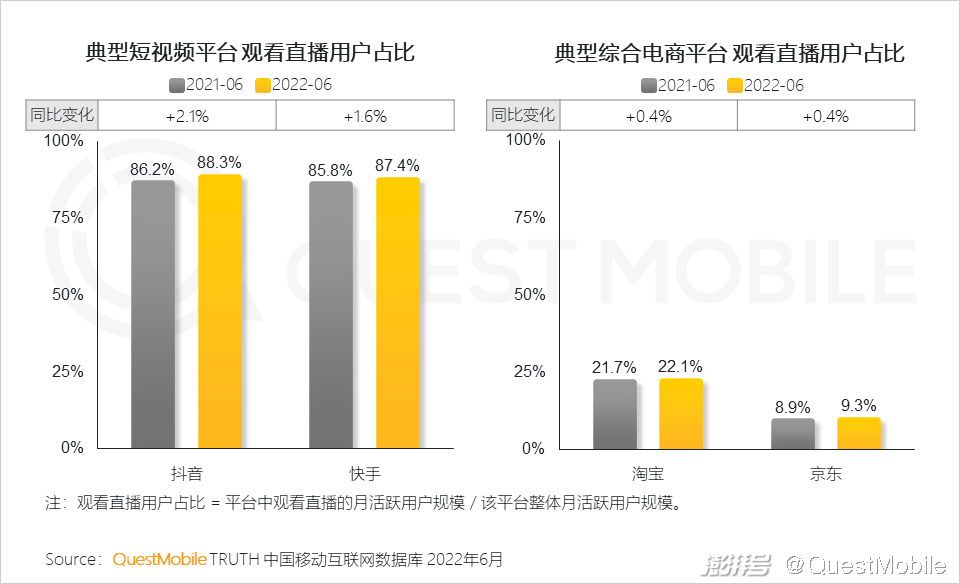

3.5 伴随短视频的快速发展,直播模式成为各行业基于内容场景进行服务打通的主要方式

QuestMobile数据显示,抖音、快手短视频平台观看直播用户比例已提升至88.3%和87.4%,淘宝、京东综合电商平台观看直播用户比例较去年同期亦有增长。

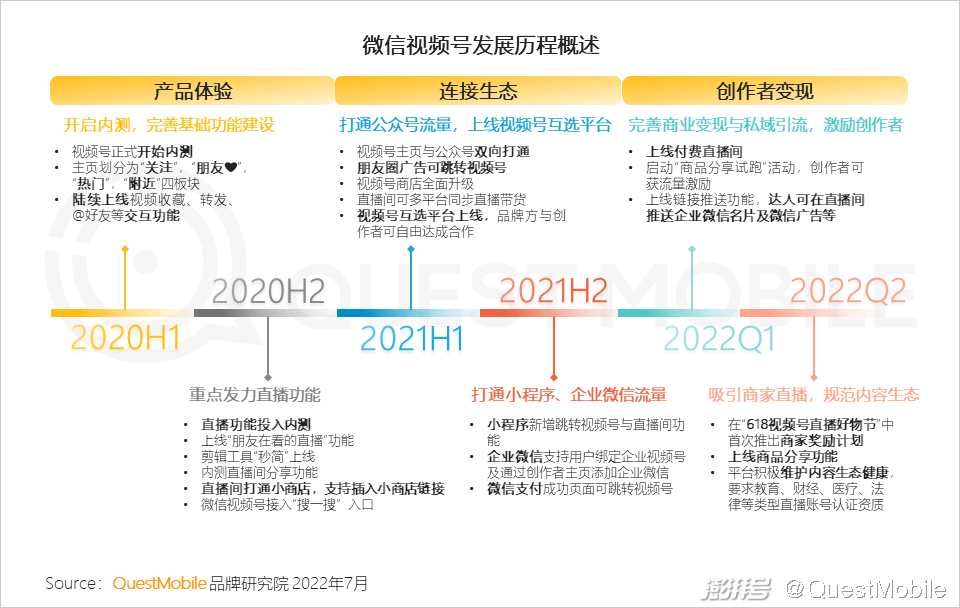

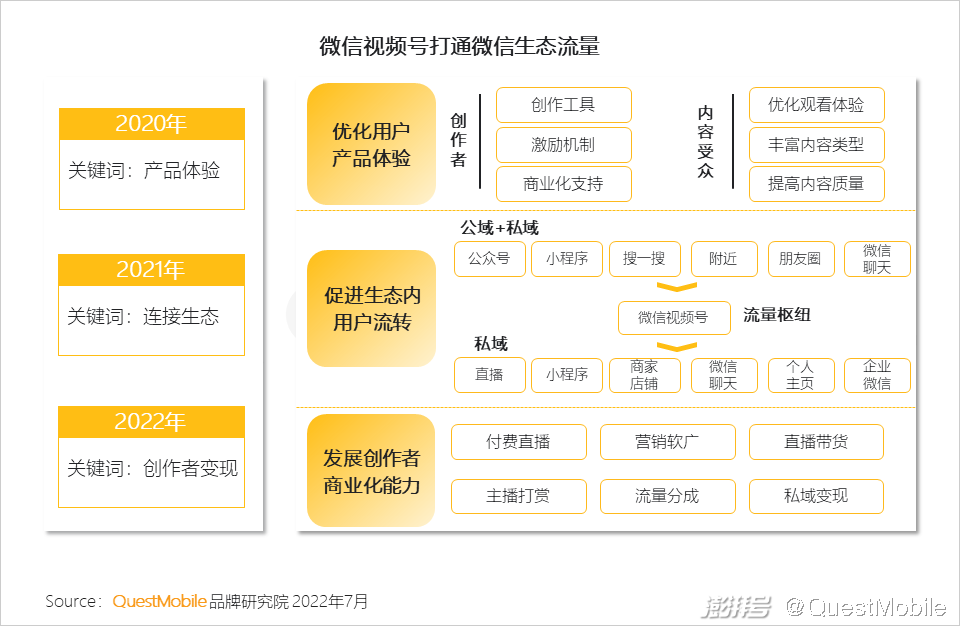

3.6 微信视频号从2020年正式内测发展至今,不断完善产品功能和内容生态构建,为创作者和商家提供内容到商业变现一体化的平台

3.7 凭借微信用户基础和私域基因,打通微信生态间用户流转,通过微信视频号聚合公域与私域流量,进一步将流量导入私域,为后续商家私域运营提供基础

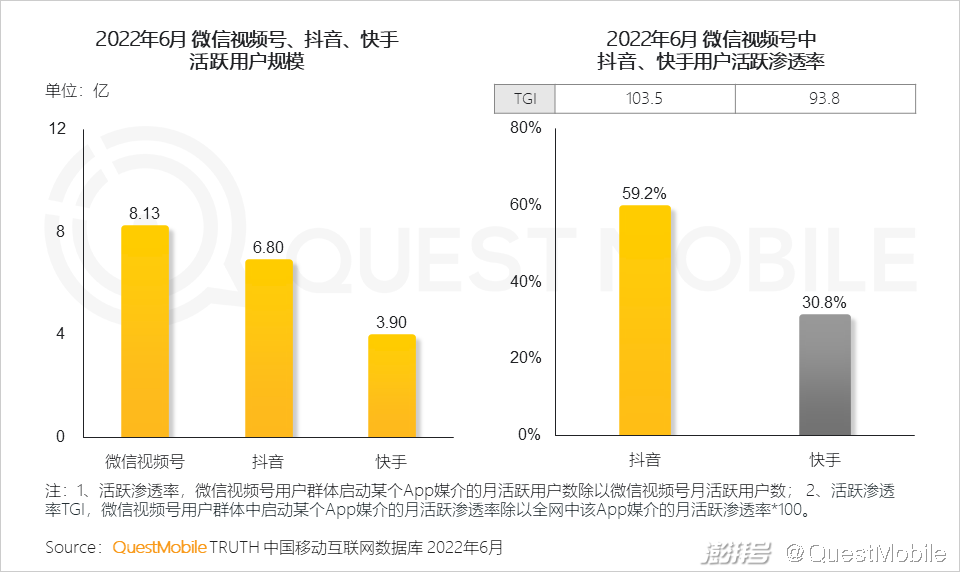

3.8 目前微信视频号活跃用户规模突破8亿,与抖音、快手形成了用户竞争,且对抖音的竞争更为激烈,微信视频号中抖音用户活跃渗透率接近六成

3.9 趁市场需求的复苏契机,各大商家抓紧促销宣传,视频直播成为商家刺激消费的重要手段

4、营销预算继续向数字营销倾斜,投放更加追求精准,新兴热点市场受较大关注

4.1 品牌主既有打法变化不大,向更精细化拓展

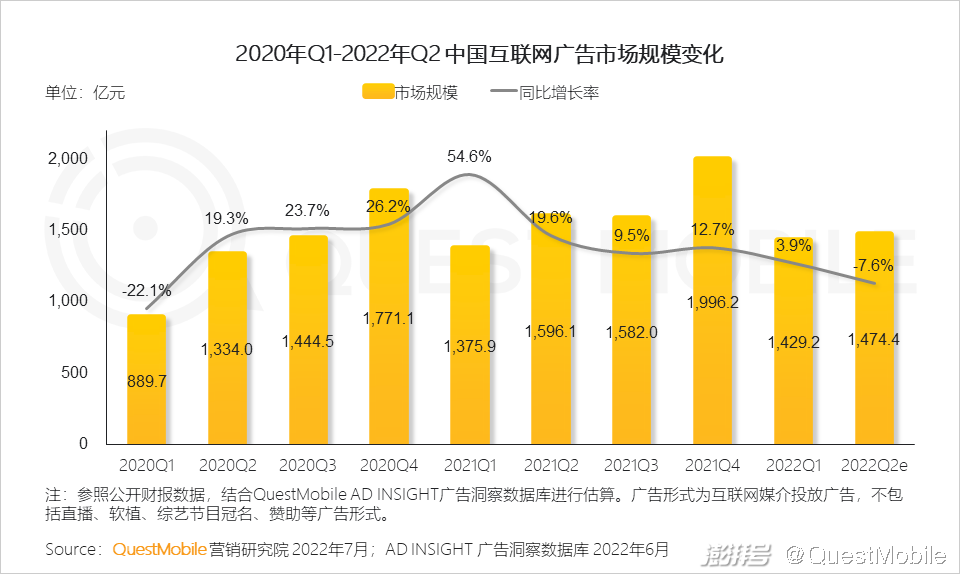

I. 2022年上半年,整体互联网广告市场规模相比去年基本持平;Q2疫情在多地出现反弹,广告投放趋向谨慎,但618购物节为广告主释放出部分营销需求

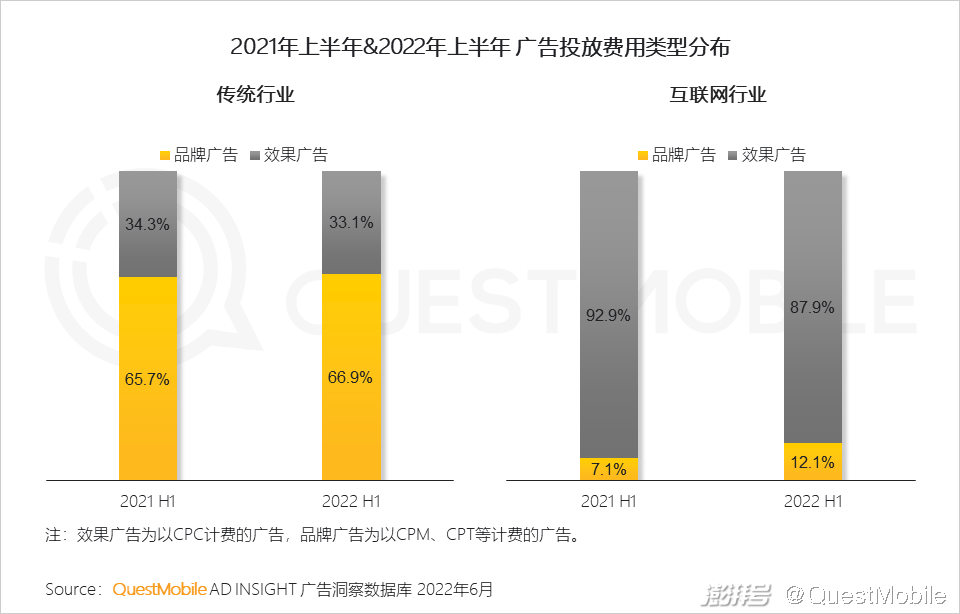

II. 广告主对品牌与效果各有侧重,互联网广告主继续保持程序化广告为主要投放方式

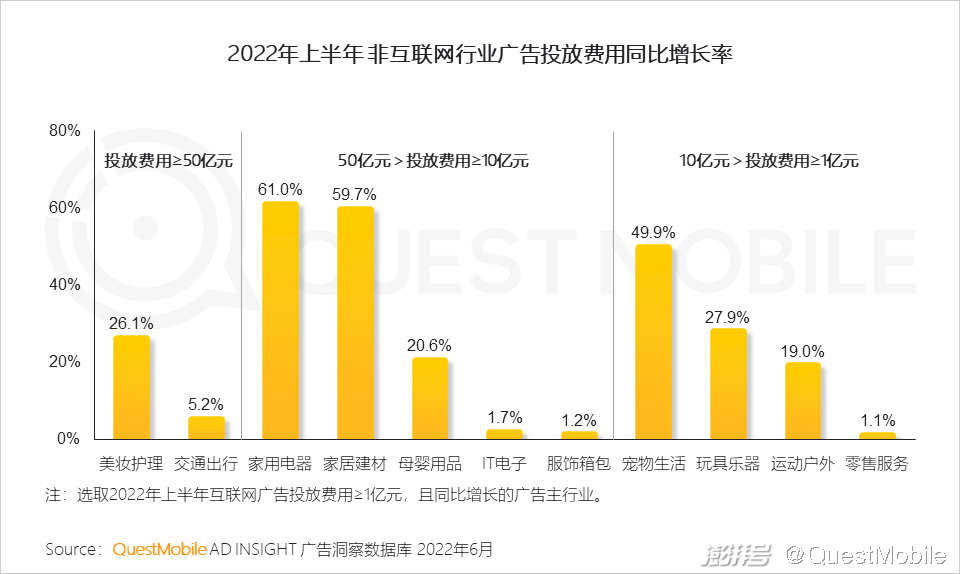

III. 2022年上半年,居家场景增多,带动相关家用电器、家居建材类广告投放增多,同时新兴经济领域,如宠物、玩具等投放突出

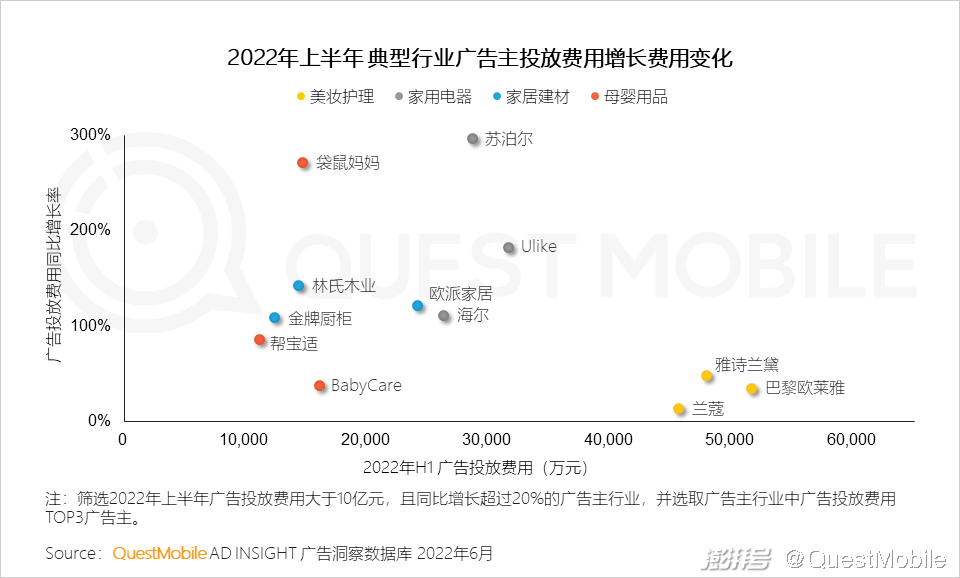

IV. 典型行业头部品牌营销投入增加,持续为营销市场带来增长动力

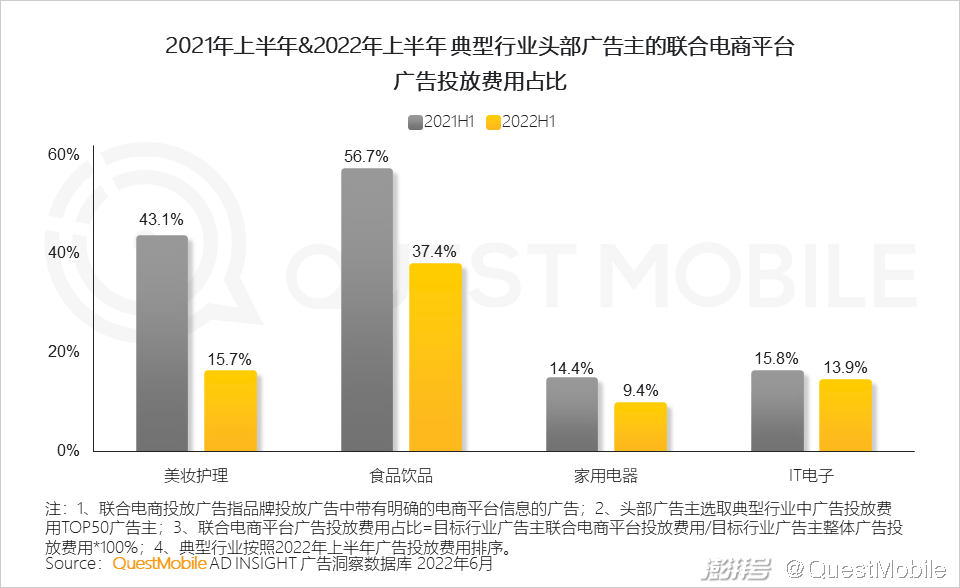

V. 2022年H1,出现过一定时期的线上线下销售渠道都受到疫情影响的情况,因而广告主在选择联合渠道投放上有所缩减

4.2 内容平台持续扩张内容布局

I. 随着内容平台的不断渗透,多类型内容不断刺激用户,种草相关内容兴趣浓厚

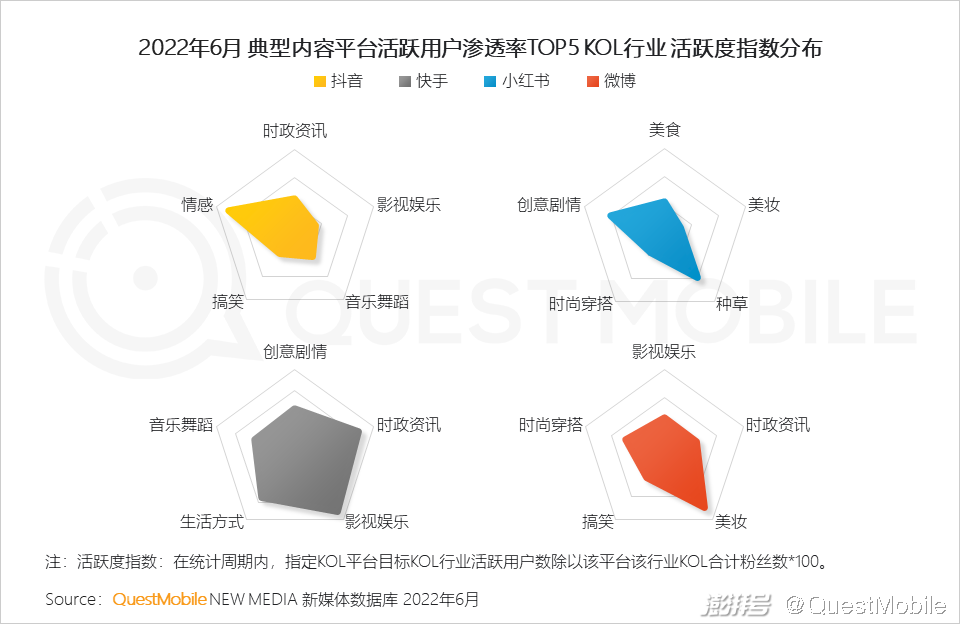

II. 内容种草、直播带货等依旧作为内容平台与品牌的主要合作形式,各平台内容类型竞争差异化明显

4.3 新兴领域崭露头角,传统打法品牌更拥抱数字营销

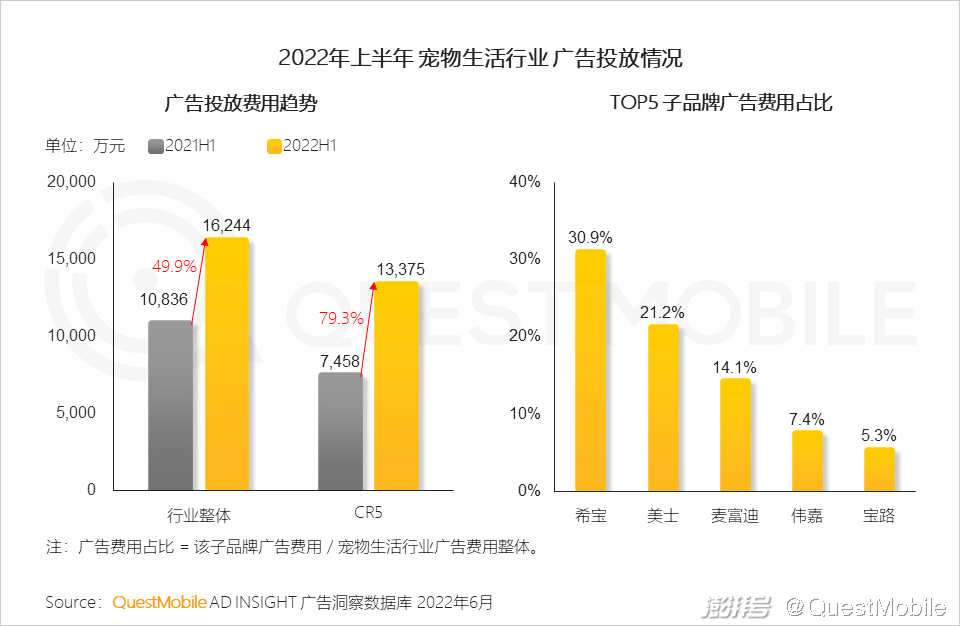

I. 宠物经济继续增长也体现在宠物生活行业广告规模扩容明显,主要受头部宠物品牌拉动

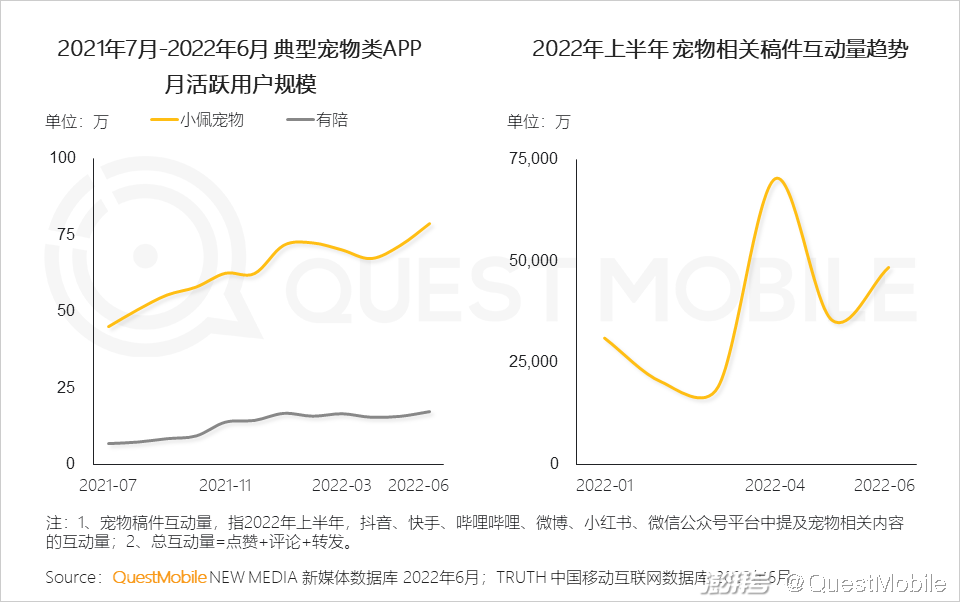

II. 宠物相关应用及智能硬件用户规模持续稳步增长,相关讨论声量在内容平台大热,为品牌营销提供了又一借势话题

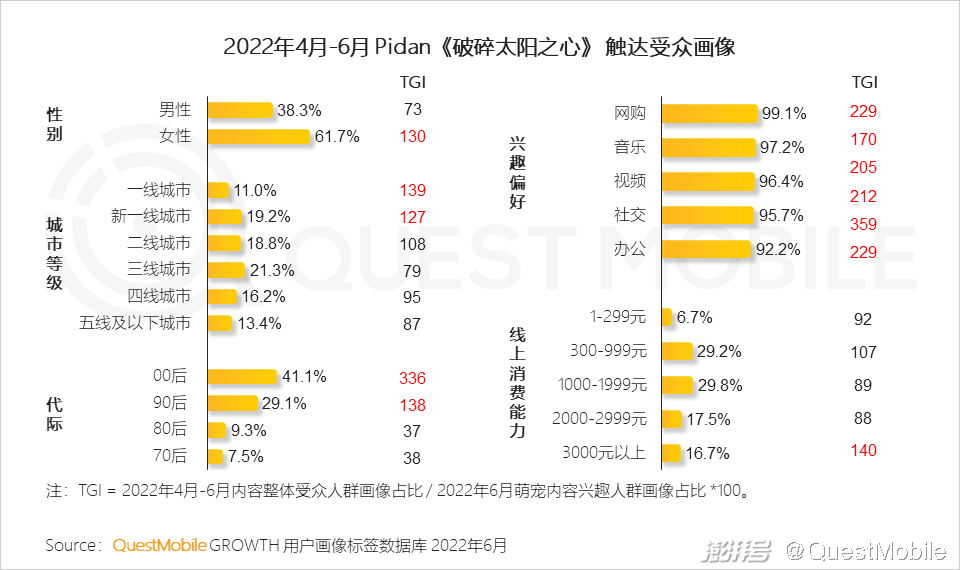

III. 典型案例:Pidan推出短片《破碎太阳之心》,通过萌宠融入情绪进行品牌表达,品牌持续触达精准消费受众人群

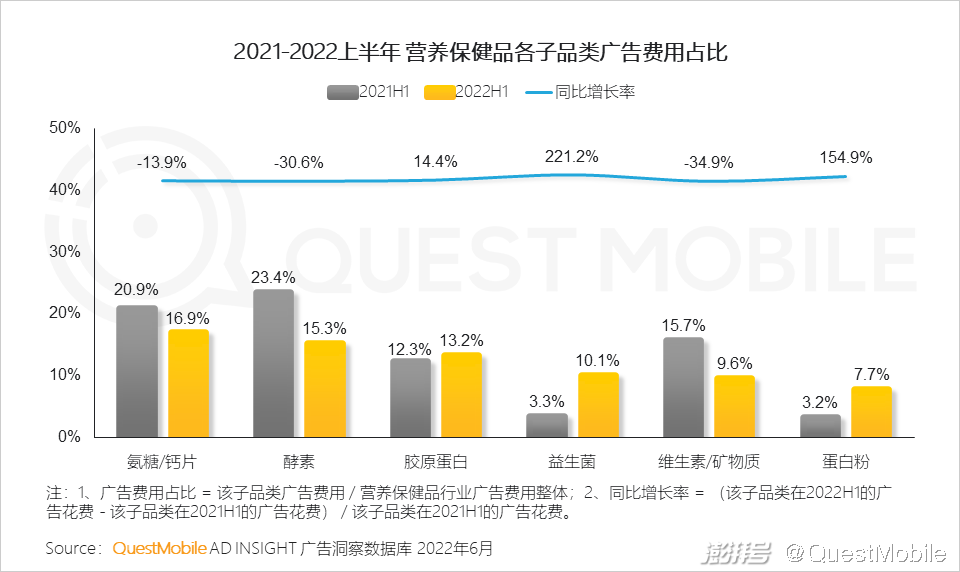

IV. 保健品行业发展体现在同步拓展多个品类,同时反映在广告投放上

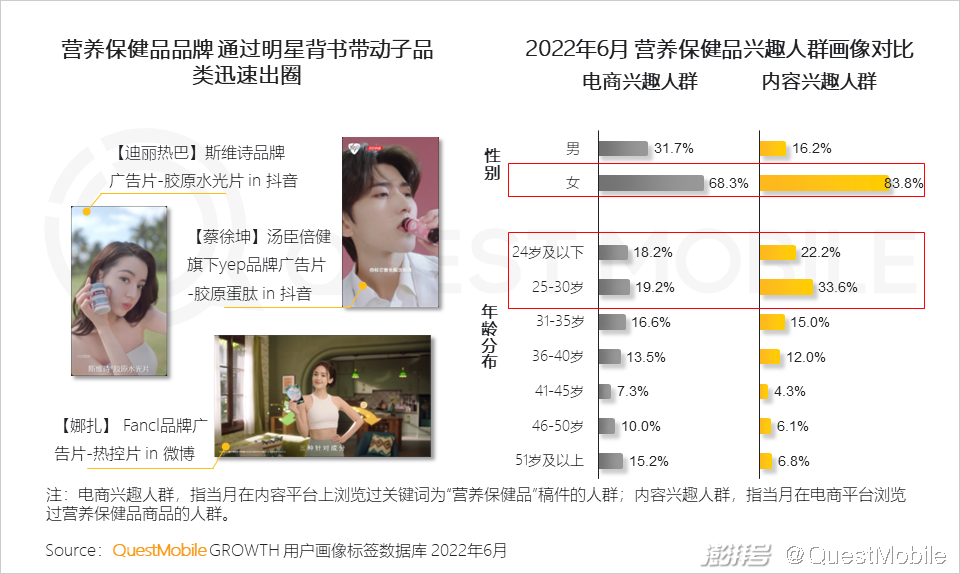

V. 营养保健品品牌通过明星背书带动新品类迅速建立消费者认知,广告主敏感布局内容生态媒介争夺潜力消费群体

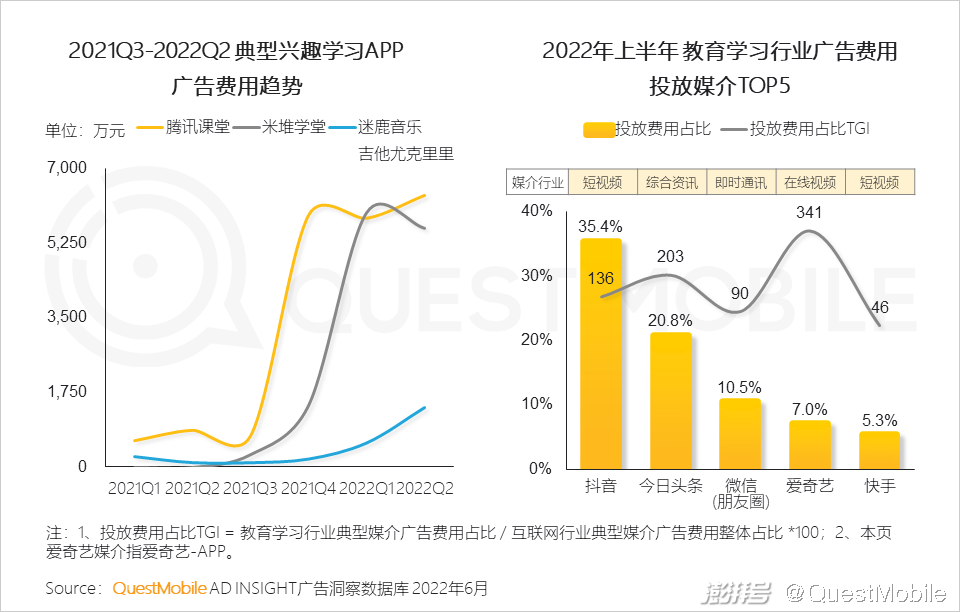

VI. 兴趣学习也是今年教育行业突破的一个细分市场,2022H1广告投放保持持续增长,且重点投放在头部流量平台

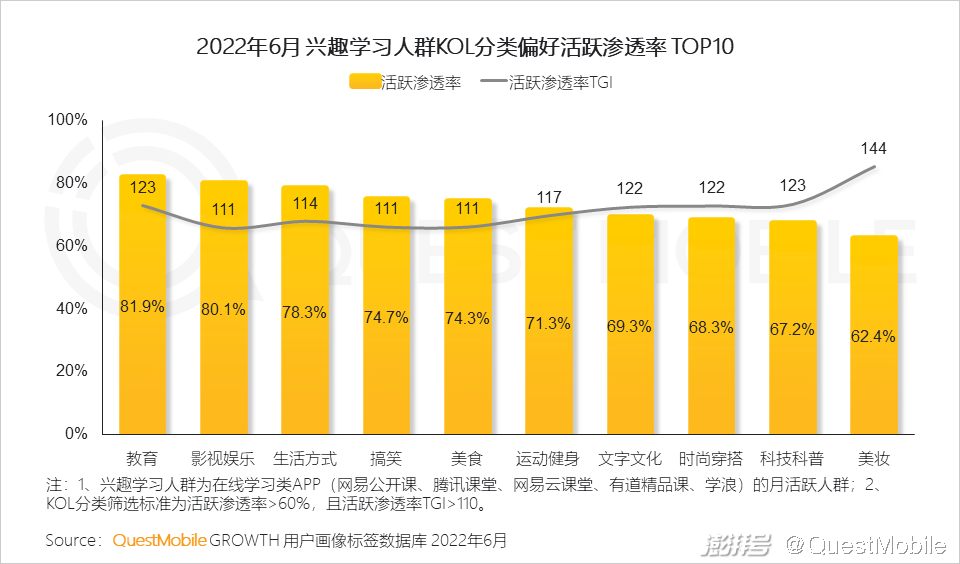

VII. 随着流量入口越来越多元,内容平台成为兴趣学习的重要平台之一,文化、时尚、科普、美妆等领域备受青睐

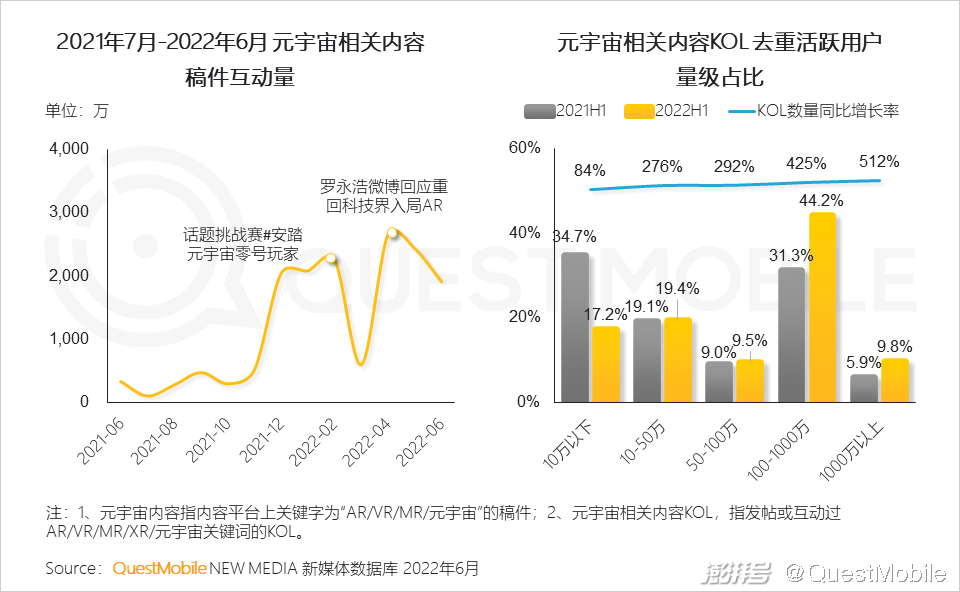

VIII. 元宇宙、AR等热议话题已进入稳定发展期,由自发性话题讨论向具备专业度和行业引领方向发展,具备影响力的KOL用户关注度保持增长

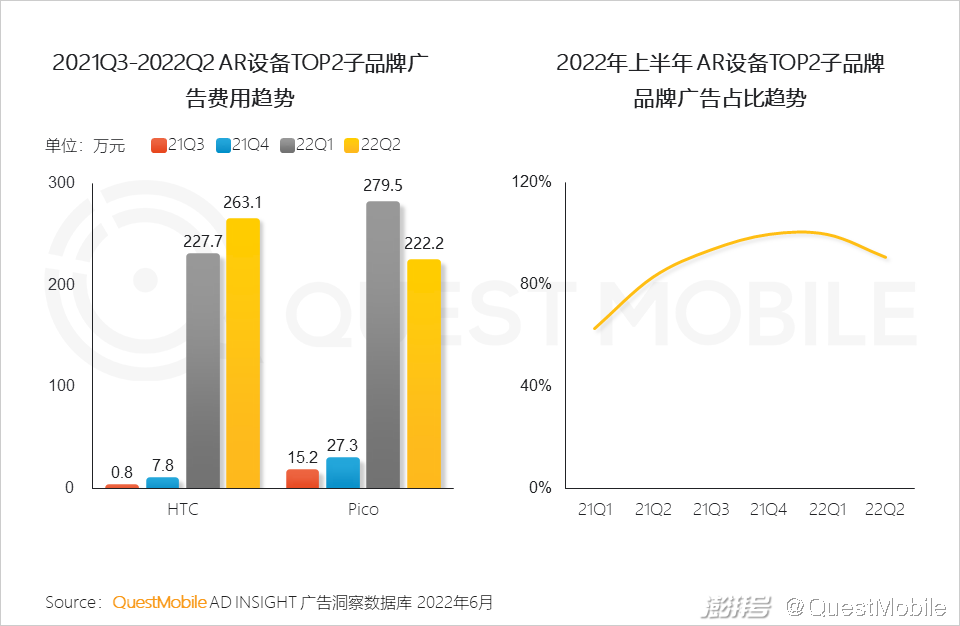

IX. 提前布局的智能硬件设备厂商已开始发力在线广告营销,现阶段通过品牌广告在行业拥挤度较低时抢占用户心智

5、流量增长整体趋稳下,消费红利价值犹存,年轻用户的市场推动作用显现

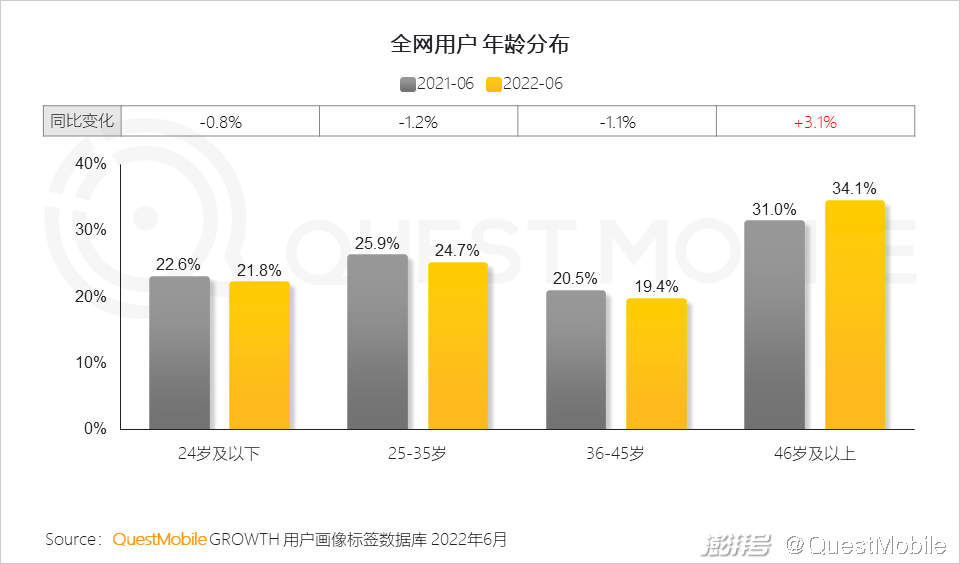

5.1 移动互联网继续向潜在人群渗透,46岁及以上中老年用户为主要增长源

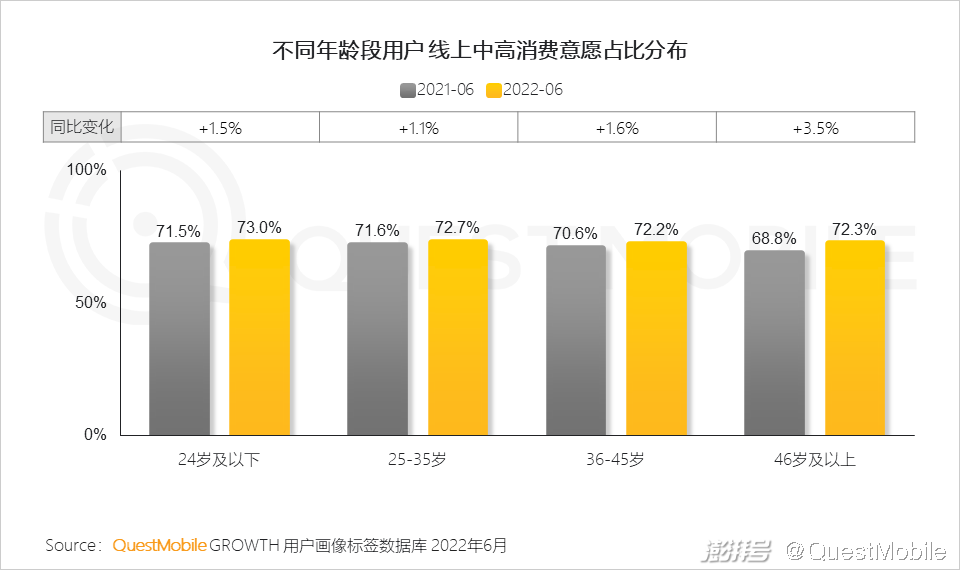

5.2 与此同时,消费红利价值犹存,尤其24岁及以下年轻用户,线上中高消费意愿比例高于其他年龄段,46岁及以上中老年用户提升明显

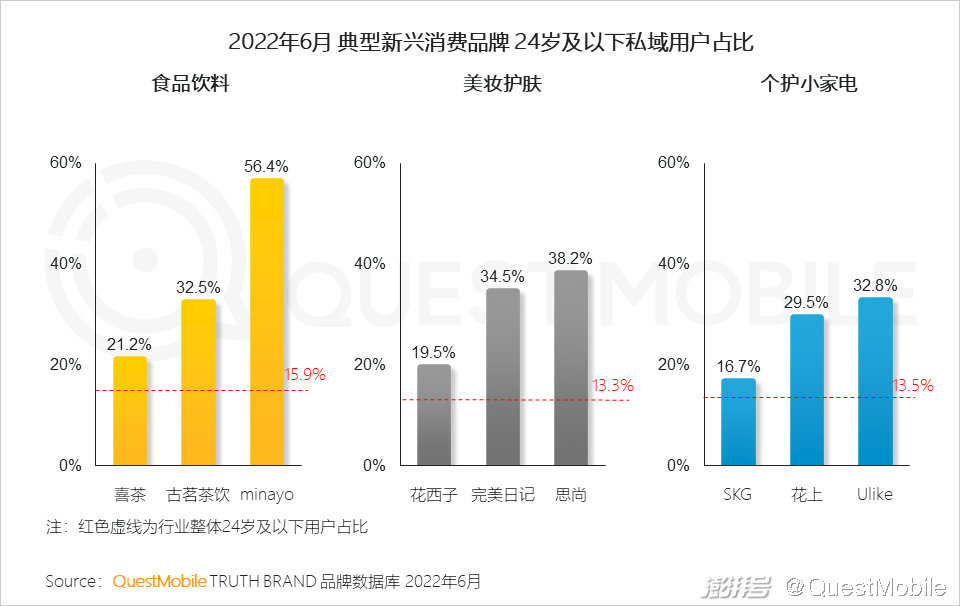

5.3 年轻用户强大的消费需求助推新兴品牌的快速发展,品牌依托媒介营销搭建私域,触达更多年轻目标用户

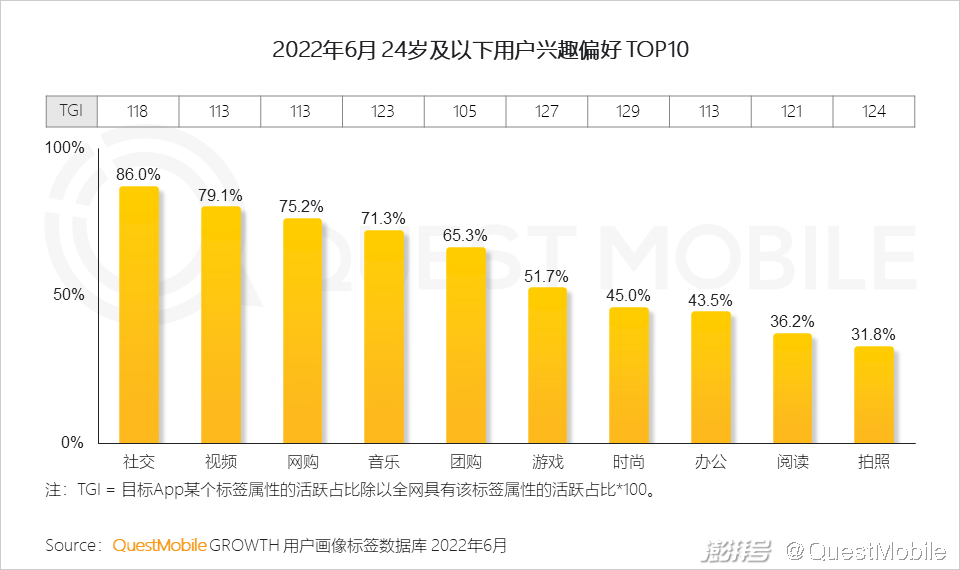

5.4 年轻用户兴趣爱好广泛,对社交、娱乐、购物消费等均表现出明显的偏好,也成为推动移动互联网行业发展的重要群体

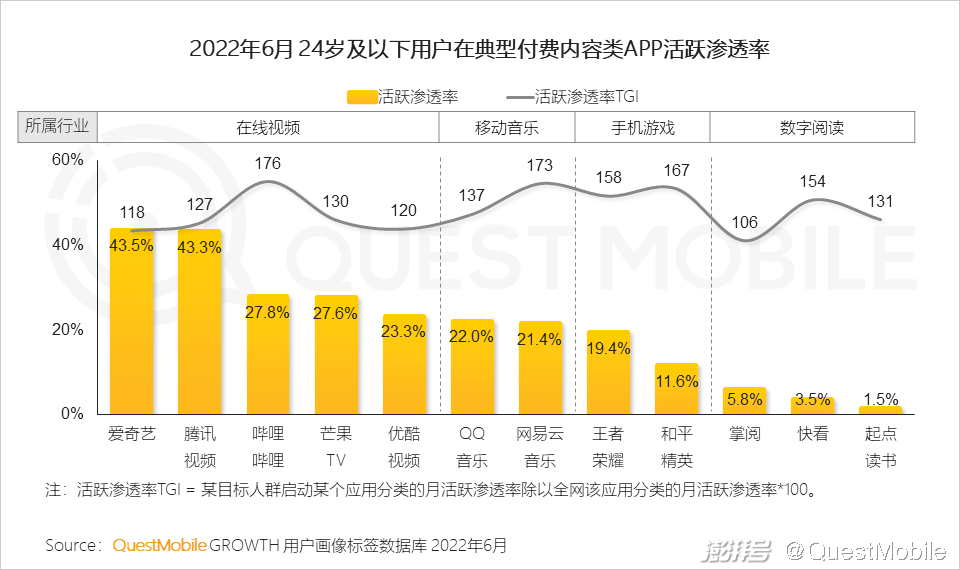

5.5 具有付费内容的APP中,年轻用户偏好突出,随着年轻群体成长,将为平台未来发展带来增长潜力

6、移动互联网的深入发展助推元宇宙架构的形成,新的科技时代正在逐步到来

6.1 随着近几年元宇宙概念的发展,其要素基础正在逐步成熟稳定

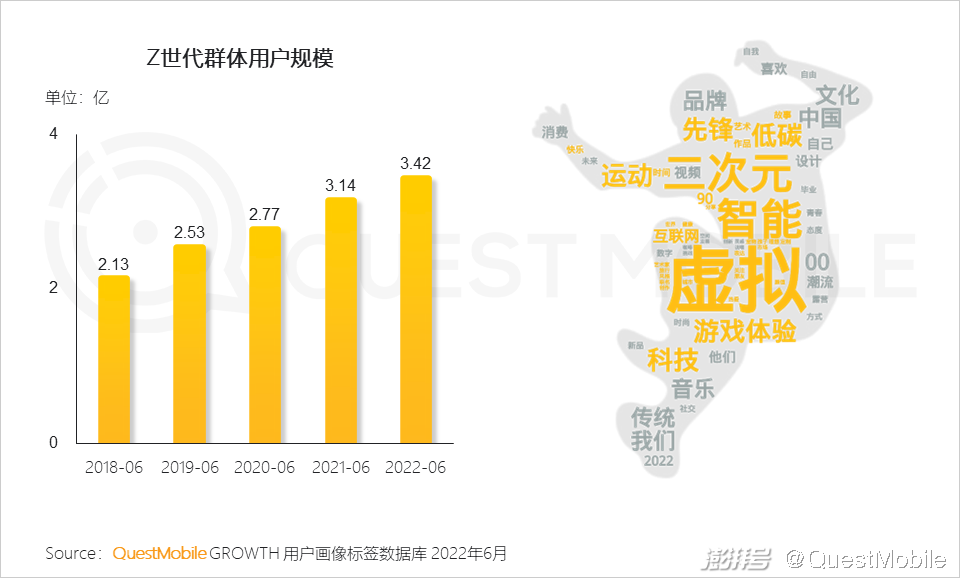

6.2 用户基础:Z世代群体随着年龄的增长,正逐步成为社会发展的中坚力量,作为移动互联网原生代,也是最能适用移动互联网新生事物的用户群体

6.3 近些年围绕元宇宙概念的新生产品,Z世代群体往往都是早期体验者和目前的主要消费群

6.4 终端基础:智能设备是近几年发展最为迅猛的行业之一,无论是用户规模还是使用程度,都在快速深入用户生活

6.5 互联网大厂加速布局智能汽车领域,推动车载大屏正在成为人们智慧生活又一重要的服务终端

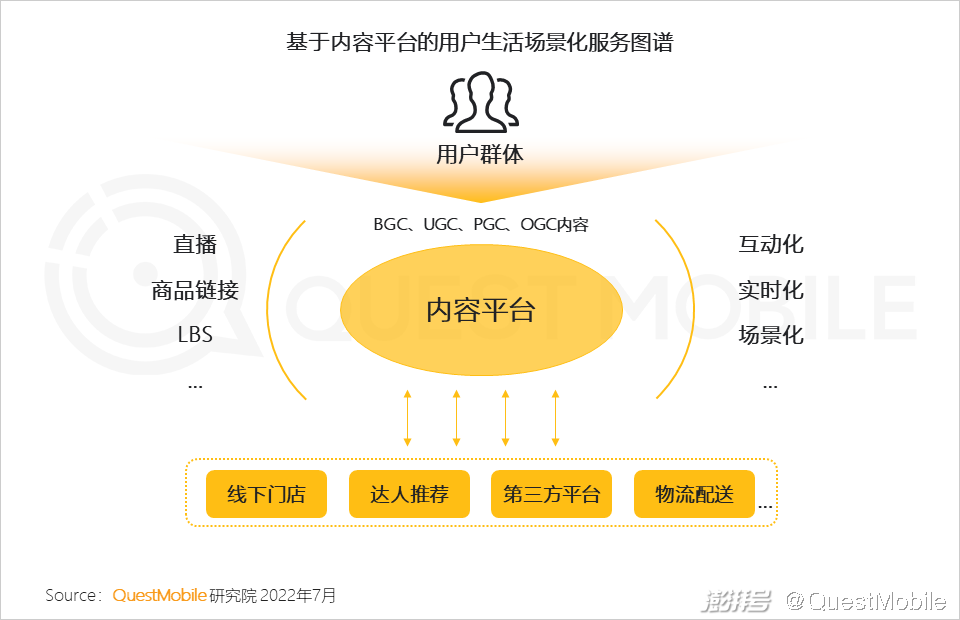

6.6 场景基础:人们对短视频内容粘性的提升,也在强化其作为服务流量平台的作用,基于内容的场景化服务正在成为各垂域应用的发展重点

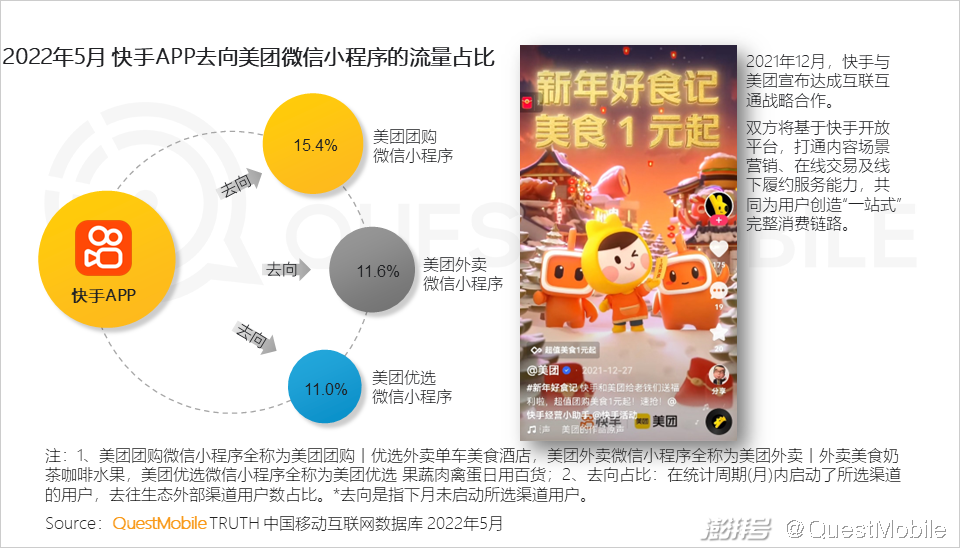

6.7 头部短视频企业除加强自身生活服务应用能力外,也在联合各垂域平台,通过流量打通来打造更流畅的服务生态

6.8 基于内容平台的生活服务打造,使服务推送能够更充分融合于用户的生活场景,淡化交易对冲感受,提高用户接触体验,缩短用户转化过程

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司