- +1

远离校园贷,青春不负债

长期以来,由于对校园贷的认识性不足加之校园贷自身在宣传过程中对于产品的“美化包装",许多大学生难以意识其危害性,掉入了一个个由校园贷编织的美梦陷阱之中。走上了不归路的他们,在重重套路的叠加之下如置身泥潭一般无法自拔。最终造成辍学、自杀等等事件频频发生,令人扼腕,国家也采取措施严打校园贷。

想要从根杜绝此类事件,首先要清楚地认识这个陷阱——校园贷。

一、校园贷:欲望陷阱

1.什么是校园贷

校园贷是指在校学生向各类借贷平台借钱的行为。对此行为,教育部、银监会、人社部联合下发文件规范校园贷管理,明确禁止校园贷业务,任何网贷机构不得向大学生发放贷款。校园贷是高利贷,会滋生借款学生的不良习惯。如果不能及时偿还贷款,贷款人会用各种手段向学生追债。一些犯罪分子利用高利贷来进行其他犯罪。

2.贷款产品高利贷区分

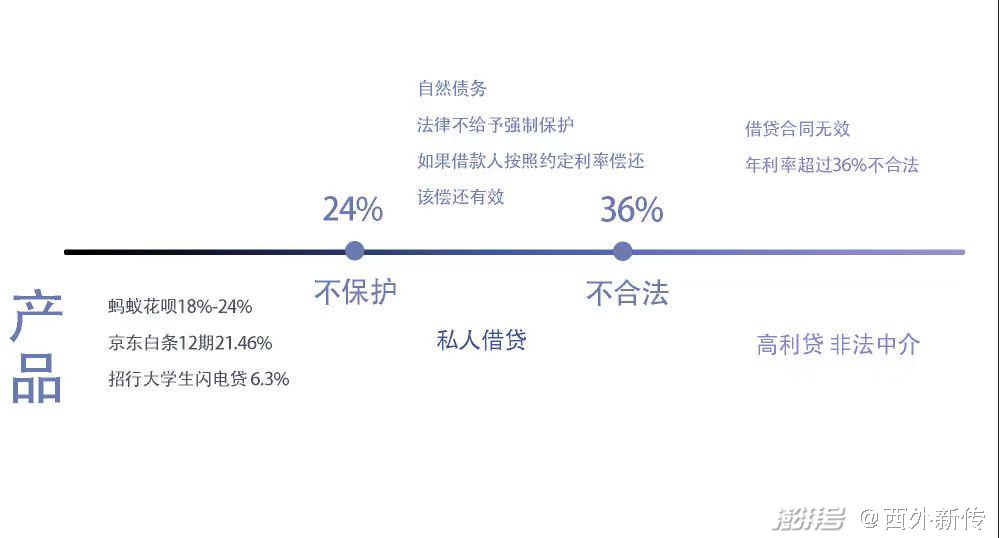

校园贷早期的猖獗与早年对于民间借贷利率规定过于宽松脱不开干系。而针对民间借贷问题,我国于2015年放弃了使用了25年之久的“民间借贷利率不得超过现有利率四倍的红线”这一规定,改为“两线三区”——即对民间借贷划分了两条红线,分别是“24%和36%”。而这两条红线又构成了三个区间,分别是利率低于24%、利率高于24%但低于36%、利率高于36%。利率在24%之内称之为司法保护区,贷款受国家法律保护。其中招行大学生闪电贷、蚂蚁花呗以及京东白条的利率都是在合法区间。利率在24%~36%区间称之为自然债务区。简单点来说,就是在这个区间所产生的利息,可以还也可以不还。已经还了的话就不退了,如果还没还的话也不用还了。最后,年利率高于36%的借贷属于违法行为,会被直接判断为“无效债务”。当我们遇到利率高于36%的情况,更应提高警惕,注意法律红线,切勿落入贷款陷阱之中!

二、大学生的经济困局

有需求就会有供给。校园贷出现并将受众群体对准大学生的原因,是因为大学生在物质欲望与经济水平方面的不平等。提起青春,可以形容说为一文不值但又如黄金一般的时光。“黄金一般”贵在热烈、昂扬还有一去不复返,“一文不值”便指的是经济水平方面。

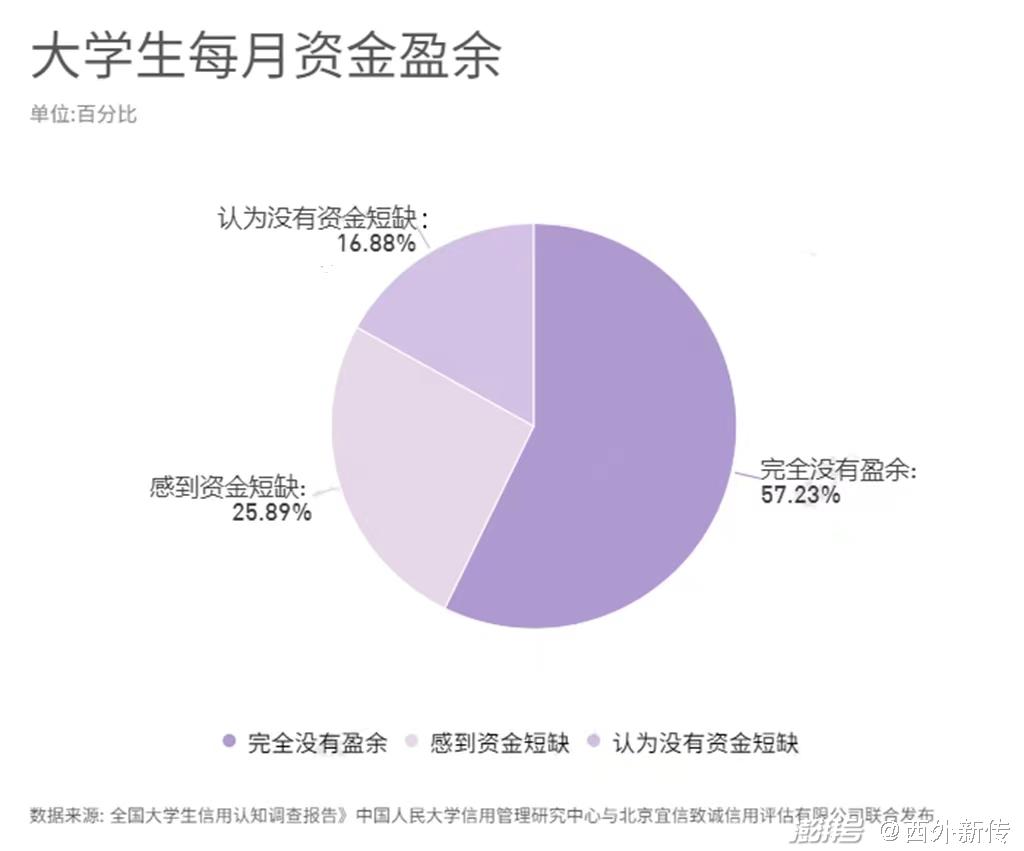

超半数同学的生活费完全没有盈余,25.89%的学生会感到资金短缺,仅有16.88%的人认为没有资金短缺。由此可知,大部分大学生的经济水平并不能满足生活需求及物质欲望。

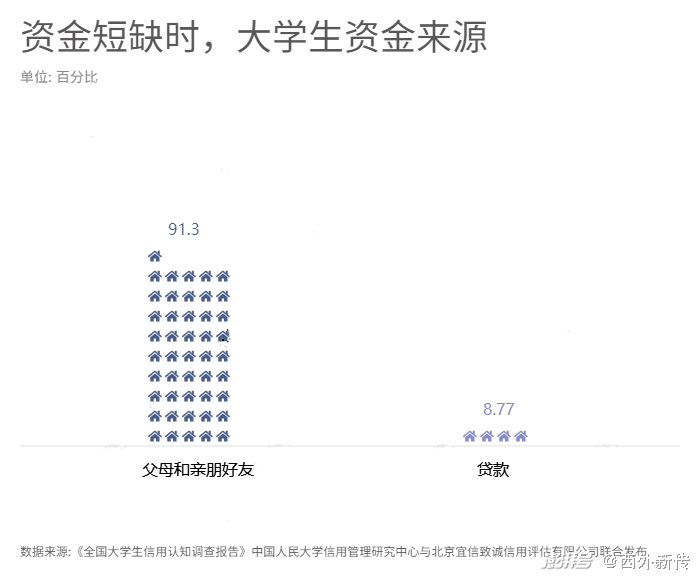

经济短缺时你会怎么做?数据显示,有91.3%的大学生在经济短缺的情况下会寻找父母,但仍有8.77%的人选择贷款。贷款人数占比虽然不高,但我国人口基数大,大学生更是一个庞大的群体,因此贷款问题不容忽视。

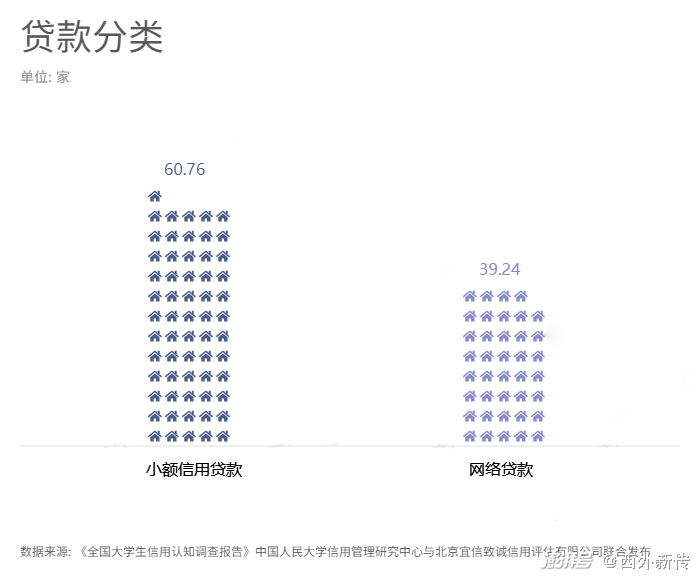

贷款机构的分类占比方面,小额信用贷款占据了60.76%。这种贷款的特征是债务人无需提供抵押品或第三方担保仅凭自己的信誉就能取得贷款,并以借款人信用程度作为还款保证的。这种贷款方式虽然安全系数较高,数量也占据优势,但对于贷款人信用方面有一定门槛,程序也相对繁琐。

网络贷款正在成为一种趋势。借助互联网的优势,可以足不出户完成贷款申请的各项步骤,包括了解各类贷款的申请条件,准备申请材料,一直到递交贷款申请,都可以在互联网上高效完成。方式看似便捷,但背后仍有许多隐患,比如网络交易的虚拟性,导致无法认证借贷双方的资信状况,并且有很多信贷机构并无资质,假借名头放款,加以超高利润,令许多学生深受其害。

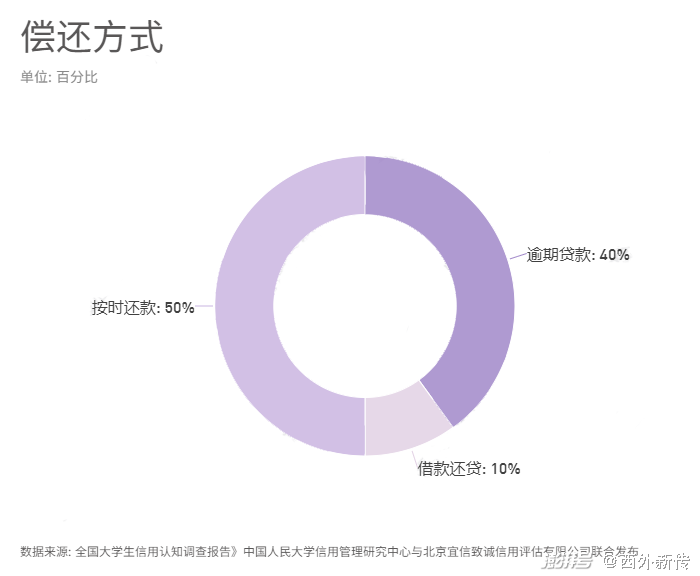

贷款在先,偿还在后。数据显示,仅半数同学能够按时还款,其余40%的人会存在逾期还款的现象,有10%的人选择借贷还款,以贷养贷形成恶性循环。

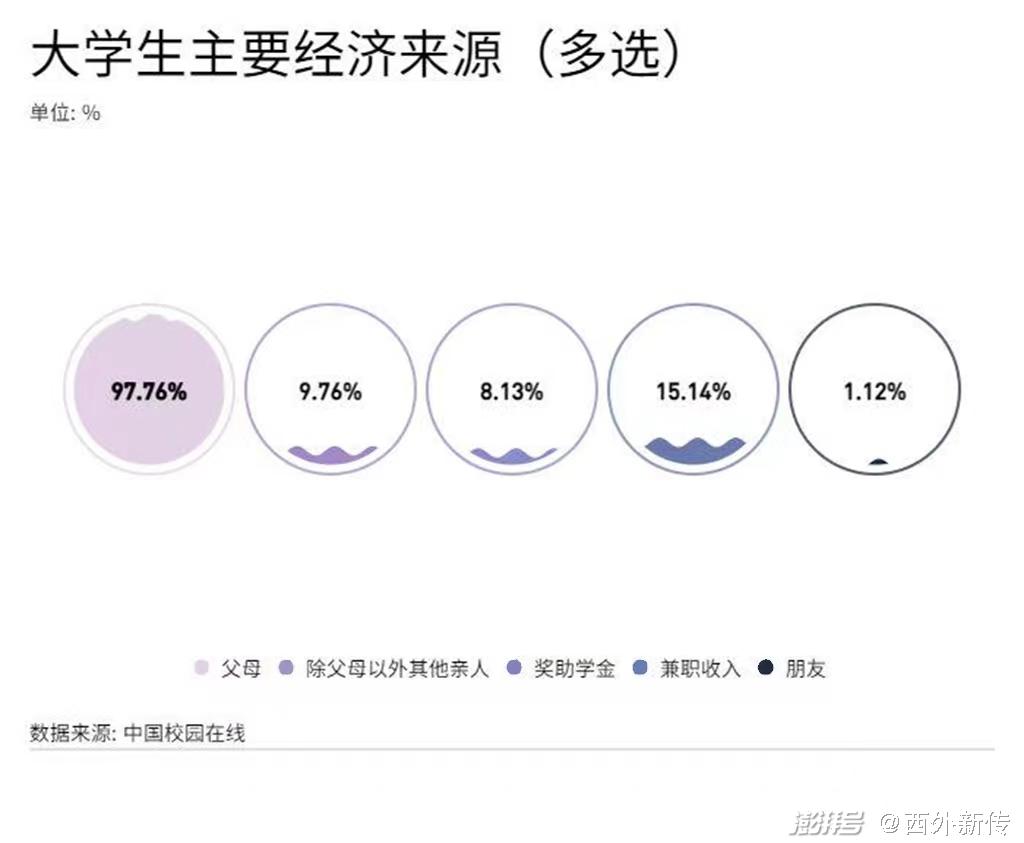

了解校园贷,也要分析大学生的资金情况。数据显示有近98%的人主要经济来源来自父母,同时也有15.14%的学生会选择兼职作为经济来源的一部分。这也就说明大部分学生主要是靠父母资助生活。

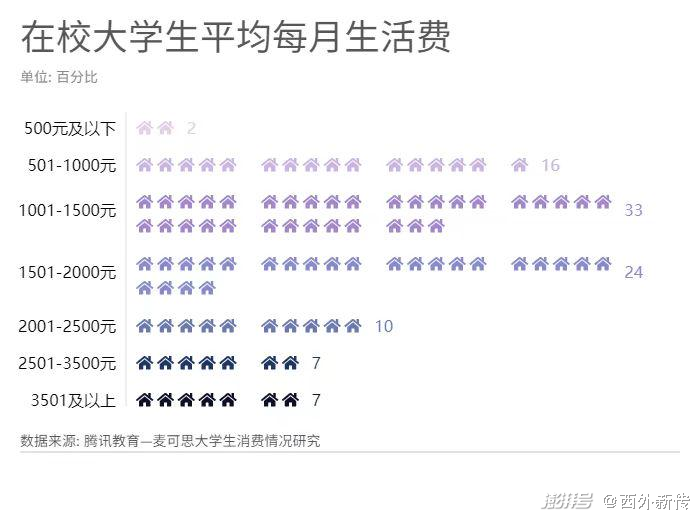

对大学生生活费金额进行统计后,发现金额在1000—1500元之间的人群最多,占比33%。其次为1500—2000元,占比24%。还有7%的人群在3500元以上,可以看出这与我国经济结构类似,中等家庭占据了很大一部分。

一千五饿不死,一万五花得完。可以说是对大学生生活费水平的精准概括。究竟是什么原因导致他们宁可贷款消费也要跨过“饿不死”的门槛?

三、这是117个真实案例,也是117段被校园贷毁掉的青春...

“上月买,下月还”整个月份紧巴巴过日子,是不少大学生的日常生活。不管是新出的手机,还是所谓的奢侈品,或者自己渴望已久的服装首饰,奇珍玩意。有人消费靠父母,有人靠自己,但还有人靠借贷。

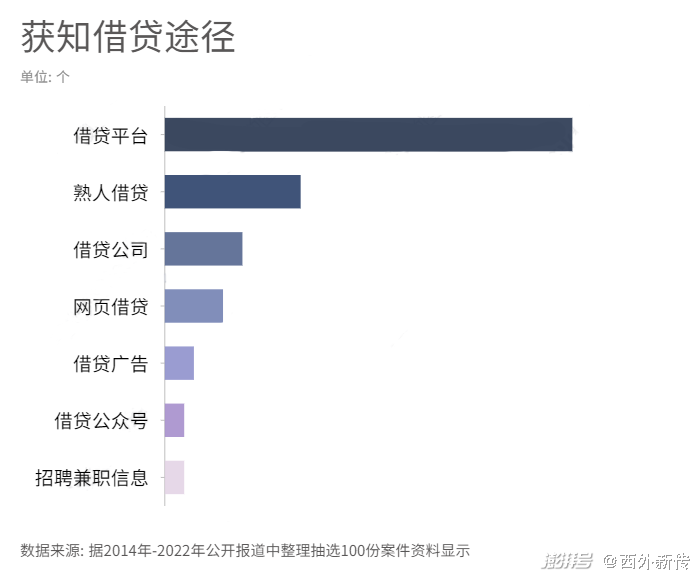

随着互联网的快速发展,大学生分期消费平台也乘上了这列快车,迅速进入了校园市场。借贷广告信息向数以万计的大学生们抛出了诱惑的“橄榄枝”,为他们带来了颠覆性的网络消费方式,满足了年轻人的信用消费需求。其中爱又米、分期乐等平台备受年轻人的喜爱和关注,如趣分期、任分期等,部分还提供较低额度的现金提现。

借贷方式只是开头,殊不知等待着自己的却是一张如同天罗地网般的借贷链。通常称这种“转圈还钱”的方式为“以贷养贷”。很多不了解债务知识的人以为这样还钱只是多了一点利息,没必要担心,还在自己的还钱能力范围之内。这种幼稚又错误的想法,就成了“滚雪球”式债务的开端。几次循环下来,最后几个平台加起来欠下的便会是本息和+本息和*利息=总欠款,如同几座大山压得自己毫无喘息的余力。

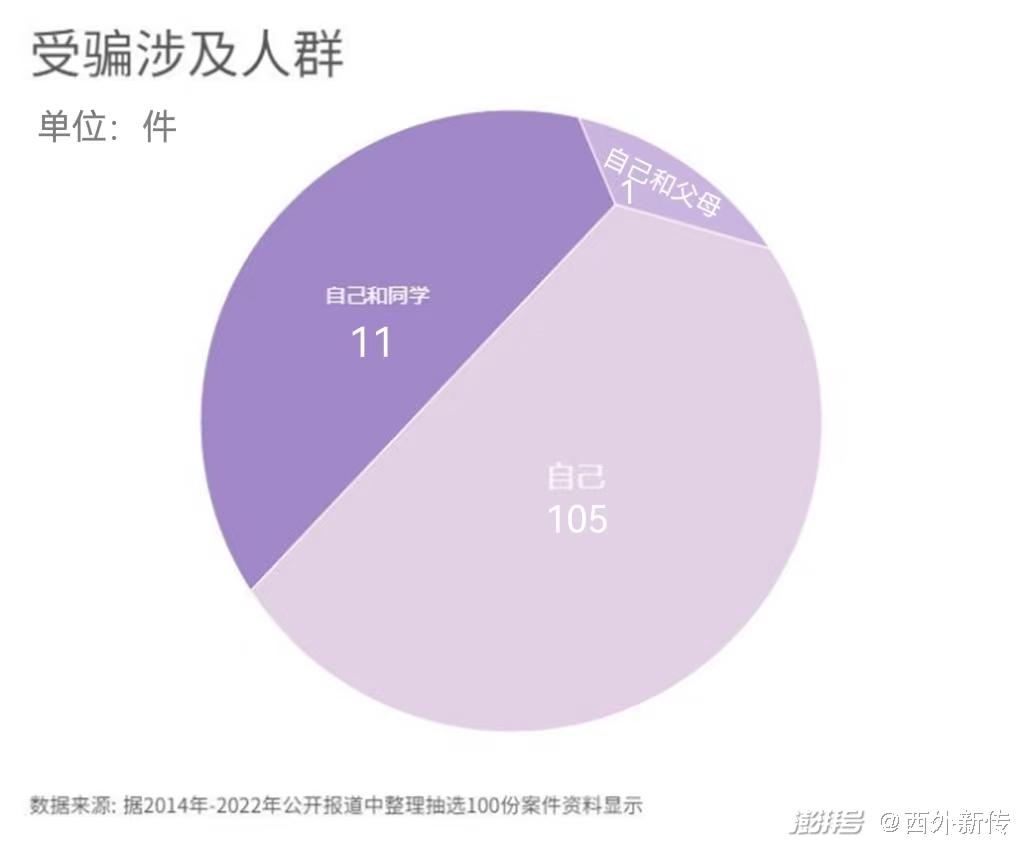

不仅害己还害人,自己走上歧途的同时还拉上了自己的朋友同学,靠出卖他人信息和利益来满足自己的一己私欲,最终酿成大祸。

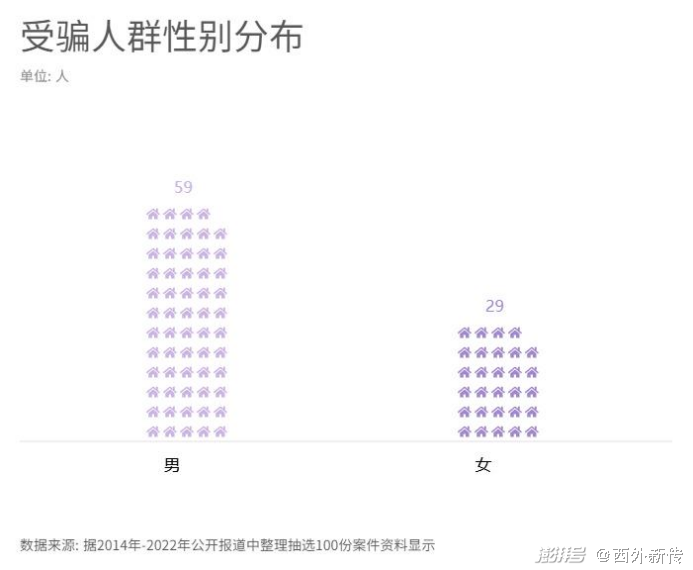

校园贷并不是女大学生的代名词。虽然校园贷往往与“裸条贷”等词一同出现,我们也往往认为女大学生常常深受其害。但实际上,男大学生才是借贷的“主力军”。

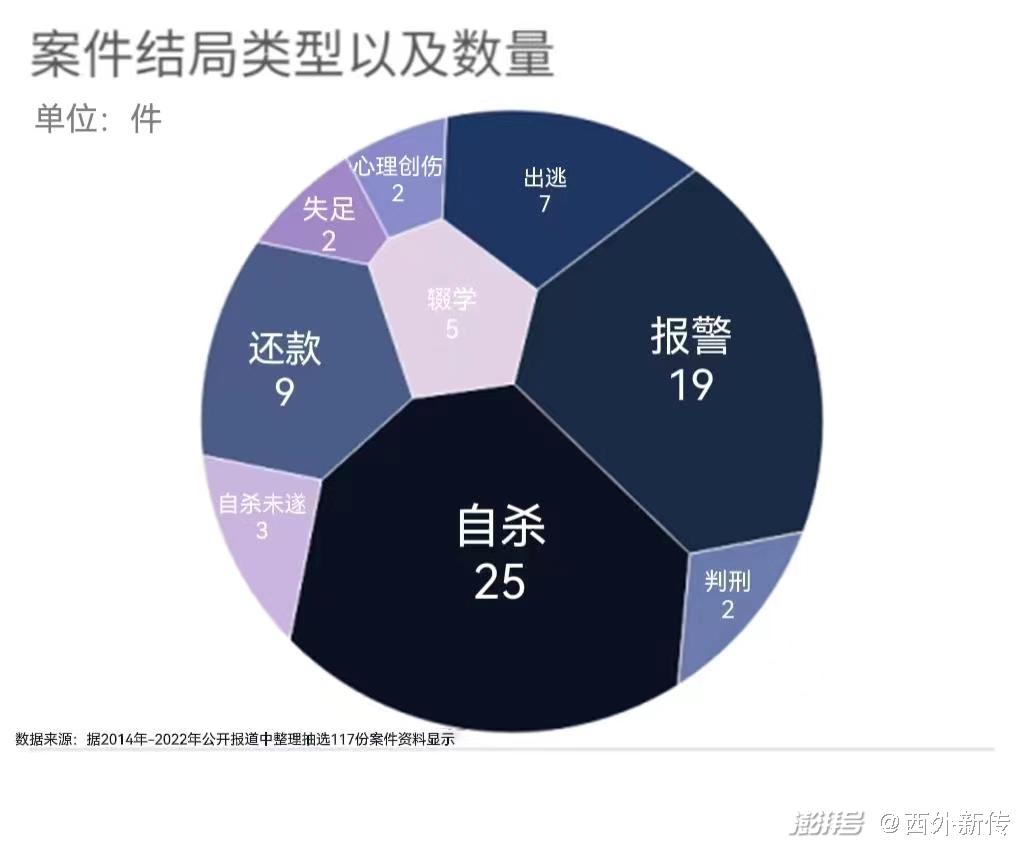

校园贷如同美丽的罂粟花。误尝之,留下的将会是悔恨和深渊。无数青年难以承担后果,搭上了整个青春,一部分甚至走向极端,造成无法挽回的悲剧。校园贷表面风平浪静,但其实早已挖好了深坑,等待着受害者掉入。确认过,这是你惹不起的校园贷!

四、相关预防措施

为保护广大学生的财产安全,避免其陷入形形色色的“校园贷”陷阱,国家和学校都做出相应的措施,切实落实监管要求,畅通正规、阳光的借贷通道,让不良校园贷失去赖以滋生的环境,维护校园安全秩序,保护学生安全。

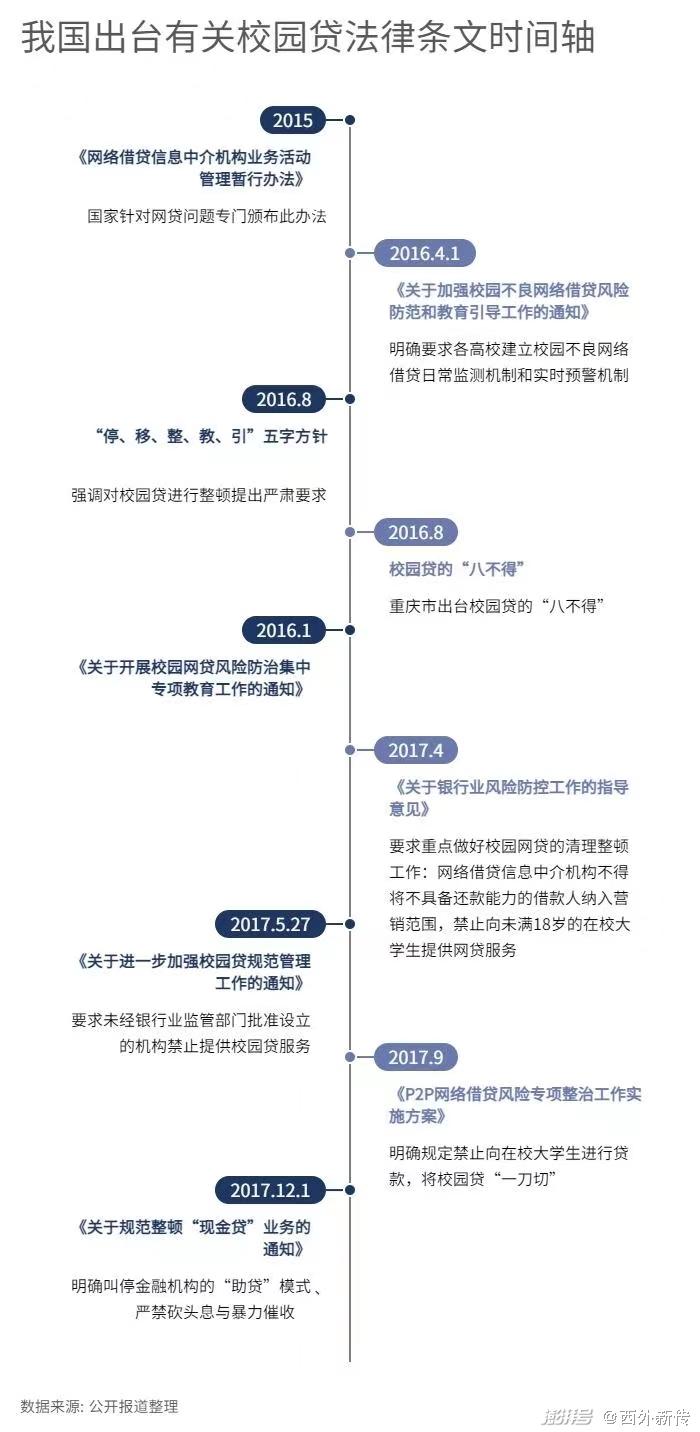

1.国家有关“校园贷”出台的法律法规

由于近年来大学生因接触“校园贷”而引发的悲剧惨案大量发生,对学生身心健康、高校和谐校园环境、社会法律信用体系建设等均产生不良影响,公众开始重视校园内盛行的非法贷款法律问题。针对纷繁复杂的网络平台监管和推进“校园贷”规范化问题,国家和地方积极响应,完善相关立法不断健全监管机制、规范纠纷处理,运用法律手段严厉整治“校园贷”,发挥“公权力”作用,不断努力营造积极和谐健康的校园环境。

2. 学校的举措

2021年3月,教育部召开新闻通气会,介绍校园贷风险防范工作有关情况。

一是为了加强大学生正确消费观培养,督促指导各高校举办安全知识竟赛、大力开展金融知识普及和“财商”教育等活动,全面引导学生树立正确的消费观念。

二是织牢政府“资助网”,避免大学生陷入不良“网贷”。要落实资助政策、做到应助尽助,切实保障家庭经济困难学生学费、住宿费和基本生活费等保障性需求。

三是建立实时预警机制,定期开展不良校园贷摸排。建立实时预警机制,高校要及时以电话、短信、网络、橱窗、校园广播等多种形式向学生发布不良校园贷预警提示信息,筑牢防护网。

四是正视大学生合理信贷需求,开发有针对性的金融产品。畅通正规校园信贷渠道,优化校园金融环境是满足大学生合理消费贷款需求的必要措施。

创作者:许姣霞 马琳 祝碧霞 刘欣悦 孙可盈

西安外国语大学新闻与传播学院网络与新媒体专业2001班

指导教师:王秀丽

转载请联系作者!

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司