- +1

金融市场“搅局者”:他们只是在等待下一个时机

原创 明白知识er 知鸦通识

在全球油价持续动荡的情况下,世界顶级投资银行高盛(Goldman Sachs)7月份发布新报告,继续看好石油,引发了激烈讨论。

◎ 高盛是全世界最顶级的几家投行之一。

图片来源:GI

高盛大宗商品策略师考瓦尔(Damien Courvalin)在报告中明确表示:

「虽然经济衰退的可能性确实在上升,但石油市场屈服于这种担忧还为时过早。」

一部分投资者选择相信高盛的预测,继续投资石油,而更多人的态度,则是质疑。

他们疑惑的,不是高盛专业性不足,而是这是否又是这个国际著名「搅局者」公司为了盈利,故意给投资者设下的圈套?

毕竟,高盛有过太多的前科。

/ 01 /

搅动次贷危机

一直以来,高盛都因搅动金融市场,并从中获利的「搅局者」行为备受争议。

而身为美国老牌银行,它「坑害」最多的,自然是美国本土的投资者。

2008年,美国因为次贷危机,引发了金融危机。

在这个过程中,高盛没有遭受损失,反而是其中的大赢家。

这是因为,高盛具有敏锐的嗅觉,与远胜于普通投资者的信息获取能力。

早在2006年,他们就意识到了美国房地产市场存在大量泡沫,也意识到了通过做空房地产市场获得暴利的机会。

◎ 讽刺房地产泡沫的漫画。

图片来源:Links Financial

当时,美国房地产市场表面上还一片欣欣向荣。

面对房价高涨,许多人实际上没有购房能力,但为了维持房地产市场的繁荣,银行希望鼓动更多人买房。

于是,他们想出一个办法——发放次级贷款。

◎ 次级贷款,是为信用评级较差、无法从正常渠道借贷的人所提供的贷款。次级贷款的利率一般更高,相应的,违约率也更高。

图片来源:The World of English

这样,许多以前买不了房子的人,就可以加入购房大军。

不过,很多投资者往往不想把钱投进充满次级贷款的房地产项目中。因为风险太大,一不小心就是万劫不复。

可投资者掌握的信息终究较少,更多时候,他们只能依赖投资银行的建议来进行决策。

顶级投行的信誉,使得他们的投资建议常常被看作是可靠的。

然而,这样的信誉,也可以被用来制造惊天动地的骗局。

高盛实际就是这样做的。

他们联合对冲基金保尔森公司(Paulson company),精心包装设计了一款房地产担保债权凭证(Collateralized debt obligation)。

这个凭证与另一个概念有很大关系:房屋抵押贷款债券(residential mortgage-backed security)。

房屋抵押贷款债券就是把成百上千人买房的抵押贷款绑定在一起,组成一个固定收益的债券。

由于基数较大,就算有部分人没有还上贷款,也不会影响投资人的整体收益。

房地产担保债权凭证则是几十甚至上百个房屋抵押贷款债券打包重组,形成大型投资组合,再根据信用评级,切分成几个不同的债券。

其中,债券信用评级越高,风险越小,收益也越小,而评级越低,风险越高,收益也越高。

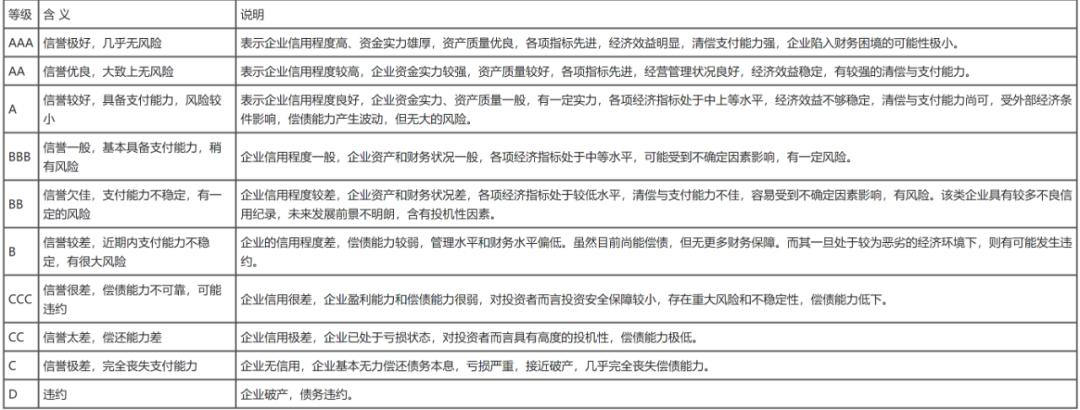

保尔森公司挑选了一些评级为BBB,风险极高的房屋抵押贷款债券,打包在一起,做成一款「超级炸弹」。

◎ 信用评级分为投资与投机两个板块,而BBB是投资板块最低的,指具有一些还款能力,但容易受外界经济状况影响,一般被认为是最低投资评级。保尔森选择BBB级,既能最大限度推高爆炸可能性,又不至于暴露目的。图为通用信用评级表。

图片来源:Wikipedia

保尔森公司本身是看空房地产市场的,认为炸弹会爆炸。

同时,他们也加入交易,赌这颗炸弹会爆炸。如果炸了,保尔森会大赚,没有爆炸,收益则归投资者。

如果投资者知道保尔森公司既当裁判员,又当运动员,胜局已定,不可能会购买这款产品。

但他们不知道,因为高盛隐瞒了保尔森公司在这其中扮演的角色。

出于利益相关,高盛对这款产品精心包装,给炸弹裹上了糖衣。

他们联系ACA财物担保公司(ACA Capital Management),请它作为第三方,从保尔森选好的名单中挑一些债券出来。

◎ 当时,ACA财物担保公司是全美最有影响力的从事债券保险业务的公司之一。

图片来源:employdrive

ACA也被蒙在鼓里,还以为高盛只是推荐,欣然接受了名单,并从中选定了组成产品的债券。

ACA公司一贯的信誉,使得许多投资者相信,这款债券未来可期。

甚至,连ACA母集团都相信了,他们选择投资9.09亿美元在这个项目中。

最后,这颗炸弹毫不意外地爆炸了。

2007年10月24日,项目中83%的债券被降级;2008年1月29日,99%的债券都被降级。

豪赌成功,保尔森公司大赚10亿美元,涉嫌欺诈的高盛也赚得盆满钵满。

这个惊天丑闻最终被曝光,高盛不得不支付5.5亿美元,以图免于美国证券交易委员会(Securities and Exchange Commission)的起诉。

但这也仍可以算作是高盛的一场成功操作。

/ 02 /

搅动欧洲债务危机

高盛另一次臭名昭著的搅局者事件,与发端于希腊的欧债危机有关。

2001年,希腊想加入欧元区,但由于预算赤字和负债率过高,不符合加入条件。

◎ 欧元区是欧盟一部分成员国组成的货币联盟,这些国家使用欧元为通用货币。

图片来源:The European Times

正在希腊发愁时,高盛出现了。

他们为希腊政府精心打造了一套货币掉期交易。

具体操作上,首先,希腊发行了一笔100亿美元的十至十五年期国债,分批上市。

接下来,高盛则负责将这些国债从美元兑换为欧元。

这就必然牵扯到不同货币之间的汇率问题。

高盛给希腊专门设定了一个更低的汇率,通过这种方式进行「套现」。

这笔钱不会立刻出现在希腊负债率的统计数据里,要到国债到期,汇率转回时,才会被统计到。

相当于,高盛与希腊政府「凭空变出」一笔钱。这些钱帮助冲低了希腊的债务率与财政赤字率。

在2000年12月到2001年6月之间,希腊公共债务率从105.3%降低到103.7%,财政赤字率从6.64%降低到4.5%。

这帮助希腊顺利加入了欧元区。

但这没有从根本上解决希腊的债务问题,反而在某种程度上,放任了债务负担的雪球越滚越大。

在将近十年之后,希腊终于瞒不住了。

2009年10月4日,希腊政府突然宣布,2009年政府财政赤字和公共债务占国内生产总值的比例,预计将分别达到12.7%和113%,大大超过欧盟《稳定与增长公约》规定中3%和60%的上限。

希腊债务链崩溃的多米诺骨牌带动了其他有类似债务问题的国家,最终引发了欧债危机。

但高盛却全身而退。

一方面,在设计方案时,高盛就已经从希腊政府那里得到了丰厚的佣金。

另一方面,为了保证利益不受损,高盛对这些债券进行了信用违约互换(Credit Default Swap,CDS)。

◎ 信用违约互换,实际上就是某个公司对一些有风险的债券进行担保。担保的公司可以从出售债券的公司那里定期获得保险。而一旦出现信用类事件,出售债券的公司可以将债券以面值递送给担保者,要求担保者偿付。高盛计算着炸弹爆炸的时间,早早想好了对应方案。

图片来源:Wikipedia

高盛在与希腊交易后,向一家德国银行购买了20年期的10亿欧元信用违约互换保险。

这样,一旦希腊债务危机爆发,这家德国银行就必须赔付高盛10亿欧元。

无论希腊平安过关还是引爆全球,高盛都是赢家。

除了希腊,高盛还插手过许多国家的金融事务。

在马来西亚,2009年至2014年间,高盛与政府的部分官员勾结,窃取国企「一个马来西亚发展公司」(1 Malaysia Development Berhad)的资金用以贿赂。

这些贿赂帮助高盛成为当地的能源采购顾问,极大开拓了高盛马来西亚分公司的业务。

东窗事发后,高盛为了和解,选择了29亿美元的罚款。这也是美国历史上最大的该类罚金。

在丹麦,高盛差点害得当时的政府倒台。

2014年,高盛以15亿美元的价格购买了丹麦最大的能源公司「东能源」(Dong Energy)19%的股份。

◎ 东能源。

图片来源:Splash

因此,高盛获得了许多特殊待遇。例如,所有重大管理决定中,高盛都拥有一票否决权。

能源与国家安全之间密切相关。高盛的介入,让丹麦的许多民众与官员都感到极为不适,六名内阁成员选择辞职,一时间,丹麦政府风雨飘摇。

虽然最后还是稳住了局面,但丹麦人民对高盛的印象一落千丈。

直到2016年,东能源第一次公开募股时,尽管股价可观,给丹麦带来了巨大的收益,丹麦人民关注的重点,还是集中在「高盛凭什么从中大赚一笔」。

/ 03 /

为什么高盛会成为「搅局者」

高盛如此搅动世界金融市场的原因,与它作为投资银行的属性有直接关系。

我们普通人平时作为个人客户所接触到的,基本上都属于商业银行。

比起商业银行,投资银行更像是一个为投资活动提供各种服务的金融机构。

在国内,我们更习惯称呼这类投资银行为证券公司。

它最核心的业务为融资和交易,也提供咨询、研究、资产及财富管理等相关金融服务。

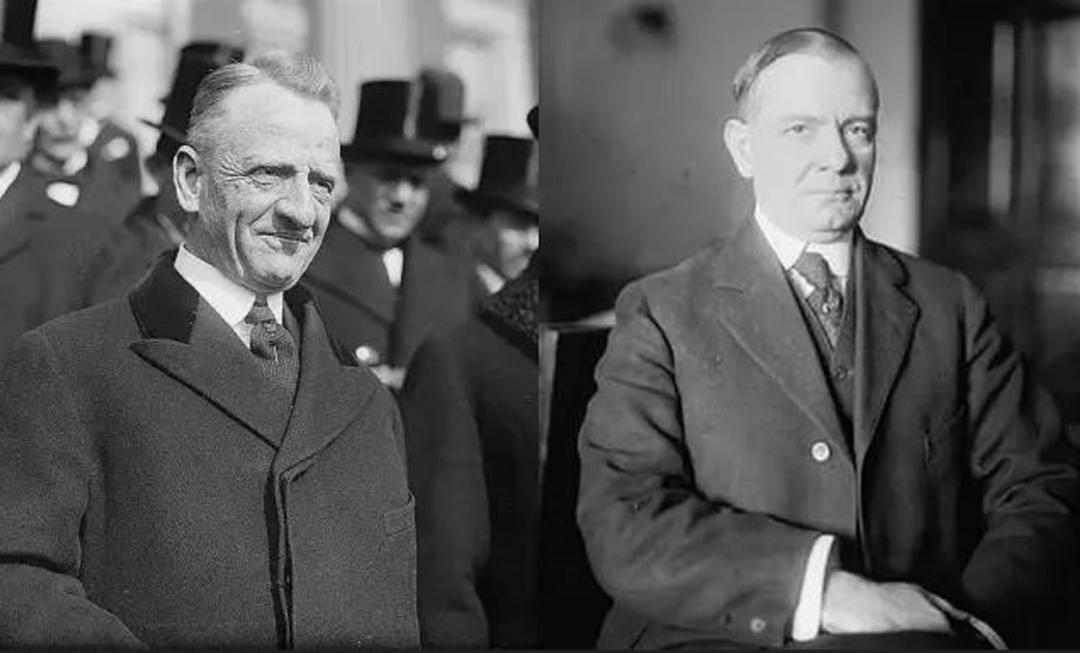

◎ 大萧条之后,美国通过了《格拉斯-斯蒂格尔法案》,开始严格划分投资银行和商业银行之间的区别,并禁止商业银行利用储户的资金参加投行业务,由此形成了现在的投资银行。图为提出法案的议员格拉斯与斯蒂格尔。

图片来源:Wikipedia

投资银行和商业银行的关键区别,在于它们覆盖了金融市场的不同部分。

商业银行的业务范围集中于货币市场,也就是我们常见的存款和贷款业务,其主要的收入来源是存贷之间的利息差。

而投资银行主要覆盖的是资本市场,包括企业融资和金融资产交易。

它的收入来源是各种承销、咨询费用,以及做市交易(market making)和经纪业务的佣金。

也就是说,相比商业银行,投资银行能够操作更多的金融活动,接触更多相关信息和资源。

我们可以看到,投行最核心的业务包括两部分:融资和交易。

融资就是帮助企业或机构通过各种方式获得资金,以支持商业运作或者企业发展。

最常见的融资方式是通过股权或者债权的形式进行融资,而融资产生的金融产品就是我们熟知的股票或者债券。

交易则是,投资者在购买了企业融资所发行的金融产品之后,如果希望出售,可以卖给投行或者经由投行撮合交易。

同样的,如果投资人没有在一开始购买企业融资的金融产品,也可以之后向投行购买。

除此之外,投行还有许多衍生业务,包括提供投资建议、代理资产管理等等。

对于现代经济体系而言,投行具有不可或缺的地位。

◎ 高盛银行的摩天大楼是无数人心中的金融圣地。

图片来源:Voyage career

它最大的价值,是满足企业的资金需求,帮助企业更好地发展。

同时,从另一角度看,投行也掌握着丰富的市场信息,拥有充裕的资金储备。

这些业务属性与内部资源,在赋予它们极高地位的同时,也给它们提供了恶意搅动金融市场的先天条件,尤其是顶级投行。

再有巨额利润加以诱惑,铤而走险也就不足为奇。

另一家知名投资银行——摩根大通(JP Morgan Chase & Co)也做过许多跟上文中高盛所做类似的事情。

2018年10月,摩根大通曾经支付530万美元,以了结其87次违反古巴资产控制条例、伊朗制裁和大规模毁灭性武器制裁的指控。

2020年9月,摩根大通承认,过去八年时间里,它有操纵美国贵金属期货和政府债券市场的行为。

最终,它以缴纳9.2亿美元罚款的代价,与美国司法部、美国证券交易委员会和商品期货交易委员会达成和解。

而相比其他投行,高盛更有资格被称为世界金融市场「搅局者」的原因,跟它的企业文化也有密切关系。

◎ 《高盛帝国》讲述了高盛成为全球顶级投行的崛起之路。

作者:[美] 查尔斯·埃利斯

译者: 卢青等

出版社:中信出版社

出版时间:2015-06-01

从1869年在一间地下室创立,到如今世界级的金融帝国,高盛的崛起之路确实富有传奇色彩。

在其中很长一段时间,高盛属于传统的投资银行,为客户服务,以赚取佣金和顾问费等为生。

「客户利益第一」,这曾经是高盛标榜的宗旨。

但从七八十年代开始,随着金融市场开放、创新的发展趋向,高盛也逐渐从传统的业务,向资本中介及资本交易等重资产业务转型。

高盛的盈利模式,越来越具有投机套利的色彩。

在企业文化上的表现,则是从服务客户的导向,转向更加利用客户和信息差套利的导向。

21世纪以来,高盛内部的企业文化越来越受到诟病。

2012年,高盛高管史密斯(Greg Smith)在工作了12年后选择离开。

他公开发表了一篇题为《我为什么要离开高盛》的文章。

史密斯说,当他加入高盛时,他被告知高盛的企业文化是团队合作、正直、谦逊,以及为客户做正确的选择。

但事实是,他发现客户的利益越来越让位于高盛对自身的利益的追求,客户越来越像是任人摆布的布偶。

史密斯表示:

「我可以诚实地说,现在的环境有毒和具有破坏性。用最简单的话说,就是在公司运营和赚钱的方式上,客户越来越被边缘化。」

无独有偶,在涉嫌与保尔森公司联合欺诈的听证会上,被披露的高盛高管邮件内容中,类似于「尽可能隐瞒信息,欺骗客户多买会爆雷的房地产相关产品」的言论也不在少数。

内部文化上的微妙变化,与高盛在业务选择上的倾向互相加强,使它向着极端逐利的「搅局者」道路越走越远。

但随着时代发展,高盛作为「搅局者」,似乎也越来越搅不动。

一方面,各国频繁的抗议消耗了它的声誉与信任度。

它不得不将旗下一部分银行部门的业务从投资转向商业银行的消费储蓄。

也就是说,从高端人群降级到广大普通储户与消费者。

另一方面,美国监管部门也在不断加强对银行的管理。

金融危机之后,2008年9月21日,高盛就宣布成为第四大银行控股公司,且接受美联储的监管。

同时,美国也进行了金融监管改革,对房地产担保债权凭证这类衍生品交易市场进行了更全面的监管。

前文提到的美国证监会起诉高盛欺诈投资者,最终高盛被迫缴纳罚金,就是改革中一次正向的推进。

但同时,作为顶级银行,高盛不会放弃长期积累的信息和能力优势,以及称霸金融市场的野心。

也许不久之后,他们又将给世界金融带来新的浪涛。■

参考资料

Goldman Sachs to be regulated by Fed.Retures,2008-09-22.

Top Goldman Sachs executive quits over culture of 「toxic」greed.Independent,2012-03-14.

高盛因卷入「一马发展基金」丑闻而支付破纪录的罚金.Vox,2020-10-26.

Oil sell-off: 「We believe this move has overshot」Goldman Sachs says.Yahoo,2022-07-06.

梁文道

马勇

刘擎

陈嘉映

……

原标题:《他们只是在等待下一个时机》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司