- +1

海尔生物,如何为业绩保鲜?

文 / 一灯

出品 / 节点财经

疫情反复的2022年,生物安全元年的周期又被拉长了。

然而,强受益于公共卫生事件,行业“头牌”海尔生物(688139.SH)却遭遇了数次“塌方”。

6月初,因为郑州市核酸检测屋设计高度不当、检测效率低等问题,背后的供应商,海尔生物的孙公司海乐苗(郑州)智能物联有限公司被推到风口浪尖,“核酸亭的价格是否过高”、“成立11天为何能中标”,成为网友广泛质疑的话题。

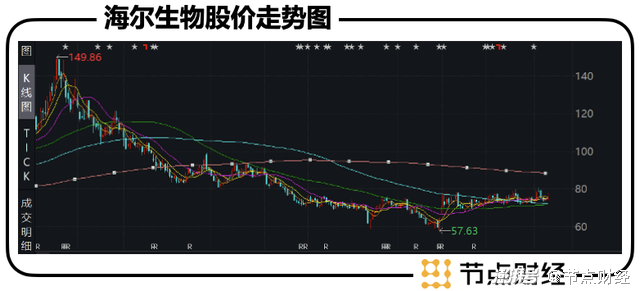

而在刚刚过去的一季度,海尔生物没能延续上年的优异表现,归母净利润同比暴跌超7成,股价亦如过山车般,自2021年8月150.38元的高点一路俯冲。截至2022年7月16日,报收于68.8元,今年迄今下跌了约23%,较最高点下跌超50%。

海尔生物怎么了?

透过财报和数据,本文尝试回答这几个问题:

1、海尔生物近两年的增长动力源自何处?

2、后疫情时代,海尔生物的成长性能否持续?

3、海尔生物押注物联网的实质是什么?

/ 01 /

站在“巨人肩膀”上

赶上疫苗运输“风起”

相比众多白手起家的“新势力”,海尔生物简直就是站在“巨人肩膀上”的孩子,由白家电三巨头之一的海尔集团孵化,可谓一出生就含着技术、资金、人才、渠道的“金钥匙”。

公开资料介绍,海尔生物成立于2005年,主要从事生物医疗低温存储设备的研产销,即为样本安全、药品及试剂安全、疫苗安全、血液安全等场景提供覆盖-196℃至 8℃全温度范围内的生物医疗低温存储解决方案。

翻译过来,就是海尔集团把他的看家本领——冰箱制冷业务从家电延伸到了生物医疗方面,由海尔生物为生物医疗行业造“冰柜”。

据节点财经了解,海尔生物的发展史共经历了三个阶段:

技术产业化(2005-2013):公司突破低温保存箱相关技术,自主研发低温保存箱并实现产业化,应用于生物样本库、疫苗安全、血液安全以及药品与试剂安全四大场景中。

产业全球化(2013-2018):坚持海外市场双轮驱动战略,不断加大海外市场网络的拓展力度,深化与国际组织、各国政府的合作。

物联网转型(2018年-至今),推动低温存储技术与物联网技术的深度融合,逐步实现业务模式从产品硬件销售向“产品+服务”解决方案的转变升级。

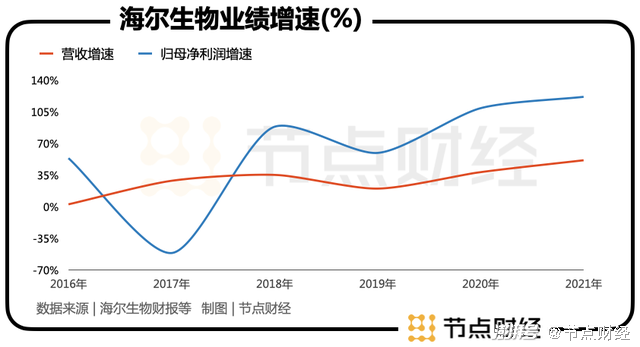

体现在财报上,仅就有公开数据的2015年以来,海尔生物奔跑最快的时段为2020年和2021年,营收增速分别为38.47%、51.62%,归母净利润增速分别为109.24%、121.82%,而在2015年-2019年,其营收复合年均增长率为21.3%,归母净利润复合年均增长率22.8%。

究其原因,疫情发挥了“肱股”之力。

众所周知,疫苗对温度要求极为苛刻,最好的解决方案是以超低温冷柜作为运输载体。”海尔生物高级研发总监陈海涛曾表示,“专业级别的超低温冷柜,可以实现均衡控温,并且通过信息化手段,实现全程监控。”

由此,机遇砸到了冷链物流的头上,业内公司坐拥疫苗存储的巨大市场,设备销量大幅上涨,也为业绩带来了巨大贡献。

具体到海尔生物身上,其2020年在疫苗安全场景实现营收2.48亿元,同比增长81.04%,增幅远超其他三大场景;2021年,来自疫苗安全场景的营收上升至5.03亿元,同比增长102.71%,占总收入比例为23.68%,几乎与药品及试剂安全场景并列为公司第二大业务板块。

值得一提的是,我国疫苗接种率已接近最高状态,根据卫健委疾控局公布的数据,截至5月5日,已有12.5亿人完成全程接种,占全国总人口的88.74%。

这意味着,冷链产业链上的红利所剩无几,而以超20%的营收占比来看,几乎可以肯定海尔生物的利润表现将在未来一段时间内承压,资本选择撤离在情理之中。

换而言之,海尔生物近两年业绩和股价的腾飞,更多得益于突发性的“风起”,未来需要源源不断的内力驱动。

/ 02 /

持续成长力哪里找?

风起风落,外界最关心的莫过于海尔生物成长的持续性。2021年年报中,公司首次明确了生命科学和医疗创新两大领域布局,并将业务重新划分为样本安全场景、药品与试剂安全场景、疫苗安全场景与血液安全场景。

其中,样本安全场景2021年收入8.74 亿元,同比增长21.78%,占总收入的41.12%,为支柱性业务。

其次为药品与试剂安全场景,2021年收入5.13 亿,同比增长49.26%,占总收入的24.13%。

其实,该板块亦显著从疫情中获益,浙商证券在研报中指出,“2021上半年受疫情防控体系建设推动,从下半年及项目性质判断,或不具有持续性。长期推动主要为冷藏生物药的增长。”

疫苗安全场景已在前文所述。血液安全场景是海尔生物增长最快的产品,主要受到三大伟业并表带动,2021年收入同比增长266%达2.28亿元,

理论上讲,政策推动行业规范化+新场景开拓,海尔生物所在赛道的长度和宽度都会不断延展,但一个很现实的情况是,低温储存领域本身就不是什么“天花板”很高的行业。

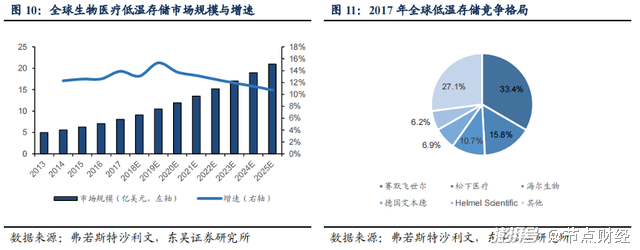

根据弗若斯特沙利文报告,预计到2025年,全球生物医疗低温存储市场规模约为20.95亿美元,中国市场约为45.59亿元。海尔生物已经做到了行业龙头,2021年21.26亿元的营收,就算把其他玩家都排除在外,满打满算也只有20多亿的成长空间。

虽然海尔生物最新祭出生命科学和医疗创新的“大招”,试图扩充想象力,但市场会不会买账?

借用美国红杉资本创始人唐·瓦伦丁曾说过的一句话:投资于一家有着巨大市场需求的公司,要好过投资于需要创造市场需求的公司。从这个角度来说,海尔生物的β属性不占优。

进一步地,2017年海尔生物国内市占率高达35.8%,位列第一;全球市占率10.7%,位列第三,仅次于赛默飞世尔和松下医疗。基于马太效应,市场份额会越来越向头部企业集中,海尔生物的地位会趋势性稳固。

但在硬币的另一面,这又说明海尔生物向上拔高的难度会越来越大,在这种情况下,要想维持业绩长青,只能靠行业扩容带着走。

目前,海尔生物找到的路径之一是加速国际化。2016-2020 年,公司海外业务复合增速为39.9%,大于国内业务增速。截至2021年末,海尔生物海外经销网络总数超过500家,当年新增208家,海外市场实现收入5.33亿元,同比增长39.34%。

中短期内,海尔生物或能靠出海打开天花板,但小赛道会天然限制其长高、变胖的潜力。

/ 03 /

押注物联网的背后

海尔生物的另一条晋级之路,则是押注物联网创新,变身“生物安全综合解决方案服务商”。

财报显示,2021年,公司物联网解决方案收入6.68亿元,同比增长138.11%,占总收入的比重达到31.42%。

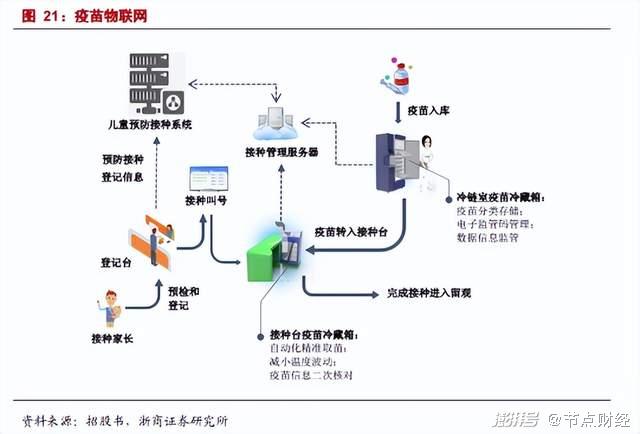

所谓物联网创新,其实质是国家对生物制品的监管加强,以及用户端的提质增效要求,海尔生物基于信息化、数字化、传感芯片和条形码等综合方案,完成可追溯监管,精准取用,减少耗材损耗,推动生物安全管理变革。

对于本身成长空间有限的海尔生物来说,发力物联网的确是一条出路,也是硬件之外的第二条增长曲线。不过,家电制造背景出身,相较互联网和高科技企业,自身缺乏完整的软件生态,想要构建闭环需要克服困难。

而面向资本市场,海尔生物更大考量或在于估值重塑。

海尔生物主营低温存储设备,包括超低温保存箱、低温保存箱、恒温冷藏箱、生物安全柜等,其2020年之前的年报均据此分类。

按照一贯认知,该类企业属于硬件制造中的医疗器械,通过测算产品的终极市场空间,便很容易倒推出潜在的增长速度和营收、利润规模,很大程度上是线性增长。

可在资本市场,制造业的估值都偏低,典型的如白家电三巨头,传统整车厂商等,可如果沾上物联网概念,股价整体的支撑逻辑就发生了变化,不再是被动依附市场,研发、制造、销售的单线条循环,而是主动创造需求,构建平台型、裂变型,可能引发指数级增长优势的生意模式。

这样一来,海尔生物医疗器械公司的估值钢印将被打破,估值有望得到拔高。不过,眼下的海尔生物还有更紧迫的事情,如何在疫情风驻停后,把医用“冰柜”卖的一如既往地火。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司