- +1

避险情绪升温导致A股市场收跌:市场韧性较强,或将震荡向上

7月15日,A股三大指数均跌超1.5%。其中,上证综指跌1.64%,深证成指跌1.52%。创业板指跌逾2%,下挫2.08%。

对于A股市场的下行,市场人士对澎湃新闻记者分析称,主要是避险情绪升温所致。“首先,海外货币紧缩预期进一步加码。其次,从目前已经披露上半年业绩的情况看,整体业绩增速与预期有一定差距。再次,是房地产等权重板块的深跌。”

不过,展望后市,分析人士称,随着复工复产进程的加快,国内宏观经济复苏势头明显。因此,在外盘波动加大背景下,A股有望成为较好的避风港,接下来或继续震荡向上。

避险情绪升温导致A股市场调整

截至7月15日收盘,上证综指跌1.64%,报3228.06点;科创50指数跌0.42%,报1072.26点;深证成指跌1.52%,报12411.01点;创业板指跌2.08%,报2760.5点。

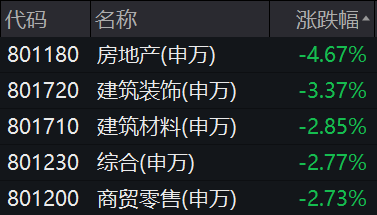

盘面上看,市场全面下行格局显著。板块方面,申万一级行业分类下,31个板块中有30个收绿,占比高达97%。其中,跌幅超过2%的板块,更是多达16个,占比过半。

个股层面,Wind统计显示,两市出现下跌的股票,逾3700只。

对于市场大幅下调的原因,市场人士分析称,主要是外围扰动、业绩担忧和权重板块的调整。

外围扰动方面,中信证券研报指出,虽然美国6月的非农就业和名义CPI数据超预期,但截至上周的初次申请失业金人数上行至2月以来的新高,且3月以来美国的核心CPI也持续下行。美国非农就业和CPI数据超预期,导致美联储加息预期升温。

上市公司业绩层面,兴业证券研报指出,截至7月14日,A股共有1548家上市公司发布了二季度的业绩预告、快报或中报。测算显示,从已经披露的公司看,全A业绩增速中位数为-18.59%。其中,主板业绩增速中位数为-40.61%。而主板的实际披露率,为46.37%。

“整体看,中报业绩增速为正,且连续两季环比改善,实际披露率高于A股整体披露率的行业,仅有通信。”兴业证券表示。

招商证券报告同时指出,近期A股盈利预期增速相比去年略有放缓。结合工业企业盈利和Wind一致盈利预期以及已经披露业绩的个股来看,2022年企业盈利预计进一步下滑。

盘面上看,房地产、银行等金融权重板块,均跌幅居前。

Wind数据显示,7月15日,房地产板块领跌两市,下挫逾4%,跌幅高达4.67%。同时,银行跌超2%,下行2.40%。非银金融同样跌幅居前,大跌2.60%。

市场有望继续震荡向上,可关注有中报业绩支撑方向

接下来,A股市场行情将如何演绎呢?

展望后市,中原证券指出,中国宏观经济复苏势头明显。

“当前上证综指与创业板指数的平均市盈率,分别为13.29倍、42.57倍,处于近三年中位数以下水平。同时,随着复工复产进程的加快,前期监管层密集出台的利好政策效应逐步显现,国内市场韧性依然较强。”中原证券分析称。

中原证券认为,随着外盘波动加大,人民币资产以及A股市场,将成为较好的避风港。未来,A股股指有望继续震荡向上。

国泰君安证券同样认为,5月份和6月份经济数据明显回暖。接下来,市场指数或震荡整固。

配置方面,国泰君安证券表示,盘面上看,表现较好的品种,均受到了业绩预告利好的刺激。因此,可关注赛道股里,中报业绩较优的品种。

招商证券指出,业绩韧性较强,且景气度向上的领域集中在三个领域:

一是新能源、新能源基建开工提速领域,如锂电化学品、稀土及磁性材料、锂、光伏设备、电源设备、新能源动力系统、金属制品等。

二是部分精细化工品和新材料,如食品及饲料添加剂、电子化学品、农用化工、橡胶助剂、氟化工等。

三是高端制造业,如专用机械、汽车零部件、电气设备、通信设备制造等。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司