- +1

油气行业迎来新一轮投资,石油人又有得忙了

2022年以来,全球原油供需持续偏紧,叠加地缘政治溢价,国际油价持续上涨,布油期货价格一度触及139美元,近期油价已稳定在100美元/桶以上。高油价时代已然来临,那么高油价是否一定会引发高投资呢?

01

高油价始终是投资的“兴奋剂”

当我们观察这个世界时,会发现很多事物都存在周期性,如:经济周期、猪周期,就连时尚都是一个“轮回”……石油投资当然也是有周期的。

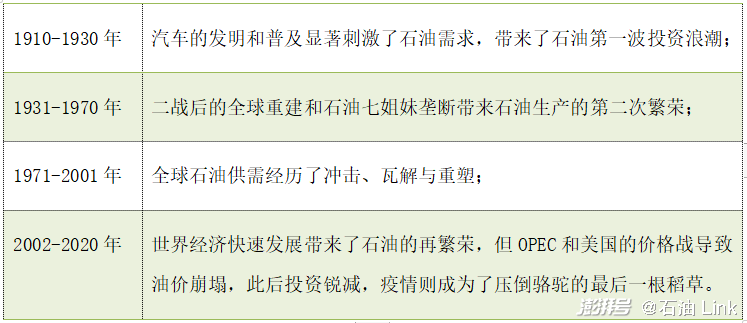

如下表所示,自1910年至今的110年里,我们一共经历了4个完整的石油投资周期,其中最短跨度20年,最长跨度40年。

事实上,每一轮石油投资周期都有着相似之处。

一开始,下游景气度通常会上升,这使得需求激增、供不应求,油价因此上涨,石油公司的利润也不断增加。高利润驱使石油公司增加资本投入,行业景气度也因此上升。

然而,高价也会导致需求增长放缓。同时,随着新供给涌入市场,价格也开始回落至正常水平。

当市场形势由供需平衡逐渐转变为供过于求时,则会出现价格大幅下跌、利润缩水的情况。因此,石油公司开始减少投资或关闭产能,以让市场再次达到平衡,准备迎接下一轮周期。

我们可以看出,油价始终是石油周期性投资的驱动核心,直接影响石油投资的增加或减少。

过去的每一轮油价高涨都引致了石油投资的热潮,同时也给市场上带来了新的供给:或是发现新的油田,或是开发了以前在经济上或技术上不可行的已知油田。

了解了石油投资的周期性,我们就能够理顺思路,看清当下发生事情的本质,以更好的做出应对。

02

迎来新一轮投资周期

每当谈起如今的高油价,人们首先想到的可能就是俄乌冲突。

诚然,俄乌冲突作为直接导火索,点燃了人们对于油气短缺的恐慌情绪,使得国际原油价格攀升。

然而根据统计数据,此次俄乌冲突对于俄罗斯的能源生产和出口并没有产生实质性影响。

追根溯源,是长期以来的上游投资不足,使得石油出现了供不应求的状态,进而导致了本轮油价高涨。

据统计,2015年全球油气上游投资锐减了25%,此后一直保持低位。2020年受疫情影响,全球油气资本开支仅为3280亿美元,为近10年最低水平。

由于油气行业从投资到产生新供给的时间一般为5-8年,因此,2015年以后油气行业投资减少的后果在2021年后逐渐显现。

事实上,在俄乌冲突之前的今年2月份,原油价格就已经达到了90美元/桶。

因此,当前的高油价绝不仅仅是区域冲突导致的短暂性价格波动,而是石油供给没有跟上疫情后需求的恢复所造成的。

随着油价的上涨,全球油气上游的资本开支终于迎来复苏。据IEA数据显示,2021年全球油气上游开支增长至3800多亿美元,这意味着油气行业开始迈入新一轮投资周期。

与此同时,国际石油公司的经营业绩也大幅回升。2021年,5家国际大石油公司合计净利润由负转正,自由现金流猛增,为2020年同期的7倍。

国际石油公司利用油价回升时机,加快上游资产向核心领域和核心地区集中,加速非主营业务及高碳业务剥离计划,以优化资产结构。

与国际石油公司相比,我国对原油的对外依存度高于70%,因此,保障能源自主安全成为了国家的战略选择。

为落实国家的战略方针,国内“三桶油”自2019年开始增储上产的七年行动计划,国内油气行业上游资本开支总体稳步增长。

根据各公司年报计算,2021年“三桶油”上游资本支出总计约3142亿元人民币,2022年计划支出预计较上年增加约217亿元人民币。其中,中国石油勘探开发支出规模最大,约占54%;中国石化今年上游支出增加比例最大,约为20%。

可见,2022年油气上游投资将继续增长,这也是符合周期特征的行业变化。

03

上游资本开支走向受到高度关注

供应短缺何时才能得到解决?在急剧的冲击下,行业会采取怎样的措施来缓解?碳中和将如何影响油气行业发展?种种因素加持之下,未来油气行业资本开支的走向受到前所未有的关注。

无论对于消费者、投资者、政策制定者还是地球来说,这个问题的重要性从未如此之高。

那么本轮石油投资将呈现怎样的发展趋势呢?

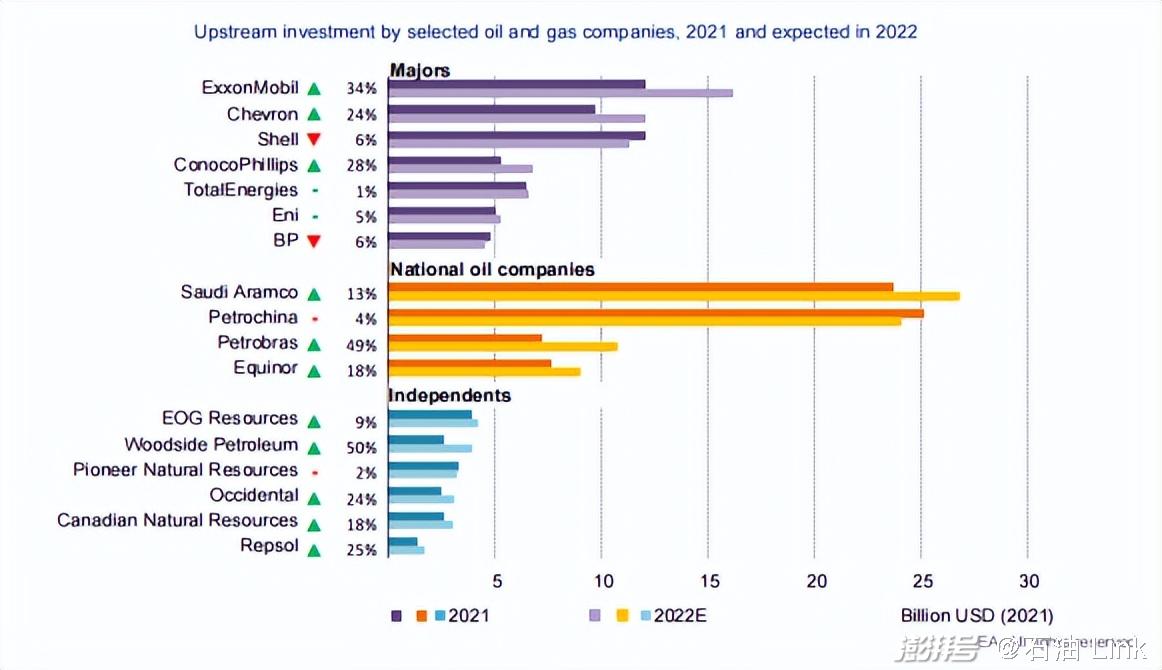

短期来看,上游资本开支将回升。据Rystad Energy、IHS等机构5月底的最新预测,今年全球油气上游投资将增加20%,而IEA的预测则相对保守,根据6月22日IEA发布的《World Energy Investment 2022》报告,全球上游石油和天然气总投资将在2022年反弹10%左右。

部分油气公司2021年上游投资及2022年预期上游投资

尽管预计 2022 年将出现反弹,但上游油气投资仍比疫情之前的水平低。若想回到疫情之前的投资水平,不少机构预测至少还需要3年的时间。

上游资本开支虽然开始增加,但是产量相对会有一定的滞后性。因此,油气供应近期内可能会持续偏紧,但不会出现严重的供应短缺,高油价也可能还会持续一段时间。

对于石油公司来说,这种局面可能会产生较高的收益,从而更有能力去投资;

对于国内油气从业者来说,在增储上产、持续加大投资力度的带动之下,国内油气行业的景气度仍将延续;

对于消费者来说,油价维持高位或导致更多消费者购买新能源汽车;

而对以石油为原料的产业来说,高成本、或将增大的经营压力都是他们需要直面的问题。

虽然石油投资周期有相似之处,但每一轮投资周期中,由于时代背景的不同,总会有不同的变量,而这些不同的变量可能就决定了未来油气投资的发展走向。

而“碳中和”或是本轮投资周期的最大变量,它使得石油公司对投资的选择更加“谨慎”。他们没有倾尽全力增加油气上游支出,而是更加偏向经济效益高、成本低、前景好的资产。

因此,长期而言,本轮投资周期或呈现为弱周期,资本开支增速或偏低。这也将造成供应增长放缓,导致供应弹性下降,价格波动加大。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司