- +1

连翻5倍成妖股,中通客车,成妖之后不心虚吗?

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的竹笋

这段时间,中通客车(000957)股价成妖。

自5月13日起,中通客车连续13个涨停。俩月不到,股价翻了5倍。且在此期间,还两度因为股价异常波动,停牌核查。实际交易日不到30天。

来源:同花顺,截止7月11日

面对这种诡异上涨,所有人都是丈二和尚摸不着头脑。有人说,中通客车是受到了汽车整车的政策利好刺激。也有人说,是核酸检测车业务,被寄予了厚望。

但这些猜测,都被中通客车自己否决了。根据中通客车公告,核酸检测车业务不足以对盈利产生重大影响,近期也未出台对公司存在重大影响的行业政策。

来源:中通客车答复深交所关注函的公告

资本市场行为,有时候真的很难在基本面层面找到答案。

可是,若没有业绩支撑,暴涨终究只能是镜花水月,昙花一现。

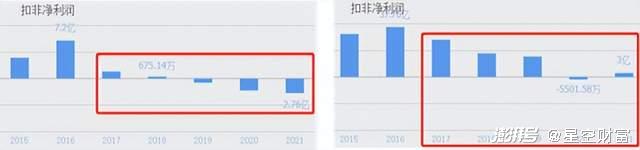

一、行业弱周期,连续亏三年

翻开中通客车财报,怎一个惨字了得。

2017年,中通客车业绩突然变脸,开始徘徊在盈亏平衡边缘。

2019年,彻底扭盈为亏。其后三年亏损逐年加剧。

到2022年一季度,颓势依然不减,扣非净利润-4246.48万。

至于原因嘛,首先,从客观层面来看,整个客车行业都处在弱周期中。

2015-2017年,在补贴刺激下,新能源公交需求激增,客车企业业绩都相当亮眼。但代价是市场需求被提前消费。其后几年,公交采购需求持续下滑。

进入2020年后,客车赛道又受到了疫情冲击,雪上加霜。

不过,客观原因只能算是造成中通客车业绩惨淡的推手。根本原因,还是主观层面,实力不够。

最有力的证据是,同行宇通客车(600066),自2017年起也备受打击。但在中通客车连亏三年的时点,宇通仍然能够保持相对不错的成绩。

来源:同花顺,中通客车(左)宇通客车(右)

行业周期,或许还有望复苏。但若实力不够,只会永远被人甩在身后。

二、规模被碾压,盈利被吊打

那么,中通客车和宇通客车究竟有多大差距?

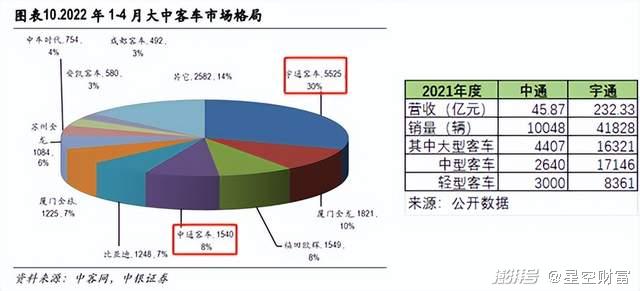

1、规模被碾压

客车赛道,宇通客车是当之无愧的龙头。其大中型客车市占率大约是中通客车的4倍。营收约为中通客车的5倍。

最关键的是,规模差异,不仅仅影响规模。

2、盈利被吊打

2021年,宇通客车毛利率18.65%,而中通客车毛利率只有11.89%。

究其原因,一方面是产品结构差异。中通客车旗下,毛利率更高的大中型客车,销量占比相对较低。2022年上半年,中通客车通过调整产品结构,毛利率已有所增长,一季度达13.1%。

不过,回看2021年度数据,会发现一个更严重的问题。

按理说,中通客车生产的轻型车占比高,那么平均单车售价和单车成本,都应低于宇通客车。从数据来看,中通客车单车售价确实更低。但单车材料成本,却明显高于宇通客车。

来源:公开数据

鉴于其核心零部件主要来自外采,那么原料成本高,也就意味着采购价格高。

所以,中通客车毛利率低的另一个原因,就是在采购环节,议价能力弱。

来源:宇通客车2021年年报

追根溯源,还是因为中通客车市场规模小,行业地位低。而这个问题,绝非调整产品结构,就能解决的。

规模差异,不仅仅影响规模,还影响盈利。

3、竞争力薄弱

综上来看,规模影响议价能力,议价能力影响成本。

而本质上,汽车也是一种消费品。企业的成本控制能力,决定了产品的性价比。进而决定了产品的市场竞争力。

也就是说,规模越小——>议价能力越弱——>成本控制能力越差——>产品性价比越低——>市场竞争力越弱——>规模越小。恶性循环。

规模差异,不仅仅影响规模、盈利,还影响市场竞争力。

三、靠赊销保销量,调坏账保利润

不知是否因竞争力偏低,中通客车在销售策略上,给了下游客户更多便利。

截止2022年一季度,中通客车应收账款33.24亿,应收账款周转天数达346.42天。而宇通客车应收账款48.13亿,周转天数只有132.02天。

来源:同花顺,中通客车(左)宇通客车(右)

所谓应收账款周转天数,是指企业从取得应收账款,到收回款项所需要的时间。也就是说,中通客车的客户账期,大约是宇通客车的2.6倍。

诚然,中通客车这种操作,会吸引到一部分资金紧张的客户,但也要承担一定的代价。

1、占用现金流

从财报来看,中通客车自己的现金流,并不好看。一季度经营活动产生的现金流净额-2.85亿,资产负债率高达73.35%,远超宇通客车的49.38%。

同期,中通客车财务费用率1.8%。而宇通客车财务费用率-1.67%。中通客车毛利率本就低,财务费用一正一负,与宇通又差了近4个点的盈利。

中通客车给下游客户提供超长账期,然而自己却要负债前行。

2、坏账风险高

另外,应收账款最大的风险是坏账。账龄越长,坏账的可能性越大。

从数据来看,中通客车每一年的信用减值损失率,都要高于宇通客车。

来源:公开数据

而这个差异,还是中通客车宽松计提的结果。

横向对比,中通客车按照账龄计提的坏账比例,明显低于宇通客车。

来源:iFinD-宇通客车(左),中通客车2021年年报(右)

中通客车靠赊销来保销量。但高应收带来的高坏账风险,中通客车无力承担。所以采取低坏账比例,来尽可能的减少对利润的冲击。

只是这样做,无非是把风险都留给了日后。

四、方方面面落后,唯独市值崛起

宇通客车曾在年报中提出,公司经营业绩主要取决于四个因素:

一是行业需求;

二是产品竞争力;

三是满足客户需求能力;

四是自身的成本控制能力。

来源:宇通客车2021年年报

对号入座来看:

首先,在行业层面、以及满足客户需求能力上,中通客车和宇通客车处境基本相同。二者产品线都覆盖了大型、中型、轻型客车,不过行业整体需求疲软,中通和宇通都很难有好成绩。

其次,在成本控制能力上,宇通客车占据规模优势,有更强的议价权。单车耗费的材料成本差异,已经说明了一切。

最后,在产品竞争力维度,且不说宇通客车市占率几乎是中通客车4倍,就说中通客车靠赊销保销量这一操作,也足以看出,中通客车的产品竞争力相对较弱,否则何至于此。

然而,在资本市场上,宇通客车市值才180亿。只有其1/4体量,且方方面面落后的中通客车,却已达115亿(截止7月11日)。

这个市值,不心虚吗?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司