- +1

小酒馆能成为酒企产品升级渠道转型超级载体吗?

小酒馆第一股海伦司用一个10元小酒馆的业态样本带火了一个行业。微醺热潮和餐酒融合双驱下,青岛啤酒、燕京啤酒、江小白等老玩家均已布局小酒馆业务外,星巴克、奈雪的茶、湊湊火锅等新玩家也纷纷入局酒馆赛道。据统计到2025年我国小酒馆数量将突破5万家,小酒馆市场规模将达到近1500亿规模,小酒馆真的能成为酒企产品升级渠道转型的超级载体吗?

小酒馆能成为酒企产品升级渠道转型的超级载体吗?

文/锦坤新消费专家团

一个品牌带火了一个行业,小酒馆第一股海伦司用一个10元小酒馆的业态样本。

在近几年掀起微醺热潮,面对餐酒融合的爆款趋势,不少餐饮巨头都纷纷效仿“下海”。

除了青岛啤酒、燕京啤酒、江小白等酒企老玩家均已布局小酒馆业务外,茶饮赛道内,星巴克、奈雪的茶、火锅品牌湊湊等新玩家也纷纷入局酒馆赛道,试图分一杯羹。

2019年以来,全国各地形态各异的小酒馆业态扩展迅速,数量不断攀升。

到2025年,我国小酒馆数量将突破5万家,小酒馆市场规模将达到近1500亿元。

小酒馆生意正在蓬勃发展,是谁撑起了小酒馆的市场?

小洒馆真的能成为酒企产品升级渠道转型的超级载体吗?

Z时代轻饮酒的消费理念,是小酒馆模式发展的基础

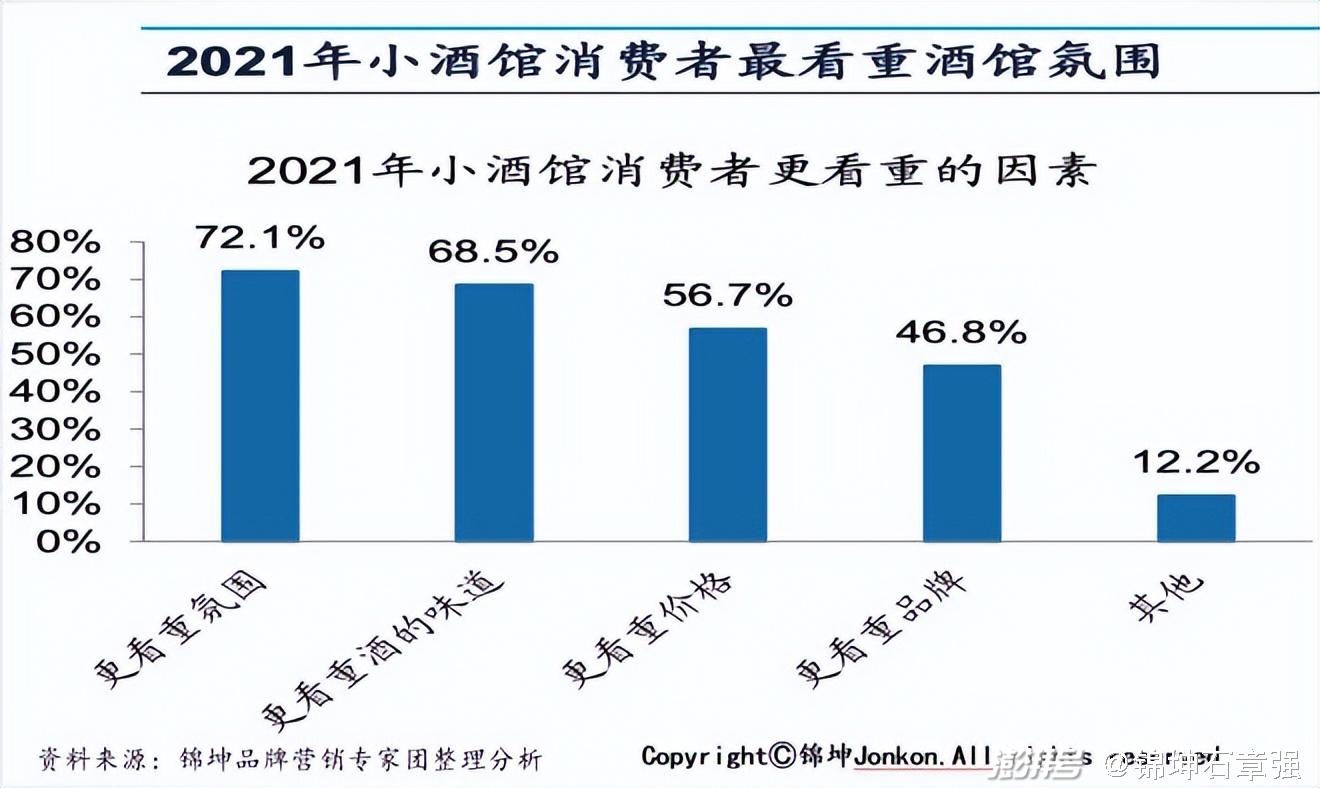

和走“粗犷”路线的大排档相比,温馨有格调的小酒馆受到越来越多的消费者欢迎,和价格实惠相比,氛围是否舒服、有情调、令人愉悦,成为消费者更看中的因素。

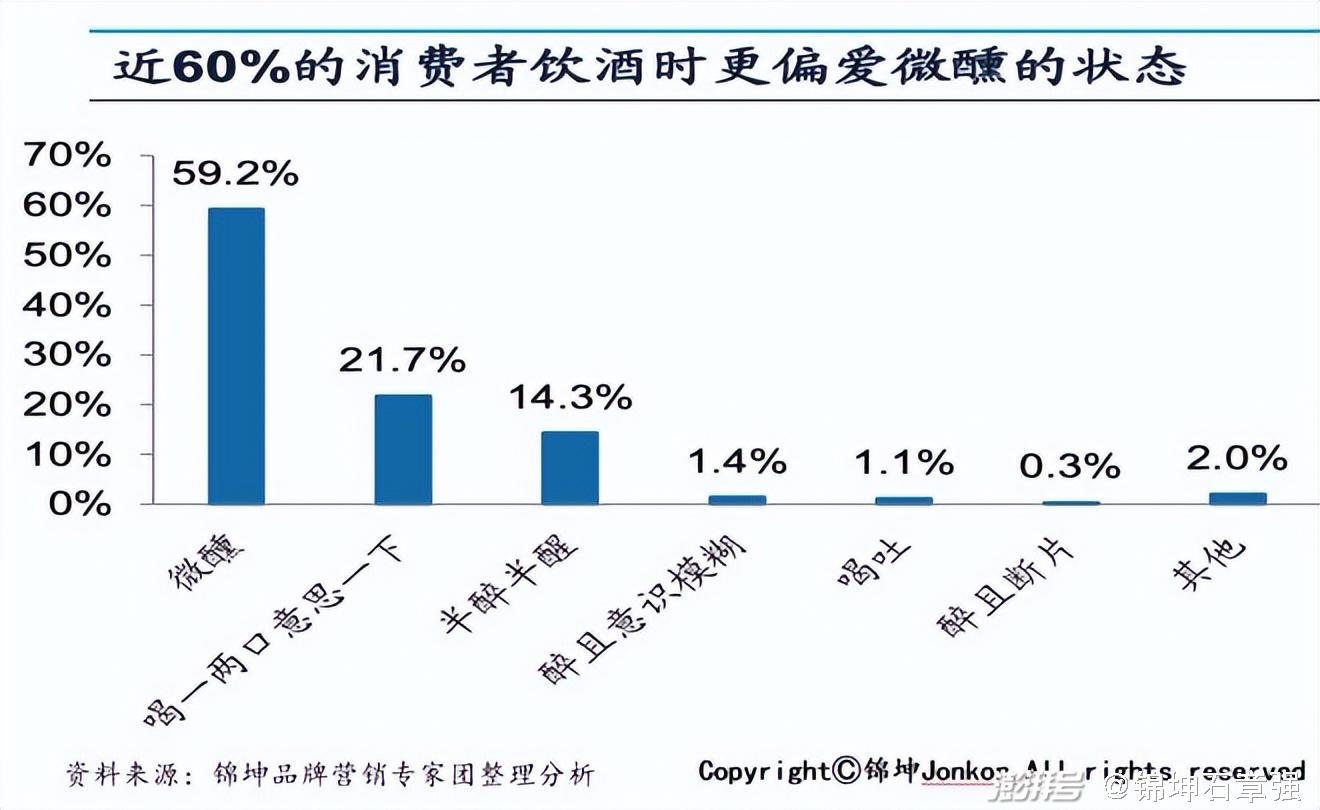

“轻饮酒”的理念在年轻消费者中逐渐普及,越来越多的人更倾向追求微醺感而非酩酊大醉。

根据锦坤品牌专家团队调研,近60%的消费者饮酒时更偏爱微醺的状态。

小酒馆消费者以社交需要、助兴、聚会为主要目的,相比于酒水品质,更关注酒馆氛围。从性别分布来看,女性消费者更喜欢低度酒精饮料(果啤、酒精气泡水等),且相比男性更看重酒馆的音乐、环境(灯光、鲜花、香薰等)。整体来看酒水性价比高、社交氛围营造更好、环境音乐有吸引力的酒馆会更受目标消费群体欢迎。

在此消费理念影响下,小酒馆目标消费人群非常清晰。

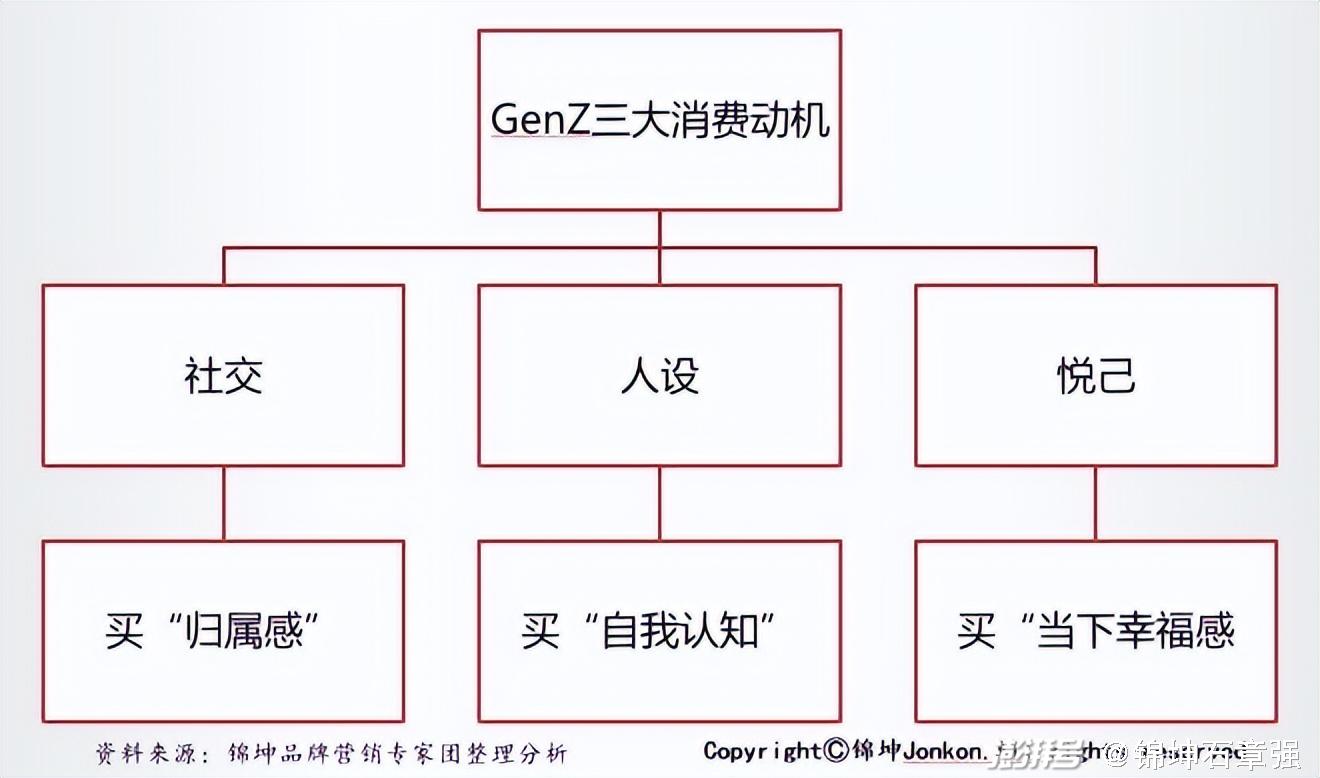

消费场景多元化,迎合社交成主要驱动力,“第三空间”受消费者偏爱。不同于8090后的KTV式的泛社交场景,Z世代的社交更强调多人强互动,参与者之间的联系非常紧密,所以越来越多餐饮业态(咖啡、茶饮、酒馆等)都通过打造线下社交空间吸引客户。深受年轻人喜欢的社交场景剧本杀、密室逃脱等都有喝酒环节增加消费者互动

所以,小酒馆业态是品牌连接用户的超级载体。把具有共同属性的价值人群实现圈层营销,通过圈层强化这些价值人群对品牌的强认知。其中酒馆场景带来的强体验会构建新的品牌认知与消费者关系,在这个社交场所内,将会进一步推动品牌传播和社交裂变。

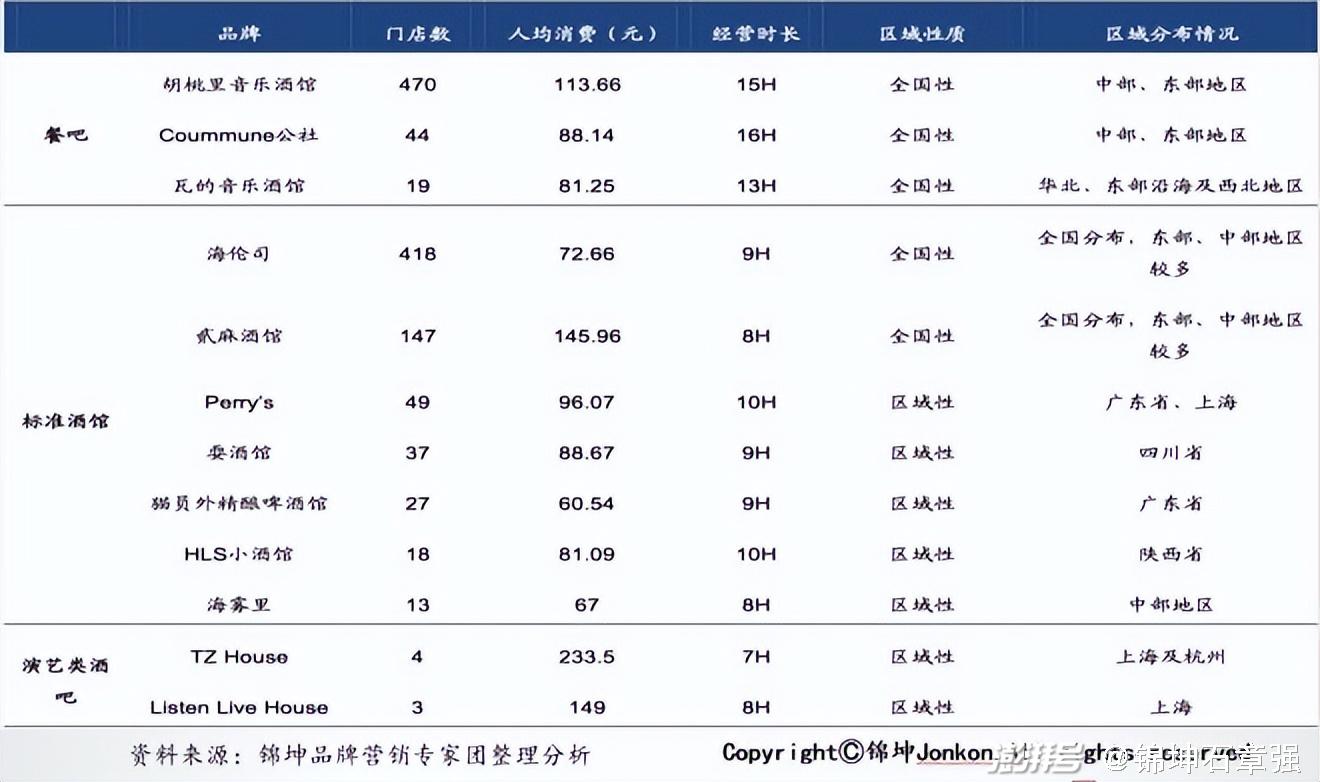

同时酒馆业态衍生出了不同的模式,比如正餐+酒+音乐/社交,代表品牌有胡桃里音乐酒馆;酒+轻餐轻食+社交,代表品牌有海伦司、贰麻酒馆等;比如表演+酒+轻食,代表品牌有TZ House等,而酒+轻餐轻食+社交所代表的消费群体更加年轻,容易标准化可复制,也是未来小酒馆行业的主要模式方向。

有钱有闲的小镇青年们是小酒馆的绝对主力

年轻人是酒水消费的新增长动力,而二三四线城市的小镇青年是消费人群的第一大构成,且在高速增长中。

城市层级越往下,那里的年轻人越是有钱又有闲。尽管一线城市的年轻人收入高于二三线城市,但普遍受制于房价、物价等容易现金流吃紧,而其它地区的年轻人反而有时间和消费升级的迫切愿望。

更重要的是,二三四线的娱乐选择没有一线多。在一线城市,酒馆的市场竞争者并不止酒吧、KTV、夜店,还面临电影、剧本杀、密室逃脱、脱口秀/舞台剧等一系列的竞争。

跟一线丰富的娱乐资源相比,二三四线城市的夜间娱乐活动选择相对较少,小酒馆成为不二选择。

从数据上看,层级越低增长越快已经是非常明确的趋势。

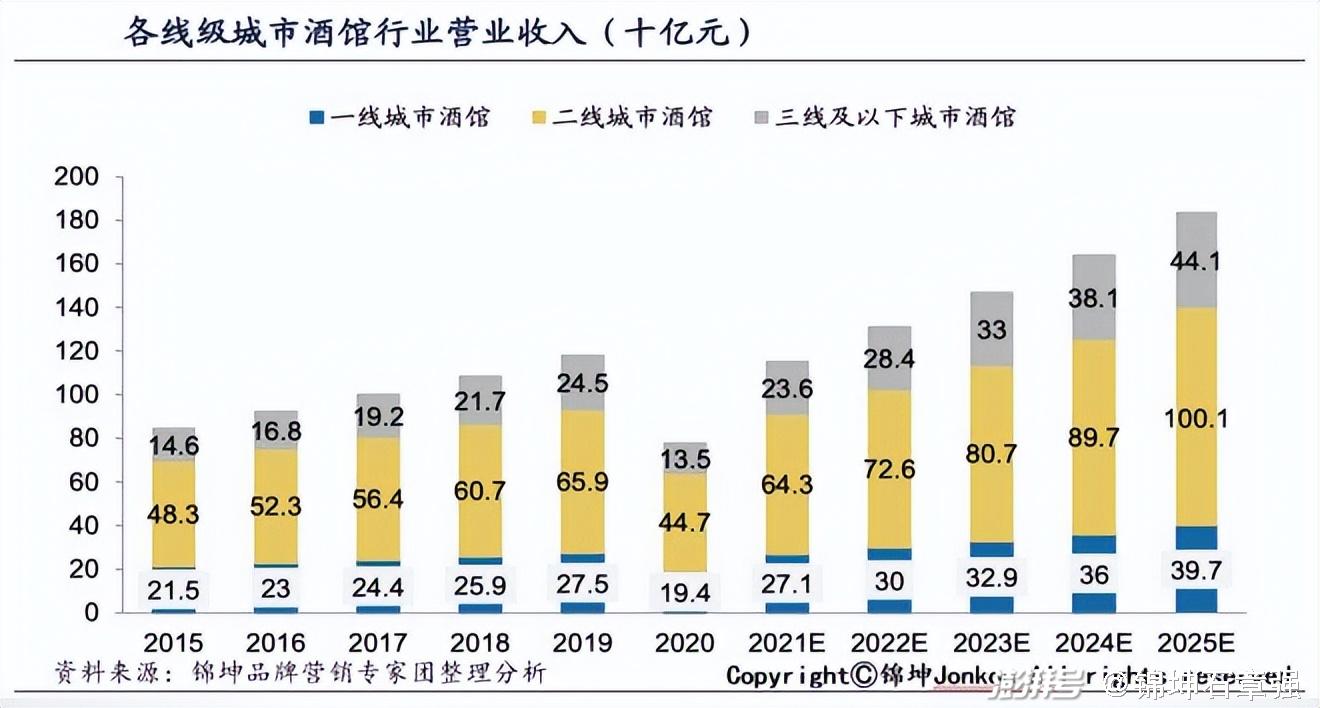

从酒馆收入来看,2015年至2019年期间,中国酒馆行业营业收入从844亿元增长至1179亿元,实现了8.7%的年复合增长率,其中一线、二线、三线及以下城市年复合增长率分别为 6.3%、8.1%、13.8%。目前低线城市酒馆渗透率低,供给较少且供给质量有待提升,随着下沉市场消费潜力不断释放,未来几年低线城市酒馆市场有望快速发展升级。

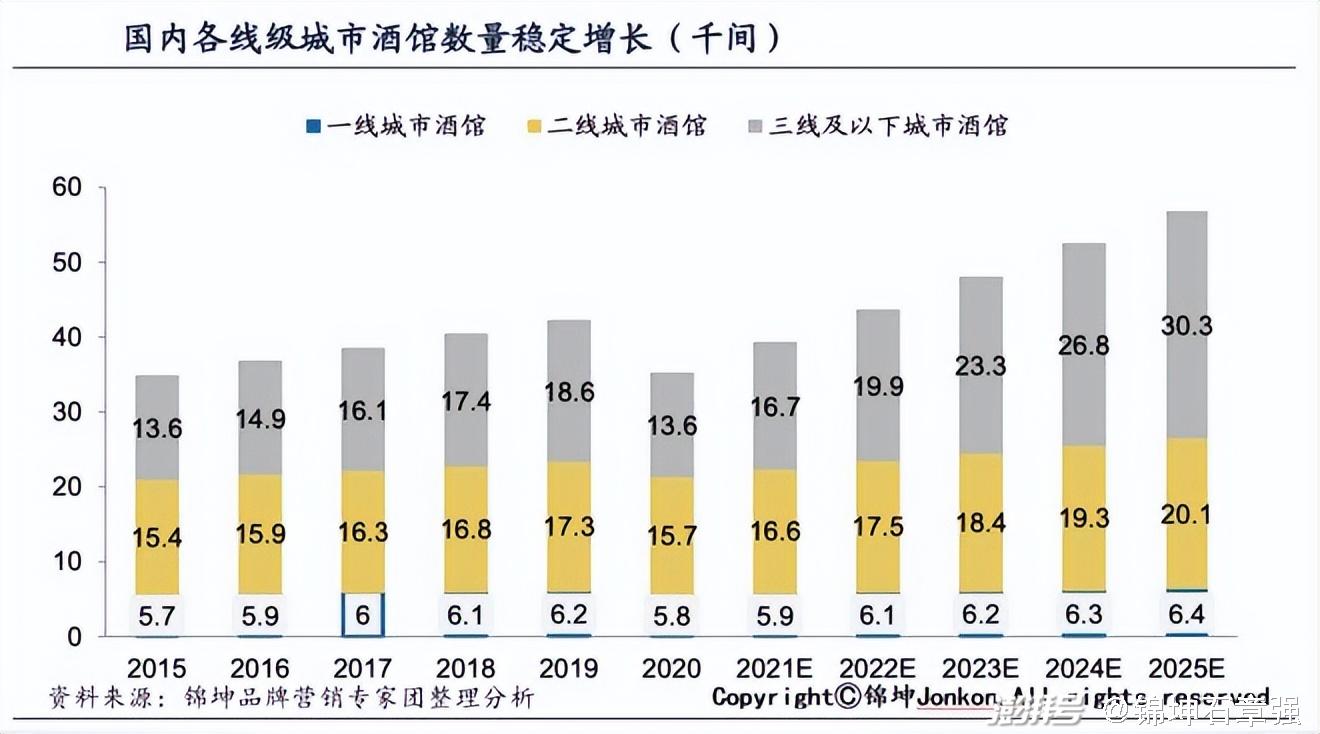

从酒馆数目上看,一二线城市增长放缓,三线及以下城市供给快速增加。2019 年年末,中国约有4.2万家酒馆,相比2015年末的3.5万家,在2015-2019年期间实现了5.0%的年复合增长率。其中一线、二线、三线及以下城市年复合增长率分别为 2.1%、3.0%、8.1%。预计2025 年酒馆数目有望达到5.7万间,一线、二线、三线及以下复合增速预计分别达到2.0%、 5.2%、17.4%。

总的来说二三线城市增速快、空间大、成本低,是未来小酒馆的主战场。

夜间消费的快速崛起,促进了“餐+酒”模式的快速发展

疫情常态化使得消费者把消费场景转移到了非现饮型的零售场景。

除此之外,年轻的消费者的选择越来越多样化,低浓度酒精饮料的出现更获得年轻消费者的青睐,但是这些新的物种它们还需要时间的验证。

即使包括喜茶、元气森林、江小白,他们依然面临着时间的验证。

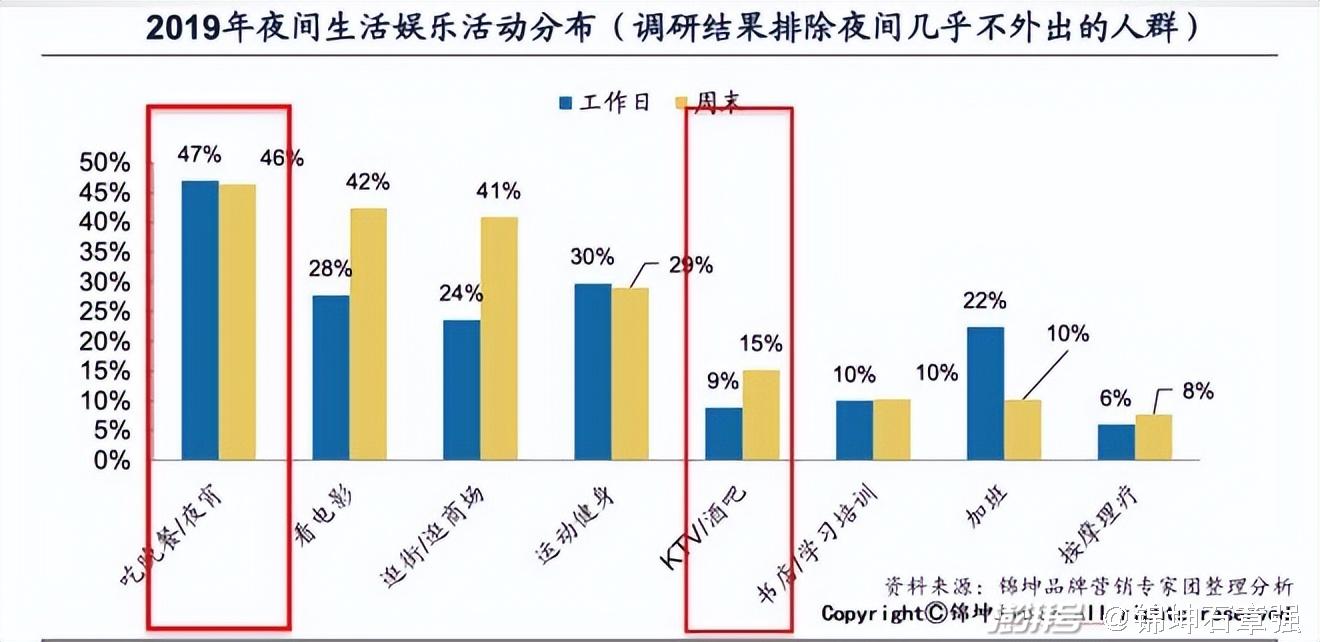

但在餐饮渠道中,夜间餐饮消费增速最快,餐+酒模式占据了半壁江山,其中吃晚餐和夜宵、酒吧占据了一半多的时间,需求非常明显。

同时,从近几年趋势来看,在餐+酒的模式选择上“酒+轻餐轻食”更具操作性与成长性,原因是传统餐饮重餐轻酒、餐品个性化程度高对后厨的要求逐渐增加,SKU多导致门店难复制,连锁化的难度高,而轻餐饮因为菜品标准化、经营连锁化、营业时间长、门店分布密集、日常消费频次高的原因,在我国餐饮市场的流水规模逐步扩大,达到2.6万亿元的市场规模。

小酒馆业态是啤酒行业未来人群需求升级后的重要升级型增量,新成长起来的这部分年轻群体,他们追求的是微醺和社交场景化的体验,这种渠道主要是分为两种,第一种就是餐+酒+社交,传统餐饮和小酒馆都属于这种模式,另外一种则是在另外的消费场景下嫁接进去了啤酒的体验,比如剧本杀中的喝酒局等等。

所以在消费结构升级的驱动下,为了满足消费者追求的多元化的消费体验,“餐+饮”成为了未来餐饮业发展的一种新趋势,在此趋势下,酒馆风潮也开始兴起。

小酒馆开始从多样化发展向头部品牌聚集

一家市盈率超过300倍的“小酒馆”——HELENS

截至2022年2月,国内小酒馆中海伦司拥有854家门店,位列第一,而排在第二名的胡桃里,门店数量是470家,只有海伦司的一半多。但在上市一年后,海伦司的日子却越来越不好过。作为国内首家也是目前唯一上市的小酒馆,海伦司在清明节前夕公布了上市后的首份财报。与增长的营收和经营规模截然相反的是,该公司在2021年净利润亏损达到2.3亿元。资本市场的反应更为激烈。截至4月4日收盘,报价13.78港元/股,相较历史最高价近乎腰斩。实际上,自2021年9月上市后,海伦司股价就从未超过其上市首日达到的最高价25.75港元/股。公司总市值也缩减到171.29亿元。

尽管在一年时间内被“夜行者”们喝出了第二个海伦司,但上市似乎没能让这家企业赚到更多的钱,反而令其迷失在对规模的追逐中,企业的经营困境也逐渐显现。整体来看,海伦司的巨额“负债”,主要是由于大规模开店产生了巨额费用。

接下来几年,海伦司依然准备将重心放在开店上,其招股书曾提及,“计划至2023年底将酒馆总数量增加至约2200家”。但是,在高负债下狂开新店,对于海伦司是一个好的选择吗?经营成本过高,营收结构单一,很难找到规模和利润的平衡点是这家企业正在面对的经营困境,只有开店可以让它实现营收的跨越式增长,海伦司之所以快速增加酒馆数量,是因为在整个中国小酒馆行业还没有形成“巨无霸”的时候,做到品牌化、规模化,能为自己抢占发展的有利时机。

同时,海伦司依然被众多投资机构看好:中金公司研报预计海伦司潜在开店空间约5,524家,国元证券的预测结果为5700家左右,按此推算,未来海伦司的营收规模超过200亿元。

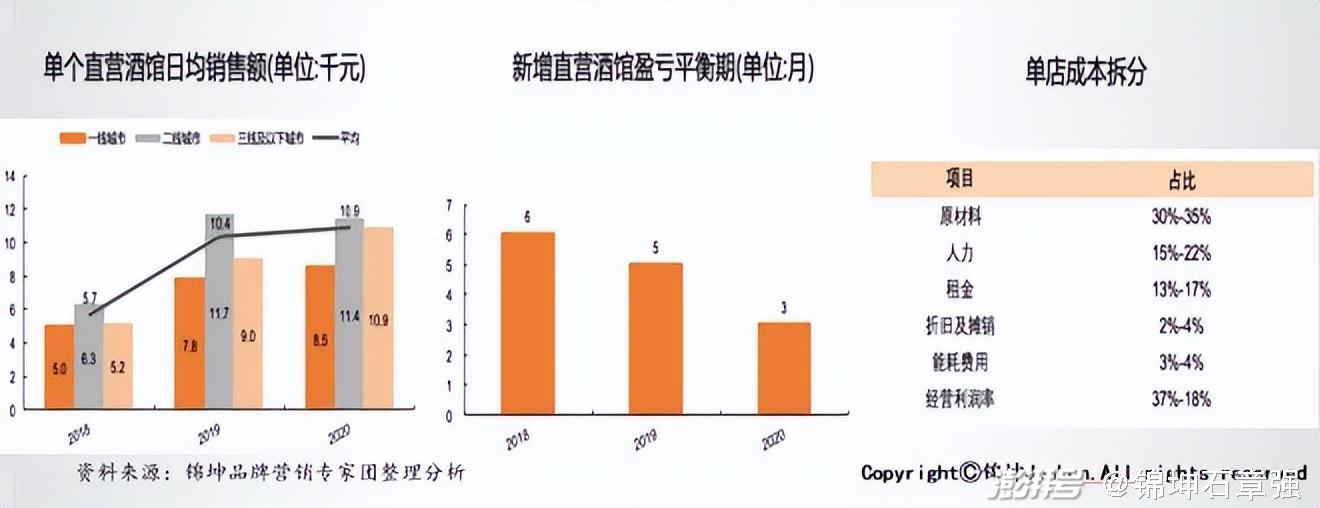

海伦斯的整体的单店本量利高于同行业,具其财报数据显示,海伦司初始投资:单店面积约350平方米,资本开支约90万。 单店日平均销售额:由2018年的5700元上升至2020年的10900元。 新增海伦司酒馆盈亏平衡期不断下降,2018、2019、2020年 分别为6、5、3个月。 投资回收期 若按照26%的经营利润率,投资回收期约为10-12个月。

总结的来说海伦司很好的抓住了现在的年轻消费者的一个心理和需求的,加上产品本身并不复杂,可以不断的去强化供应链管控成本,然后做大做好标准,并通过运营去完成门店和区域的复制及拓展。对于海伦司来说,一代人终将老去,但总有人正年轻。只要盘子够大,养成一只“独角兽”非常轻松。

贰麻酒馆——把产品做到极致,依旧能够占据行业的一席之地

贰麻属于行业的另一种模式:创意中式斗酒+地道的成都鬼饮食=打造具有中国味道的酒馆文化,有着极强的产品体验和消费体验。

与海伦司直营模式不同,贰麻采取合作加盟的模式来拓展市场(目前151家店),贰麻的盈利模式主要有两大块加盟及装修等费用,以及产品、酒水的供应链体系。其中加盟费60万,保证金10万,勘察费5万,每店每个月抽3%的营业额。贰麻酒馆在成都的直营店,主要在当地塑造品牌影响力,其他板块城市通过加盟的模式赚取收益。

但贰麻相较于海伦司,投资更重,回报周期更长,产品更复杂,可复制性弱

贰麻目前的门店数量维持在150家左右,从贰麻的优秀门店分布可以看出,旅游型、消费型城市更容易获得良好的业绩,从单店坪效来看,小酒馆的门店面积并非越大越好,一是和城市特性有关,二是容易规模不经济(上座率+租金成本的影响),贰麻600-700平之间的门店效率最高。

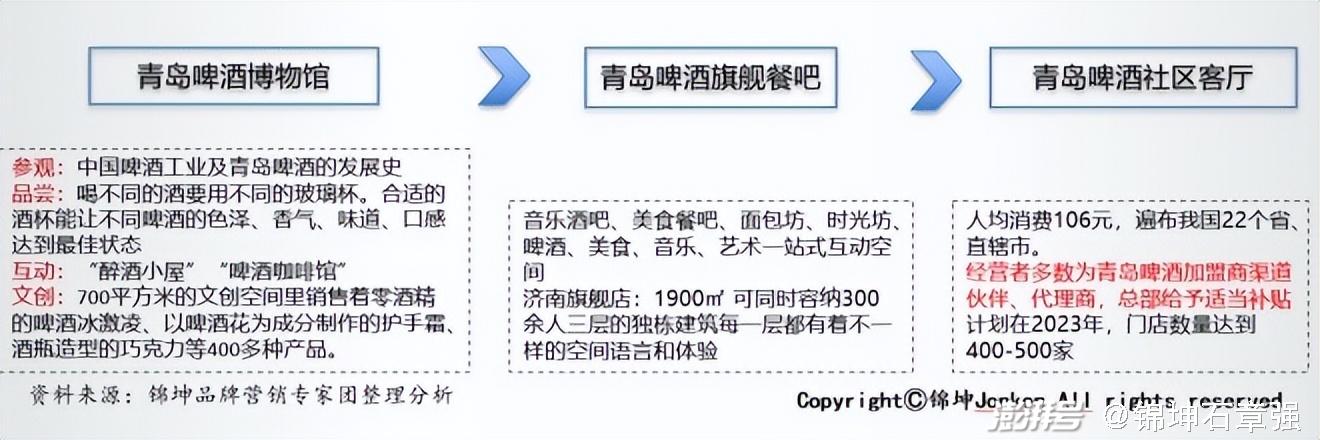

青岛啤酒线下形态从博物馆到社区客厅,把啤酒文化渗透万家

青岛1903标准店的主要特点是产品:当地特色美食+酒。

目前已经形成了三大形态:

1、啤酒博物馆通过参观、品鉴、互动和文创四大功能不断提升消费者对于青岛啤酒历史和文化的深度认知,其中700平方米的文创空间里销售着零酒精的啤酒冰激凌、以啤酒花为成分制作的护手霜、酒瓶造型的巧克力等400多种产品也是品牌跨界的各种尝试,不但有趣,还为品牌未来的发展进行着不断的探索。

2、青岛啤酒旗舰餐吧里面有音乐酒吧、美食餐吧、面包坊、时光坊、啤酒、美食、音乐、艺术一站式互动空间,把线下消费体验做到极致,通过旗舰店树立品牌形象和强化体验认知。

3、青岛啤酒社区客厅,也被官方成为“夜间星巴克”,是现阶段青岛啤酒馆快速拓展的主力模式, 截止2021年10月5日,共有134家门店,人均消费106元,遍布我国22个省、直辖市,经营者多数为青岛啤酒加盟商渠道伙伴、代理商,总部给予适当补贴计划在2023年,门店数量达到400-500家。

百花齐放的小酒馆的业态正在持续破圈和跨界

除了传统酒馆模式之外,跨界品牌也在大力推进本行业与酒馆模式的融合,酒馆行业正在经历百花齐放的时代,不同酒馆业态间的界限逐渐模糊。

餐吧类酒馆在结合餐饮和酒水业务的同时,不断升级自身空间、舞美和音乐,向当下受欢迎的live house方向靠拢。标准酒馆也在探索新的产品形式 (自有品牌精酿、可乐桶),优化酒馆氛围,推出演艺节目。其中耍酒馆就通过不断优化菜品并实现了以菜品作为其爆款引流产品出圈。

新式茶饮、传统餐饮也参与布局酒馆市场。

奈雪的茶于2019 年推出 BlaBlaBar 奈雪酒屋,现有 18 家门店,主要区域为南方沿海省市,主打果味调酒,精确瞄准年轻精致女性目标人群。

和府捞面、喜家德、老乡鸡等餐饮也分别推出了“小面小酒”、“喜家德饺子酒馆”、“老乡鸡小酒馆”等,各自在上海、大连、深圳开出了首家店。“小面小酒”及“喜家德饺子酒馆”均保留了自身餐饮特色,将餐饮产品带入酒馆,推出“面+酒”和 “饺子+酒”的模式;

而老乡鸡小酒馆定位更靠近标准酒馆,小食种类较少。

星巴克 2019 年推出了星巴克臻选咖啡·酒坊 Bar Mixato,现有 3 家门店,主要分布在北京上海两地。

臻选咖啡酒坊白天时段主营咖啡业务,进入夜晚就进入酒吧模式,酒水产品涵盖葡萄酒、精酿啤酒、威士忌以及现调鸡尾酒。

百花齐放带来的是行业的欣欣向荣,也带来了更多发展的可能性,但是从行业自身来说,多品牌跨界入局,有些不过是抱着玩票的心态,无法达到预期的消费体验、以及短期开店关店的影响,都会影响外界以及消费者对酒馆行业的判断。

小酒馆生意看似兴隆的背后是无数单店无法维系的生存问题

小酒馆兴起的原因是正好贴合了现代年轻消费者的社交需求,但是同样社交属性会导致翻台率低,午市人少门店利用率低等问题,三五好友喝酒聊天坐上几个小时情况经常出现,从而形成不良循环,酒馆坪效并不高,如何进一步缩短投资收益周期,酒馆在快速拓展时,10-12个月的回收周期可能是个问题。从门店形象看,大多数酒馆都是以主打中式国潮的风格为主,这让行业本就差异化不大的情况下,进一步加剧了同质化竞争,最终很容易落到价格竞争的境地。

从产品上看,中式小酒馆菜品多以川湘菜为主,清吧模式则是以小吃为主,“餐”的性质不强,产品引流能力不强的情况下,很容易被其他社交空间进行替代,同时啤酒产品更新慢,价格优势低,在消费者心中啤酒产品的价格锚定较低,较难依靠产品创新增加附加值,对比奶茶业态,消费者从感官上很难感知到酒品类的升级,价值感和价格的平衡需要重点把握。

以上诸多原因,都是当下不同品牌小酒馆模式面临的诸多困境,当小酒馆风潮过去,如果品牌还未形成价格、模式等方面的优势,获客能力不佳,或难以负担运营成本,最终将会面临淘汰。

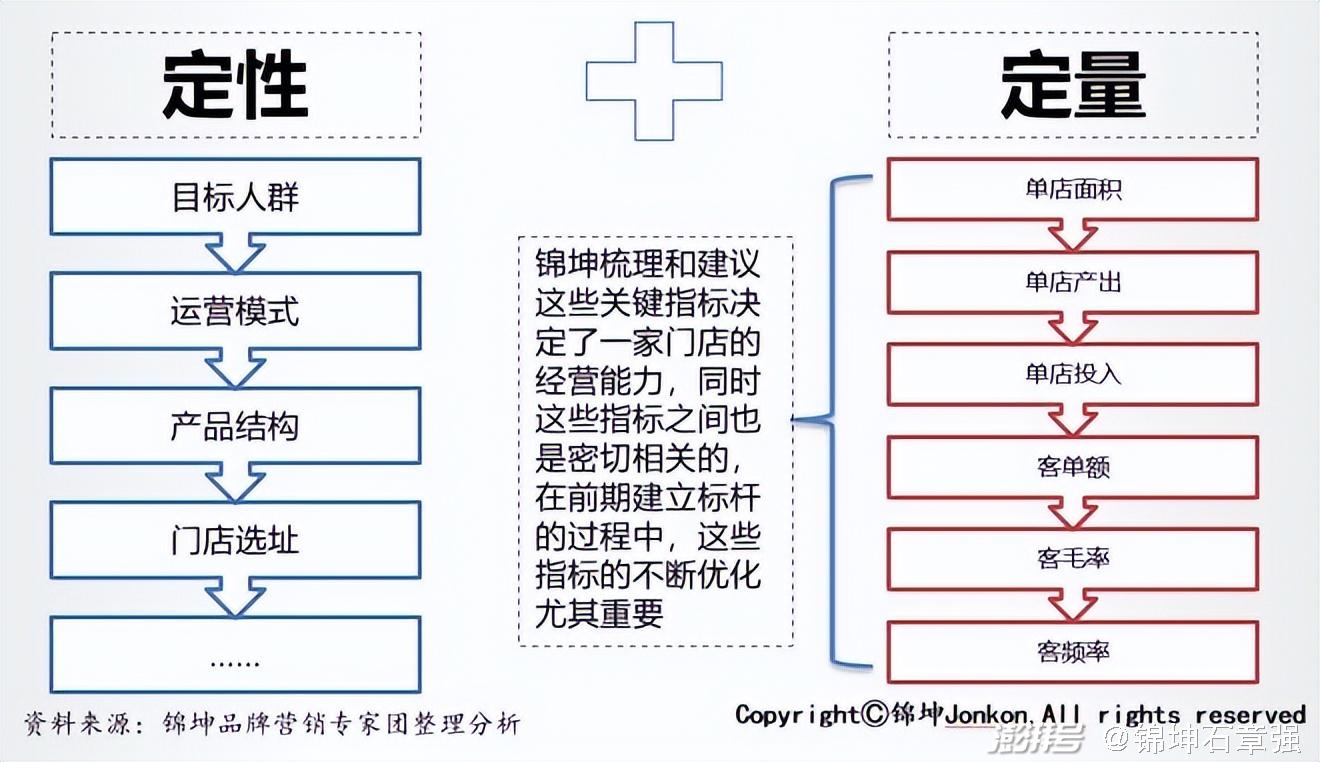

所以,在任何一个品牌的酒馆从0到1,从1到10的标杆建立的过程中,需要定性+定量的进行单店营业力的判定,从而决定是否继续或者调整方向。定性包括目标人群、运营模式、产品结构、门店选址等,而定量分析包括单店面积、单店产出、单店投入、客单额、客毛率、客频率等。这些关键指标决定了一家门店的经营能力,同时这些指标之间也是密切相关的,在前期建立标杆的过程中,这些指标的不断优化尤其重要。

小酒馆行业发展刚起步,未来空间大、增速快,同时机会也多,酒行业专业玩家陆续进场,新一轮跑马圈地即将开始。

小酒馆“酒+万物”的模式才是未来?

如何快速进入小酒馆行业,对人群的深度洞察是关键,“酒+万物”的模式才是未来。

小酒馆未来服务的人群精准定位为“酒零后”,爱社交、爱音乐、爱游戏、爱拍照、爱颜值、爱美食、爱微醺,都是他们的标签,“酒零后”女性消费者已经是小酒馆市场增速最快的消费群体,而在部分高线城市,女性酒馆消费占比已经超过男性,对于小酒馆来说,喝酒不再是男性的专利,如何玩转她经济,也是未来一个重要的增长点。

其次,社交方式是小酒馆的核心关键词,哪里是年轻人社交玩乐的空间,哪里就应该是小酒馆的布局阵地。通过好玩(剧本杀、密室、电竞等)+好吃(轻餐、轻食、轻饮)+好喝(全品类消费)+好看(跨界合作:产品跨界、营销跨界等)进行与年轻消费者全方位的粘接,没有空间和模式的设限才是未来小酒馆模式真正的潜力。

也就是说,未来小酒馆定位不会局限在某一种模式下,因为没有一种社交方式和空间能够满足所有年轻人的社交需求,小酒馆可以连接圈层、连接体验、连接社交、连接IP,满足当下年轻人最时尚的社交方式,通过每家店不同的主题和模式,啤酒+万物,组成一种新的业态。

把握业务发展的核心逻辑才是小酒馆成为超级载体的关键

对于想要进入酒馆行业的酒企也好,还是跨界进入的消费品牌也好,把握业务发展的核心逻辑才是胜败的关键

品牌的发展历程往往从一个点——渠道驱动,线——产品驱动,面——品牌驱动,逐步进入到体和空——平台生态驱动这个阶段,在这个基础上,我们分别需要从早期的点对点的导图,到以渠道为核心突破的地图,然后慢慢的形成整个品牌生态的拼图,而酒馆这种业态对于酒企来说,最重要的是串联的作用,把品牌、产品和新消费者进行串联,把企业的核心资源与外围资源进行串联,从而起到快速推动发展的作用。

成熟的酒类品牌需要“新的活力”。头部品牌在某个赛道中聚焦、升级、扩展,发展到某个阶段之后,必然要尝试新的模式,为品牌注入活力。

其次小酒馆能够为酒企探索新的客群分层,任何品牌,单一打法都会遇到天花板。从专注酒饮到增加“酒馆生意”,可以做很好的客群分层,多维度测试不同市场;

第三点是因为“酒馆生意”大多伴随着夜经济,对于酒企来讲,等同于是开辟了新的领域。人效高、毛利高,让这一赛道具备很大的吸引力,将成为未来新的增长点。

第四则是风口之下,头部品牌积极创新,抢占赛道。若能成功,将在这个赛道下占据高地、抢先话语权。

最后,供应链的成熟作为大后方支持,近几年,国内新酒类供应链和SKU的快速崛起,为酒馆经济做足了铺垫,这也是酒企进入酒馆行业最大的优势。

小酒馆这个风口,目前市场中以丰富的形式存在着,每个城市也有一些代表品牌。而酒企入局,更多的是一种“未来社交场景”的尝试,同时,人效高、利润可观,也是一个重要原因。

同时我们需要把握好所有的业态变化、模式变化,这个渠道变化的核心逻辑,还有我们的产品跟用户的连接,分别从原来简单粗暴批发流通的连接,慢慢的通过活动、通过产品来加强品牌与消费者之间的联系频率,现在需要通过酒馆这个新业务,增强品牌与客户之间的衔接,而在未来可以通过酒馆这个新业态,把品牌的B端和C端在整个价值链和利益链上的获利点打通,最终构建产品跟用户之间的形成一个深层次的连接。

酒馆的兴盛,得益于几点:一是消费升级大趋势,不只是价格升级,而是生活品味的升级,吃点+喝点,更具情调;二是客群年轻化,酒文化也悄然变化,变得时尚、克制、重点在“微醺”而非“大醉”;三是女性经济崛起,这群更加“讲究”的人群,让小酒馆应运而生,为年轻女性打造正当且合理的饮酒场景。

酒企作为拥有小酒馆天生产品基因的企业来说,如何从批发零售,走向终端体验,如何从B2B走向B2C,都面临着巨大的挑战,这就要求企业从战略到运营都要进行革命化的升级和迭代。

(本文来源于锦坤完成的中国酒水酒馆行业品牌发展报告的部分相关内容。锦坤系全国知名品牌服务商,专注于产城园企品牌打造及连锁与互联网品牌营销服务,先后辅导服务了400多家专精特新企业、300多家行业头部品牌、200多家上市公司、100多家城市品牌和100多个家电品牌以及50多家中国500强和20多家世界500强。石章强系锦坤品牌创始人、上海品牌委创始秘书长、上海市政府品牌专家委员。)

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司