- +1

化工持续火热:环氧丙烷,化工中间体能否乘风而起?

作者/星空下的夹心糖

编辑/菠菜的星空

排版/星空下的阿良

除了今天最热的磷化工、氯碱等外,化工中间体这个赛道还有没有看头?今天咱们就来盘一盘,作为常见的化工中间体——环氧丙烷,到底值不值得参与。

环氧丙烷这个行业长期供不应求。2021年上半年,环氧丙烷价格更是直逼2万元/吨,单吨利润在5000元以上。然而,由于近两年大量环氧丙烷产能落地,叠加惨淡的下游需求,环氧丙烷跌入了万劫不复的深渊。

贪婪之后,即是恐惧。

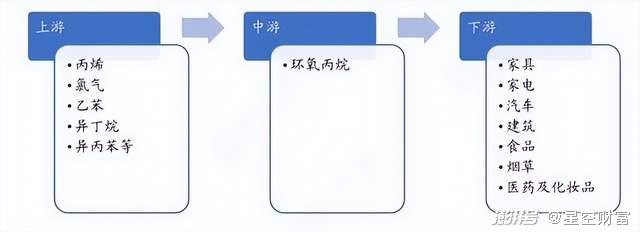

一、聚醚多元醇是环氧丙烷最大的下游

环氧丙烷(PO)是石油化工的重要中间体和重要的基本有机化工合成原料。其化学性质活泼,易开环聚合,可与水、氨、醇、二氧化碳等反应,生成相应的化合物或聚合物。

环氧丙烷的上游是其上游原料是丙烯及制得丙烯所需的石脑油和丙烷,再往上就是石油。环氧丙烷的下游应用广泛,主要用于生产聚醚多元醇、丙二醇和各类非离子表面活性剂等,下游衍生产品近百种,数量庞大而且应用逐渐丰富。在环氧丙烷的下游中,聚醚多元醇的消费占比达到76%,遥遥领先其他产品;碳酸二甲酯/丙二醇领域的需求占比为8%。

大多数软软的、隔音隔热的填充材料都是由聚醚多元醇-聚氨酯制成。当然,由于配方不同,聚醚多元醇的性能也千差万别。终端下游主要包括冰箱冰柜隔热材料、建筑隔热材料、汽车内饰、沙发坐垫、玩具织物等等。因此,环氧丙烷的下游十分广泛。但整体来看,家具、汽车、建筑和工业绝热等四个领域是环氧丙烷最重要的下游。

环氧丙烷的生产过程中有一定的危险性,传统的氯醇法存在设备腐蚀严重、生产污水量大等问题。但整体而言,环氧丙烷的技术壁垒有限,新产能的投放较为容易。同时,由于环氧丙烷的上游为石油化工,而我国又是贫油国家,因此我国的环氧丙烷行业在全球并不具备定价权,同时也依赖进口。

2021年我国环氧丙烷产能539万吨/年、产量370万吨,消费量和生产量均位列全球第一。同时,我国是全球环氧丙烷产能最大的国家,也是世界上最大的环氧丙烷生产国和最大的环氧丙烷净进口国。

二、2021年上天,2022年入地

咱们看看这么常见,又这么容易生产的环氧丙烷是怎么暴涨的?

2021年2月,极冷寒潮“袭击”美国,其境内几乎100%环氧丙烷装置受到影响,美国又是国际重要环氧丙烷输出国,导致国际供需面失衡,环氧丙烷价格一路飞涨至2万元/吨,单吨利润在5000元以上。然而,随着越来越多新产能的投放,供不应求的情况不断缓解,环氧丙烷的价格也是一路“跌跌不休”。截至2022年6月28日,山东市场环氧丙烷跌至9500-9600元/吨,刷新2020第一季度以来最低纪录,单吨利润已经不足1000元。

三、半天不来车,一来来三辆

据隆众资讯统计,理想状态下,2022年共计224.5万吨/年新增产能。这是什么概念呢,相当于2022年产能增加了40%。在需求没有大幅提升的情况下,如此多的新增产能投产,势必会对供需格局产生破坏性的影响。

那么,是什么原因导致了投产潮的出现呢?

2020年之前,我国环氧丙烷产业供需呈现供不应求的状态,属于化工产品中利润回报率偏高的原料中间体,进而吸引了大批投资者的跑步入场。同时,环氧丙烷又属于关键中间体,很多公司担心供应链受制于人,规划了大量环氧丙烷产能。

事情发展到这,还不算太坏。毕竟新产能从规划到投产需要一定时间,不同公司的产能彼此错开,全国产能逐步提升,对供需格局的冲击较为有限。

然而,2020年新冠肺炎疫情突发,打乱了大家的投产节奏,导致大量新产能投产延后。好比说你在等公交,半天不来车,一来来三辆。现在环氧丙烷的情况就类似于“一来来三辆”。

2021年作为国内环氧丙烷集中扩能的首年,见证了供需格局从紧平衡到宽松平衡的过渡。2022年有更多的环氧丙烷产能投产,可能性较高的新增产能项目如下表所示。虽个别存延期可能,但如此数量的产能释放,2022年作为集中扩能期的第二年,环氧丙烷市场将面临更大的挑战,甚至有一夜入冬的可能。

资料来源:隆众资讯

四、寂静的夏天

夏季是环氧丙烷的传统淡季,而2022年的夏天则是格外的艰难。首先,进入酷暑季节,沙发、座椅、床垫、枕头等需求下降,导致下游终端企业出产率走低。同时室外施工受限,房地产等建筑行业进入淡季,整个聚醚多元醇-聚氨酯产业需求受到影响,生产厂家对后市充满忧虑。

另外,沙发床垫等家具产品与房地产行业息息相关。2022年上半年,中国房地产销售低迷,竣工数据惨不忍睹,市场下行压力持续,市场信心不足。虽然市场普遍认为随着疫情的恢复,房地产竣工情况会有一定改善,但到目前为止,市场整体的供求和成交都没有明显转暖的迹象。

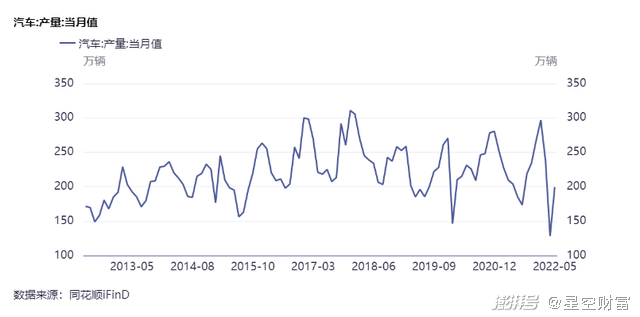

环氧丙烷的另一个主要下游是汽车。广东、上海、吉林作为我国汽车工业产业聚集区域,三个地区乘用车产量占据全国产量的28%,2022年3月起,国内疫情形势严重,上海、长春等地恰恰是重灾区。虽然当前汽车生产已经逐渐恢复,但传导到环氧丙烷仍需时日。

冰箱冰柜数据也不乐观。2022 年 1-5 月,国内家用电冰箱产量 3380.5 万台,同比-8.11%;出口量 2649 万台,同比-12.14%。国内冷柜产量 1565.6 万台,同比-8.20%。当然,夏季是冰箱冰柜销售的旺季,后续的销售情况,还是值得我们关注的。

后续,预计随着疫情的好转,生产运输的恢复,建筑、汽车、家电等行业的需求会有缓慢的提升,但恐怕全面恢复依然遥不可及,能赶上“金九银十”就很不容易了。不管怎么说,对环氧丙烷而言,2022年的夏天算是荒废过去了。

有趣的一点是,环氧丙烷2022年上半年的悲剧,追根溯源后发现竟是在2020年种下的。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司