- +1

3年收5家,上市物企开启团餐收购,闷声赚钱的时间不多了

方兴未艾的万亿团餐市场,从不缺「抢筹者」,这次物企来了。

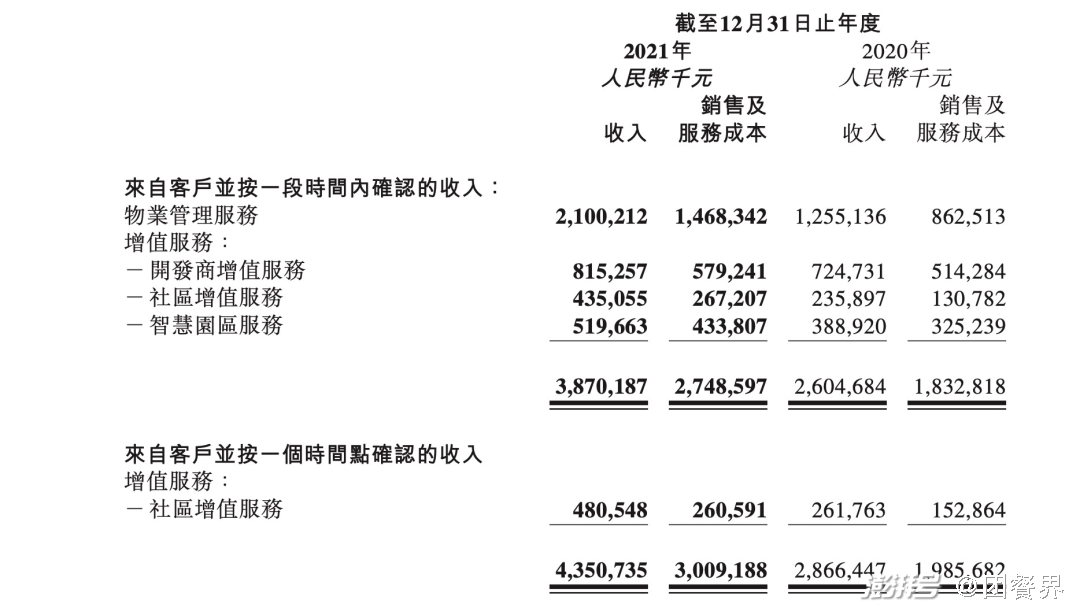

今年3月25日,老牌上市物企新城悦服务公布2021年全年业绩财报,2021年,新城悦服务实现营业收入约43.5亿元,同比增长51.8%,营收增速及毛利率水平均位居行业前三。

同期,新城悦服务的团餐类增值业务营收达3.13亿元(计入未并表的「上海学府餐饮」),同比2020年暴增538%。

这也是新城悦服务去年收购长三角地区老牌团餐企业「上海学府餐饮」后,交出的首份亮眼成绩单。

而「物业+团餐」的业务模式,在世界范围内是被成功验证过的,并曾「培育」出了康帕斯、索迪斯、爱玛客三家世界500强。

在此之下,随着中国民生、食安、健康政策的约束与保障,团餐需求持续稳定增长以及福利化团餐市场进一步开放,中国物业房企们开始跑步「入场」了。

新城悦服务开启团餐业务收购,力图成为中国版「索迪斯」

资料显示,2021年-2022年,新城悦服务先后与「上海学府餐饮」、「苏州海奥斯餐饮」达成股权战略合作,强化在企事业单位、医院、高校、商务楼、园区等后勤餐饮、工厂/园区餐饮领域的深度合作,力图打造“物业+餐饮”的新型后勤服务模式。

而新城悦服务前者收购的「上海学府餐饮」,是长三角地区知名的团餐服务提供商,成立时间超过18年,在营项目点超过60家,服务客户包括复旦大学、华东政法大学、华东理工大学、上海理工大学等高校,太平洋保险、中国移动、中国电信等国内大型企业,以及上海虹口区税务局、上海普陀区政府、上海静安区检察院等政府机关,并曾入选「团餐百强企业」。

后者收购的苏州「海奥斯餐饮」实力也不俗,成立7年多,在营团餐项目超过68个,遍布长三角城市群,并且在工厂及园区业态有着丰富的团餐服务经验。

再加上2020年收购的「(成都)诚悦时代」,不到3年,新城悦服务在管团餐项目就超过了百个,营收规模直逼一家中等规模的团餐公司。

但新城悦服务在团餐方面的布局,并未止步于此。

根据新城悦服务2021年业绩发布会现场透露的信息显示,新城悦服务在团餐方面近两年的目标主要是完成在长三角地区深度的布局。

“去年我们在上海和苏州完成了收购,另外可能下一步会在苏南地区像常州、南京等地区能够再做一到两家的团餐公司收购,完成我们在最核心的长三角地区业务的覆盖”3月28日,新城悦服务首席战略官、董事会秘书尤建峰在公司的年度业绩会上表示。

而与其它「搅局者」不同,团餐业务带给新城悦服务的收益不仅局限在团餐服务本身,而是可以通过团餐这一细分需求作为切入点,迅速抢占同一业主所需的其他类型物管服务,实现团餐业务和主营物业服务的联合拓展。

比如上文提及的新城悦服务团餐业务西南片区品牌「诚悦时代」,通过综合的团餐业务和物业服务、非居业务的拓展能力,先后在成都招商银行、庐州银行成都分行、中国移动四川分公司等项目上取得了佳绩。

“五年左右,我们在团餐业务上的收入规模和服务质量都能够达到行业全国前列,收入规模能够达到10个亿以上”尤建峰说。

最终,通过「大社区+大后勤」的整体战略,新城悦服务的目标是成为索迪斯、爱玛客、康帕斯这样的国际著名后勤服务公司。

而当下,除了新城悦服务外,一众上市物企都盯上了「团餐」这块大蛋糕。

团餐成香馍馍?众物企「跑步」入局团餐市场

2020年 11月23日,保利物业服务股份有限公司收购广州和创中味餐饮服务有限公司51%股权。

据悉,和创中味成立于2018年11月15日,注册资本为200万元,实质是保利物业和老牌团餐公司广州中味合资成立的团餐品牌,主要面向高校、写字楼、社区市场提供餐饮服务,目前广州中味持股49%。

同年3月,万科正式成立食品事业部,主要布局生猪养殖、蔬菜种植、企业餐饮三大领域。在餐饮业内人士看来,所谓的「企业餐饮」,就是团餐业务。

在食品事业部成立之后,万科也升级了业务架构,架构中的BU(战略业务单元)数量增至7个,这也标志着团餐成为了万科战略层面的业务之一。

但实际上,万科开食堂不是新鲜事,早在10年前就已开始,可称得上是一名团餐「老兵」。多年后突然发力,也并非临兴起意,实则有着更深远的筹谋。

之后,2021年4月13日,碧桂园旗下的物业集团「碧桂园服务」也成立了「碧鲜惠餐饮」,并100%持股。

有房地产业内人士认为,「碧桂园服务」设立餐饮服务公司,是欲拓宽社区增值服务,抢占社区团餐板块业务。

此外,另一家港股上市物企「金科服务」,在过去的一年,也在团餐领域不断发力。

2021年5月20日,与凯撒旅业签署战略合作协议,除旅游业外,双方还将围绕团餐等业务展开深度合作。去年8月,金科服务与九龙高新集团牵手合作,其中也包含团餐服务。

今年1月25日,「金科服务」又完成了对「(重庆)金辰酒店管理」100%股权收购,「金辰酒店管理」旗下的团餐服务项目有13个,主要为政府、银行及企业提供团餐服务。

截至2021年上半年,「金科服务」取得收入25.85亿元,同比增长88.8%。同期,团餐业务隶属的社区增值服务板块的收入为6.52亿元,较上一年同期的1.26亿元大增419.0%。

另外,包括「远洋服务」、「特发服务」、「星盛商业」、「世茂服务」等多家港股上市物企都在直接或间接地以社区为原点,增加团餐配套服务。

可见,「瓜分」客户餐桌,物企们心照不宣,反之对于传统团餐公司来说,闷声赚钱的时间不多了。

收购增收示范效应加剧,练内功、走出去抗衡竞争

从财报数据可以看到,国内上市物企收购优质的团餐业务标后,带来了巨大的增收创利,可以预见,收购示范效应将加剧,从而导致传统团餐公司的生存、拓展空间将进一步被挤压。

因此,在「团餐界」看来,保持忧患意识、查缺补漏,在「晴天修屋顶」就变得格外重要。特别是对于还想独立发展的中小团餐公司来说,打磨产品力、提升品牌影响力、构建数字化运营能力以及集约化发展,已是一门前置必修课。

除此之外,不断提升认知,让企业「走出去」,让业务有序多元发展,也是对冲风险、应对激烈市场竞争的有效手段。

比如,物业房企能来做团餐业务,同样,团餐企业也能走出去做物业服务。

2021年10月13日,美餐和千喜鹤与「绿城服务」达成合作,发布了两个「融合物业服务」的新品牌——「雅昉美」及「蒂枫」,正式宣布进军物业领域。

所以,竞争从来不可怕,可怕的是停滞不前。

跨界打劫的时代已经来临,干掉你的,往往不是你的对手,而是来自于不同行业、不同领域的人。

这种情况下,只有不断向每一个优秀的伙伴学习,不断合作,才能自我超越。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司