- +1

微商们正排队IPO

在朋友圈消失的微商,完美诠释了一句话,比你挣钱的人还比你努力。你以为它消失了,其实没有,人家只是躲起来悄悄筹备上市去了。

2022年刚刚过半,就已经有四家微商准备IPO。

先是年初敷尔佳和创尔生物相继更新招股书,一家冲击创业板,一家转战北交所。后是5月,巨子生物向港交所递交招股书。紧接着6月,锦波生物北交所IPO申请获得受理。

但这些排队等着IPO的微商,在招股书里把自己描绘成一家家DTC品牌,对曾经的微商往事不是遮遮掩掩,就是一笔带过。

巨子生物在招股书里大书特书重组胶原蛋白专利和创始人的「类人胶原蛋白之母」头衔,绝口不提曾为自己贡献过半营收的西安创客村;敷尔佳称自己为「中国领先的医用敷料提供商」,也没有太多关于分销联盟系统平台的描述。

这些谋求上市的微商品牌,都在有意识的与代理商做切割,一门心思的奔向新消费的流量洼地,小红书、抖音和淘宝直播间成为他们新的心头好。

可即便是粉饰了招股书,微商品牌想要成功洗白上岸,也并不容易。

1

微商们密集排队IPO的原因,既有内部因素,也有外部影响。

内部因素可以归结为愈发严格的监管环境下,一些微商过去习以为常的灰色方法无法继续。

今年「微商教母」张庭因涉嫌传销被查,去年年底自称「微商教父」的龚文祥自称因税务问题而一夜破产,更早时候一代微商网红品牌鼻祖欧束高管团队,也因涉嫌组织、领导传销活动罪被逮捕。

而外部影响则是来自疫情和直播带货。

疫情之前,微商靠举办线下的代理招商大会吸金,一次全国的代理大会,成交额动辄千万级甚至上亿,微商的高周转和高毛利优势被发挥到极致。2020年之后,活动延期、工厂停摆、物流失畅,微商完全没有收入进账,还要承受巨大的成本支出。

疫情相当于切断了微商的生存链条,而直播带货则直接戳破了微商的价格假象。

直播间将品牌与消费者关联到只隔一层电子屏幕,主播将品牌方利润压到最低,没人再会买300多元一盒的微商产品了。流量的转移相当于压垮了微商的私域玩法,如今品牌的标准动作,是在公域铺量做种草投放,和找主播带货。

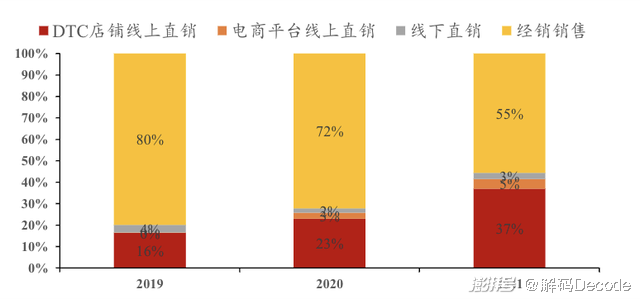

而微商们选择上市也有迹可循,例如一度是巨子生物出货大户的西安创客村,在2019年贡献了集团过半营收。此后两年,其销售额不升反降,营收占比也下降到29.3%。敷尔佳2018年的线下营收占比达到了88.2%,随后便开始一路下滑,到2020年已跌至70.9%。

与之相对的,是微商直销渠道的营收占比越来越高:敷尔佳的线上直销收入3年翻了23倍,巨子生物在2021年靠直销卖了6.89亿,直销营收占比也提升到44.4%。

从朋友圈到直播间,从微信群到小红书,再从一层层的代理人到直接卖货的DTC,微商的致富套路也就从「左手事业,右手家庭」和喜提和谐号,变成了小红书上一篇篇笔记和直播间里交给主播的坑位费。

但在这个过程中,新的问题出现了:流量成本居高不下,营销投入连年增加。

2

翻开微商上市递交的招股书,不难发现它们有一个共同点:轻研发,重营销。

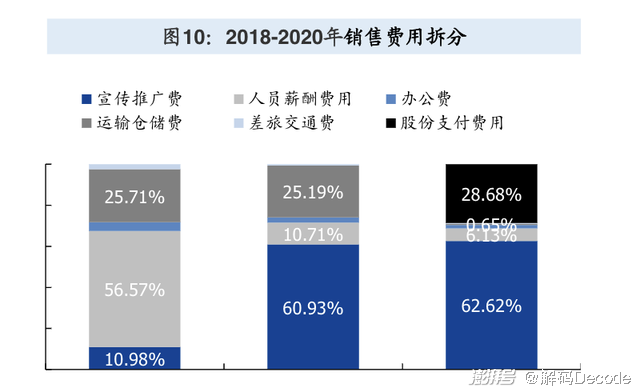

至于研发能轻到什么程度,可能很多人都不相信。2018-2020年,敷尔佳的研发费用仅为31/60/148万元,研发人员只有2人,而对应的销售费用却是0.21/1.15/2.65亿元。

国盛证券在一份研报中进一步披露,敷尔佳的销售费用中占比最高的是宣传推广费,2019年和2020年都超过了60%。

根据招股书,这些费用被用于:

1)保持在天猫等头部平台的曝光度,加大电商营销投入,如天猫直通车、钻展、品销宝等平台推广工具;

2)拓宽其他渠道,如将京东旗舰店调整为直营,增开考拉海购、抖音、微信小程序等直营店铺。

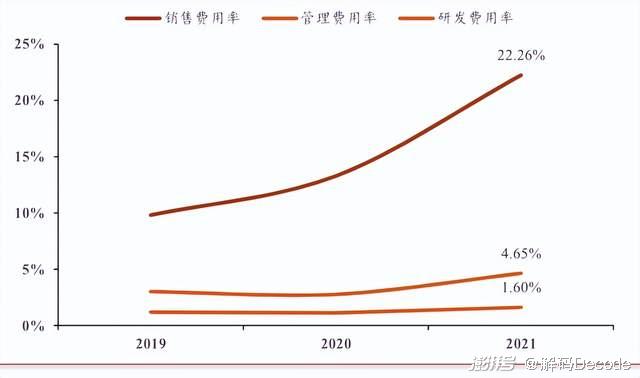

相较之下,巨子生物2021年的销售费用率为22.26%,较2019年增长12.45%,而同期研发费用仅增长0.41%至1.6%。

巨子生物在招股书中解释,主要由于公司提高线上平台营销费、平台服务费及新媒体合作费用导致,公司线上收入占比增大,品牌产品推广也随之增加。未来,直销渠道中线上比例的进一步上升可能会持续导致销售费用率的提升。

贝泰妮和华熙生物也都是营销狂魔,数据显示,这两家企业的营销费用占营收比分别为41.79%和49.24%,而对应的研发费用占比仅为2.99%(1.13亿元)和5.75%(2.84亿元)。

这种轻研发重营销背后,实际上是微商掌握了新消费品牌的套路:通过不断烧钱营销去扩大消费者基数。但如此带来的后果就是,自此陷入高营销、高营收、难赚钱的怪圈。中国的完美日记和美国的Allbirds都是一路增长一路亏,很难逃出这个圈。

换言之,微商们可能刚从私域营销的泥潭里爬出来,又掉进了新消费品牌的沼泽,而且会越陷越深。

粗看巨子生物或敷尔佳,会产生一种错觉:DTC省下了营销费。这里的「省」,只是省去了中间环节,随着越来越多品牌直面消费者,广告宣传攻势只会一浪高过一浪。

过去几年,敷尔佳赞助了数档电视真人秀和综艺节目,如《妻子的浪漫旅行4》《花花万物2&3》《谁是宝藏歌手》等,费用总计近7000万;KOL直播合作同样造价不菲,头部主播在部分品类的直播费用(坑位费+佣金),高达销售额的30%-50%。此外,品牌还得持续在小红书、抖音等平台铺量做种草。

巨子生物也是如此,根据招股书,其线上营销开支主要包括平台营销费、平台服务费及与KOL合作的相关费用,2019-2021年分别为0.65亿元、1.25亿元、3.06亿元,占销售费用比重68.8%、78.7%、88.4%。

虽然直销模式提高了毛利率,例如巨子生物2019-2021年直销渠道毛利率91.1%、91.1%、90.1%,而经销渠道毛利率则为81.3%、82.1%、85.0%。

但多出来的钱并不是直接入袋,而是要交给主播和电商平台。对微商们来说,以前可控的代理人换成了不可控的电商平台,从赚「会员费」到被抽佣金,落差简直不要太大。即便这样,为了推广品牌和知名度,营销层面仍要大笔投入。

转型的代价反映在各家公司的财务数据上,一方面是经营成本上涨,2018年到2020年,敷尔佳的营销支出增加70倍,巨子生物在2021年的线上营销占营收比例接近20%。

另一方面是利润水平的下滑,报告期内,巨子生物的净利率从60.1%下滑至53.3%,敷尔佳则从53.4%下降到40.9%。

3

对微商而言,冲击IPO可能是必须要做的事,否则无法维持转型新消费过程中大量的资金需要,尤其是营销,赞助、主播、KOL哪个不要真金白银。

这一点从各家的招股书中也能清晰地看到。

例如敷尔佳就直言不讳,计划将18.9亿募资中的6.4亿用于扩大产能、0.56亿用于研发、3.02亿用于补充流动资金,8.8亿用于品牌营销推广。甚至划分了营销预算的去处,1.6亿上交给天猫,1.15亿用于网红博主合作,另给网红直播预留了1.5亿佣金预算。

巨子生物虽未明确列出资金用途,但也称“将继续投入线上营销活动,包括直播带货、KOL合作和广告投放”。

巨额的营销投入效果如何,暂且打个问号。毕竟,烧钱做品牌的大前辈完美日记,如今已是市值仅剩3%、濒临退市的尴尬局面。可是想要洗白做品牌,不烧钱做营销又不行。

但如今可能烧钱做营销也要不行了。

国家对医美行业监管政策的越发严格,给巨子生物、敷尔佳等此前主打医美面膜的企业泼了冷水。

2020年1月,国家药监局发文称,根据《医疗器械通用名称命名规则》要求,不得含有「美容」「保健」等宣传词语,不得含有夸大适用范围或其他具有误导性、欺骗性的内容;不得存在「械字号面膜」的概念,医疗器械产品也不能以「面膜」作为其名称。

2021年12月31日发布的《第一类医疗器械产品目录》,明确将“医用冷敷贴、医用冷敷头带、医用冷敷眼罩、冷敷凝胶”从第一类医疗器械目录中删除。

而巨子生物的可复美医用敷料,就将「械」字号作为卖点,可复美、可丽金面膜40元/片的高价就靠这个「械」字来站台。

4

当然,促使微商们前赴后继IPO、大把撒钱搞营销的原始动力,还是利润足够大。

巨子生物提交招股书后,多家证券在研报中齐刷刷的写下同样的注脚:

盈利水平处于行业上游,研发投入低于行业平均。

表现在实际产品上,就是标价188/盒(5片)的面膜,成本为24元,算下来每片成本不到5元。

这些成本极低售价又极高的面膜到底是不是智商税有待检验,但即使冠名了第一季浪姐的梵蜜琳,在广告片里也没有一个姐姐真的往脸上涂。

思埠集团创始人、微商教父吴召国最早嗅到了直播带货风口,但他没能在快手完成自己的转型,反而是一个微商晚辈借助一场价值7000万的婚礼,成功把微商嫁接到了直播带货。

直播带货未必是压死骆驼的最后一根稻草,微商们也就灵活就业,不放过任何一个稍纵即逝的机会。当年那些草根逆袭的财富故事,换了个形式又在新的地方上演了。

参考资料

[1] 巨子生物、敷尔佳等公司招股书

[2] 微商不但没死,反而还上市了,有数DataVision

[3] 新消费研究之胶原蛋白行业:巨子生物,平安证券

[4] 医美面膜:先行者敷尔佳,国盛证券

[5] 民生商社“庖丁解牛”拆析招股书(五):巨子生物,民生证券

[6] 功效面膜“三傻”,一个比一个拉垮,妍读商业

[7] 抖音时代:详解品牌商家加速布局抖音的商业逻辑:直播电商的“蜜糖与砒霜”,东吴证券

免责声明:本文(报告)基于已公开的资料信息或受访人提供的信息撰写,但解码Decode及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司