- +1

2022H1咖啡茶饮赛道投融资盘点:有人狂奔,有人慢行

2022年上半年转瞬即逝。回首半年来,因为疫情的影响,新消费赛道的创业者和投资人都备受煎熬,但却并没有停止前进的步伐。

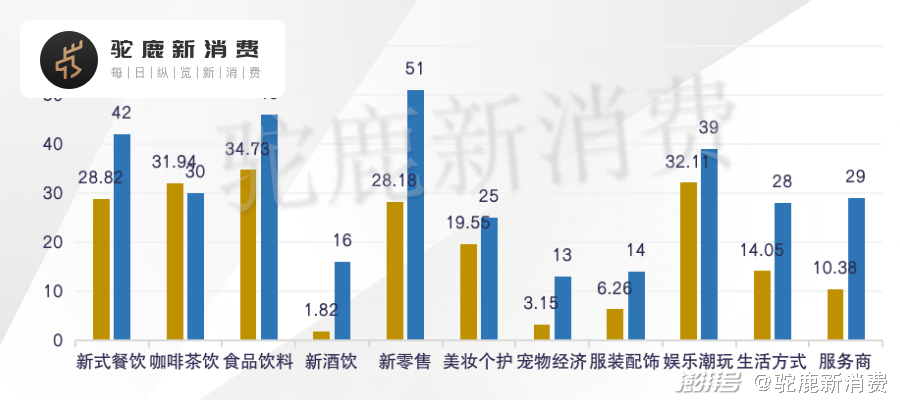

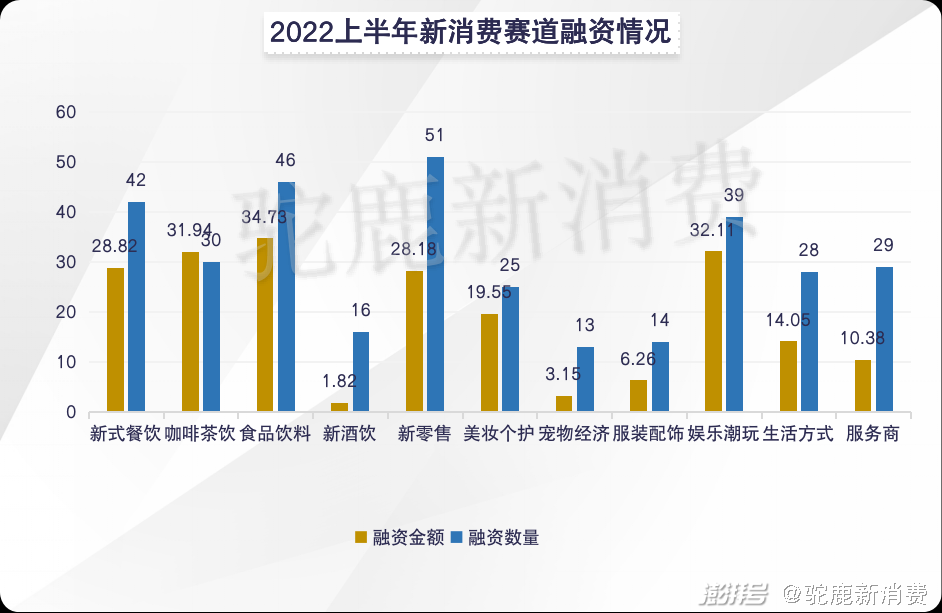

据驼鹿消费研究院将于近日发布《2022H1新消费产业投融资趋势报告》显示,2022年上半年新消费产业共发生333起融资事件,融资金额超过210亿元。

根据报告中相关细分赛道的详细投融资情况,驼鹿新消费将推出系列解读文章,全面盘点和解读各个赛道的发展趋势。本篇文章将聚焦咖啡与茶饮赛道。以下是详细解读:

咖啡茶饮作为新消费赛道热门的垂直领域,过去半年来,受到行业整体融资遇冷的影响,融资规模一度陷入低谷,但投资的活跃度不减,依然是消费投资人们的重点关注对象。

资本不再青睐?

据驼鹿新消费持续跟踪发现,2022年上半年,咖啡茶饮赛道在资本市场始终保持一定热度,甚至获得融资的品牌数量还保持了一个稳中有升的态势。

不过,从2022年1到6月,已披露的融资金额情况来看,基本呈“倒V”曲线走势,一季度持续爬升,3月份达到高点13.26亿元;二季度则大幅下滑,5月份创半年最低1亿元,虽然六月份有所微增,但依然处在低谷状态。

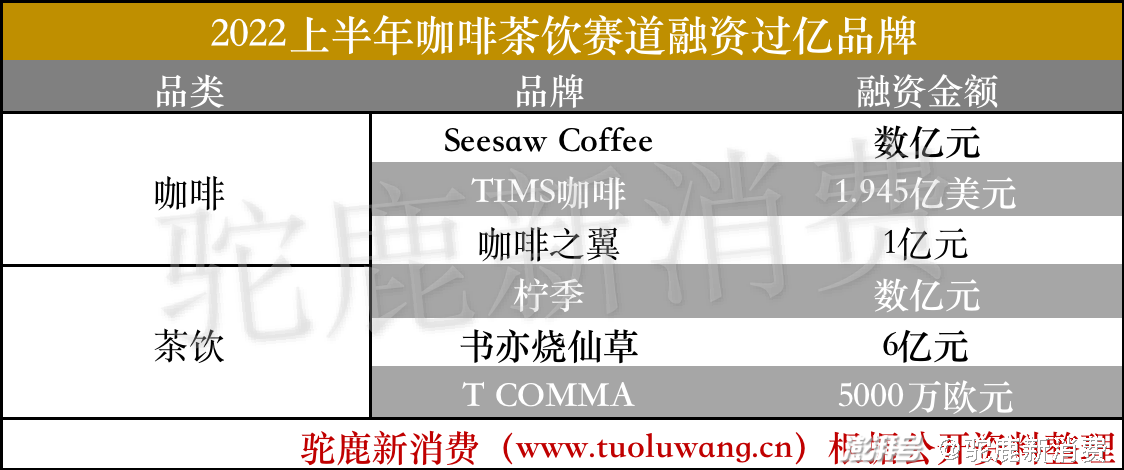

2022年上半年,咖啡茶饮赛道共有6个品牌获得过亿融资。其中,饮品连锁品牌书亦烧仙草在2月份获得6亿元的战略投资,咖啡品牌TIMS在3月份获得1.945亿美元(合计约13.03亿元)的额外融资,这也是2022年上半年咖啡、茶饮两个细分领域分别已知获得的最高融资金额。

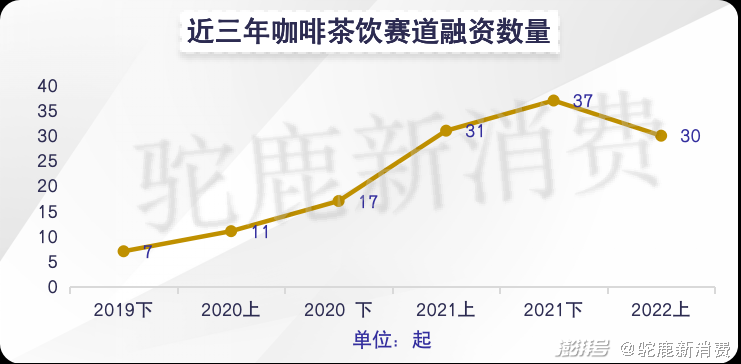

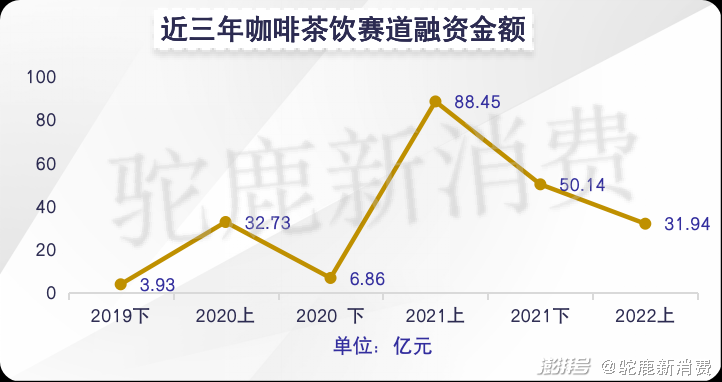

放长到近三年的维度进行对比,在受到疫情在国内各个主要城市间或爆发的影响下,2022年上半年里,咖啡茶饮赛道依然发生了30起融资事件,与2021年相比依然保持较高水平。这透露出资本市场依然看好咖啡茶饮赛道,只不过赢得投资人青睐的关键或许不再是品牌热度,而是企业自身的盈利能力和商业模式健康程度。

以半年为一个观察维度,近三年中,咖啡茶饮赛道在2021年上半年曾创下88.45亿元高点。2021年里有两家新茶饮品牌获得超十亿元融资,分别是蜜雪冰城在2021年上半年获得20亿元融资和喜茶在2021年下半年获得5亿美元(合计约33.47亿元)融资。而在2022年上半年,这一赛道的融资金额已持续下跌至31.94亿元,且期间也再未出现单轮融资金额高达数十亿的品牌。

驼鹿新消费分析认为,流入市场的资金减少,一方面和新消费市场资本红利的消失有关;另一方面还在于现制饮品业务逐渐接近天花板,想要重新跑出一家现象级品牌已经很难,未来想要有所突破就必须从技术、产品、渠道、供应链等多方面不断强化自身竞争力。

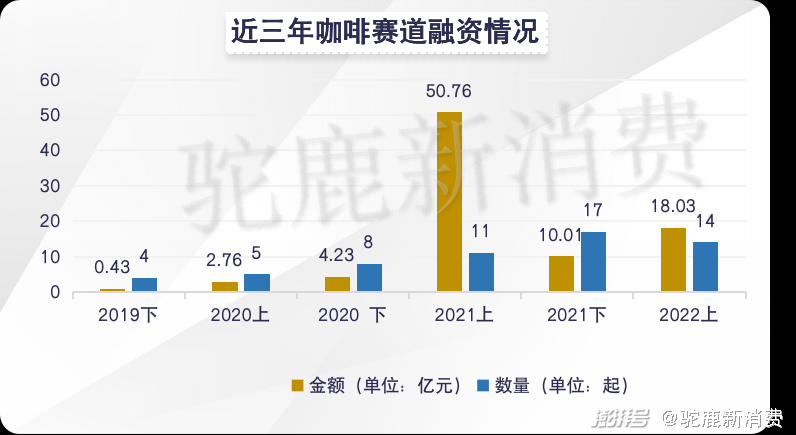

聚焦到咖啡和新茶饮这两个细分赛道,2022年上半年咖啡领域发生14起融资事件,融资金额达18.03亿元(另有6起融资金额未披露);新茶饮领域则发生16起融资事件,融资金额达13.91亿元(另有3起融资金额未披露)。

同时,根据窄门餐眼统计的数据显示,咖啡类和餐饮类在全中国目前的营业中门店数分别为103694家和425455家,其中,2021-2022年5月,咖啡类门店净增9624家,茶饮类门店负增长15210家。

总体来看,与新茶饮赛道相比,咖啡赛道更为吸金,在加速增长的同时也有更大的发挥空间,咖啡市场或将迎来更大爆发;而新茶饮类门店数近乎是咖啡类门店数的四倍,原因在于新茶饮赛道更早迎来风口,不过当下扩张步伐正在放缓。

咖啡狂奔

今年上半年,咖啡赛道1-6月,融资数量分别为0起、1起、2起、3起、4起、4起,融资总金额超18亿元。其中,TIMS咖啡获得1.945亿美元(合计约13.03亿元)融资,是已知近6个月內咖啡茶饮赛道获得最高金额的一笔融资。

在已披露融资金额的8起融资事件中,TIMS、Seesaw、咖啡之翼三个品牌融资过亿,余下5起融资千万级的品牌包括花田萃、小洋侨、SO BUFF等国产品牌,在精品咖啡的浪潮中,咖啡本土化成主要趋势,国内咖啡品牌不断涌现。

已经过去的上半年,在面临新一轮原材料涨价,叠加疫情反复导致门店客流不稳定的情形下,餐饮行业的日子并不好过,但咖啡作为其中的垂直领域却逆势增长,呈现出门店快跑、巨头入局的态势。

相关数据显示,国内主要咖啡品牌正在加快连锁化的步伐。一方面,以星巴克和瑞幸为代表的连锁巨头以绝对的门店优势持续领跑,星巴克2022财年第二季度财报显示,至第二季度末,净新开门店97家,其在中国的门店达到5654家;根据瑞幸官方公众号发布的“一周新店”消息统计,2022年1月3日-6月26日,瑞幸净新开超900家门店。

另一方面,以Manner、Seesaw、NOWWA为代表的受资本热捧的“新咖啡”们也在加速扩张。3月,Manner咖啡官方宣布,齐开173家门店,覆盖上海、北京、深圳等10个城市,6月Manner咖啡再次宣布50+新店齐开;与此同时,NOWWA挪瓦咖啡也在6月官宣将于6月21日-7月20日新开100家门店,涵盖上海、成都、武汉等29个城市。

比热门咖啡品牌门店“杀疯”更让市场震惊的,是上半年中不断传出的商界名企跨界卖咖啡的消息。年初,中国邮政的第一家“邮局咖啡”在厦门落地营业;2月,天津“狗不理包子”成立高乐雅咖啡食品(天津)有限公司;5月,知名运动品牌李宁和通讯科技巨头企业分别申请注册“宁咖啡”、“一标咖啡吸收宇宙能量”的商标引起互联网热议;6月,时代商业首家自营咖啡馆“TIMES·C CAFE”开门迎客。

让众多咖啡品牌开启倍速模式,商界巨头大胆跨界投钱的背后,是国内咖啡市场极具想象力的增长规模。艾媒咨询的数据显示,2021年中国咖啡市场规模约为3817亿元,消费者已突破3亿人次,据预测,中国咖啡市场进入一个高速发展的阶段,预计行业保持27.2%的增长率上升,2025年中国咖啡市场规模将达10000亿元。

诚然,咖啡作为一个“舶来品”已经完成了从个性化到大众化的转变,并逐渐渗透到人们的生活方式中,功能性和社交性越来越凸显。咖啡的高频、高复购以及高成瘾性的特征,也是品牌急于打造规模效应的重要原因,当喝咖啡成为中国老百姓的刚需,那咖啡店或许也会和便利店一样随处可见。

不可否认的是,2022年上半年,咖啡品牌的主力市场依然徘徊在一二线城市,而下沉市场的消费端还有待发掘和撬动,也存在更大的想象空间值得去探索。不过,低线城市生活节奏相对较慢,对于咖啡的需求也并不稳定,想要渗透进去的品牌需要支付更大的市场教育成本,也需要经历一段消费习惯培养周期。

茶饮慢行

从上半年的投融资数据来看,新茶饮赛道6个月内的融资数量分别为2起、4起、3起、2起、1起、4起,融资金额近14亿元,相比于2021年上、下半年,融资金额和数量双降。

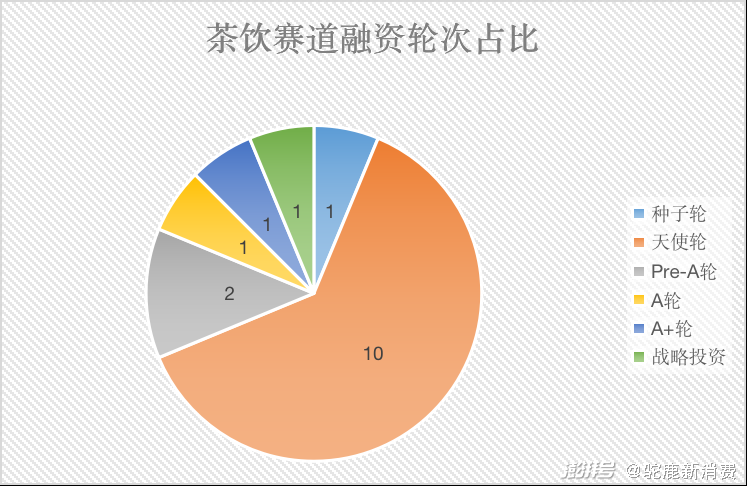

上半年新茶饮赛道融资轮次主要集中在天使轮,受到资本青睐的品牌绝大部分为进一步细分的新兴茶饮,如中式茶品牌“一念草木中”、西北茶饮品牌“放哈”、现代派专业茶品牌“ONCHA开始喝茶”、专为爱美女性提供的“胶囊茶语”等,通过主打不同场景或切入细分人群成为年轻品牌抢占市场的新机会。

当越来越多的新品牌入场,市场逐渐趋于饱和,新茶饮消费趋于常态化,行业增速和增量都开始放缓。而由于顶不住市场增长的压力,新茶饮头部品牌在今年上半年纷纷开启降价潮。

今年2月,喜茶带头宣布将进行全面的价格调整,标准茶饮降到30元以下,并表示接下来还将推出“1字头”的饮品。随即,奈雪的茶也宣布多款产品价格下调,推出20元以下新茶饮产品线“轻松系列”。乐乐茶也在产品线上做了调整,宣布推出20元以下产品,最低至8元。

虽然降价能够迎来一时的消费浪潮,但事实也证明,品牌还是需要回归到产品本身,无论降价,还是联名,抑或是添加多少辅料,消费者终归需要的都只是一杯饮料,只有符合大众消费预期的产品才有更长远的未来。

虽然茶饮口味多样化和大众化的特点,使其比咖啡更早迎来风口,但过了跑马圈地的阶段后,也需要寻找新的增长点,于是,我们看到,今年上半年,不少新茶饮品牌加快布局零售业务和咖啡业务。

瓶装饮料和茶包是头部新茶饮品牌的主要衍生品。喜茶推出了爆柠茶、轻乳茶、果汁茶、气泡水等瓶装饮料,有数据显示今年618期间喜茶爆柠茶系列产品销量突破200万瓶;奈雪的茶也有冻干水果茶、乌龙茶、茶礼盒等产品在售;茶颜悦色不仅推出了门店同款茶底,还配合推出茶糖等小食。

可以预见,未来新茶饮品牌的零售业务或将延续“内卷”传统,而一旦这一业务成长为支撑新茶饮品牌的第二增长曲线时,与食品饮料行业的头部企业正面交锋也不可避免。

另一方面,在激烈的行业竞争和处于下行周期的经济环境下,为了进一步提高自身的估值,讲出新的故事,咖啡和茶饮头部品牌已经开始互相杀入对方的腹地。4月,“书亦烧仙草”投资了咖啡品牌DOC;5月,刚刚成立一年多的“柠季”全资收购了咖啡品牌RUU;6月,喜茶也投资了少数派咖啡。

总体来看,资本和流量的风口带来的红利始终是短暂的,随着消费者对产品认知越来越深,品牌之间竞争越来越激烈,咖啡和新茶饮赛道在未来必然要经历一个残酷的淘汰赛。

(备注:融资情况以披露时间为准,对于向市场公开金额的融资,计算中用实际数字。对于没有公开的金额融资,部分融资额数据为估算值,计算方法为:数百万=300万;数千万=3000万;数亿=30000万;近亿元、亿元及过亿元=10000万;千万级=1000万;百万级=100万,美金经过换算,未披露融资金额未计入。数据经公开数据整理,仅供参考,不构成投资建议。)

撰文:崔志蕾 | 编辑:李君

出品:驼鹿新消费

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司