- +1

杨文斌:投资的噪音与信号 | 深度观点

杨文斌先生

Mr. Philip Young

香港大学SPACE中国商业学院客席副教授

芝加哥大学商学院工商管理硕士(MBA)

奥玮咨询公司(Oliver Wyman)资深顾问

英大泰和人寿保险公司

台湾全球人寿保险公司独立董事及海富通基金管理公司独立董事

香港大学SPACE学院杰出教师2020/21

信息的时代,数据爆炸,信息接收不完。一早起来,朋友圈,订阅号平台的各种分析,新闻媒体的各类消息,轰炸你的脑袋瓜,这些信息约有99%是噪音,只会误导你的投资判断。本文就是要帮助读者在投资时,分辨无用的噪音与有用的信号。

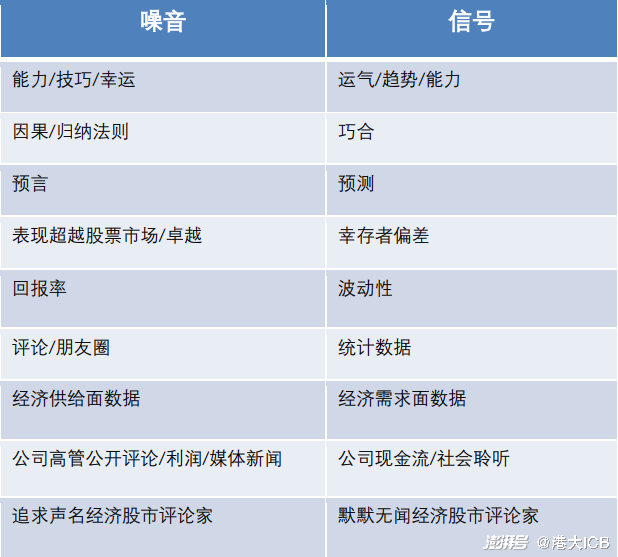

表一:常见的噪音与对应的信号(来源:作者编辑)

我将常见的噪音与信号整理在表一,本段解说与投资相关的噪音与信号。信号是经得起时间考验,而噪音只是在当下可能有道理,但经不起时间考验。读者一定相信是时势创造英雄,不是英雄创造时势。但是许多人却是倒果为因,看到结果,从结果倒推原因,归纳出名人成功的原因,写成“成功十大法则”之类的励志书籍。当我们看到成功人士,其实同时存在更多失败的烈士。一个成功的作家,背后至少有 1万个找不到出版社的潦倒作家。他们绝对不会比那些成功人士不努力,不聪明,没有做事方法,不会带人,没有理想。只是时运不济。时运就是偶然,就是波动性。统计数据只能对在统计时点还存在的对象做统计。已经被淘汰的对象不在统计样本之内,这也叫做幸存者偏差。加勒比海盗电影的第三集片名叫做 Deadmen tell no tales ,是我最喜欢表达幸存者偏差的话。国内的数据机构统计PE基金的回报率,就有幸存者偏差的问题。假设数据机构在2021年做统计分析,发现从2008年以来,中国PE基金的平均年回报率是15%。因为数据的样本只能包含在2021年年底做统计时点还存在的基金,哪些已经清盘失败的基金数据不在样本内。如果将这些已经清盘的基金收益率包含在样本,实际世界的回报率一定会低于15%。

从发表言论人的立场,也可以分表出噪音还是信号。上市公司高管在业绩发表会上说的话,不能对股价有负面效果,都是修饰过。多数人在公开场合说的话,多是噪音。一个经济学家或是股市大咖,越是出名,越是在乎外界对他的名声看法,说话内容越是含蓄,修饰,无法说真话。在大数据时代,社会聆听的方法可以真正知道群体的关心点与行为趋势,这是好信号。

上市公司公布的财务数据多聚焦在营收与净利润的同比增长率。我教公司财务作假的课程里面,告诉学生财务作假的手段。营收,净利润是最容易作假,但是现金流很难作假。因此我要求学生在看公司报表时,一定先看现金流表。若是现金流表不过关,就不必要看利润表。因此净利润数据是噪音,现金流是信号。

看经济统计数据时,更是要区别信号与噪音。通常用GDP的增长率代表经济增长率。从支出面要素,GDP增长来源有民间消费,政府消费,民间与政府的投资(固定资本形成),还有海外市场对我国的净需求(出口 – 进口 = 出超)。消费,投资,净出口三个要素中,民间消费与净出口代表需求,是投资的有用信号,而政府消费与固定资本形成的投资代表供给面。经济的持续增长依赖需求的力量。因为依赖供给面的要素,虽然短期可以创造 GDP,但是需求没有跟上,创造的供给,未来就会成为过剩的产能,拉低整体经济的效率,完全不可持续,所以供给面的数据是噪音。过去政府主导的几次去产能,就是在投入供给面后,需求没有跟上的结果。图一是国内的民间消费变化,从2021年,民间消费的增长率储蓄向下,民间没有能力,或是不愿意消费,是读者在判断未来经济增长力道可持续性的重要信号。

图一:社会消费趋势(来源:国家统计局)

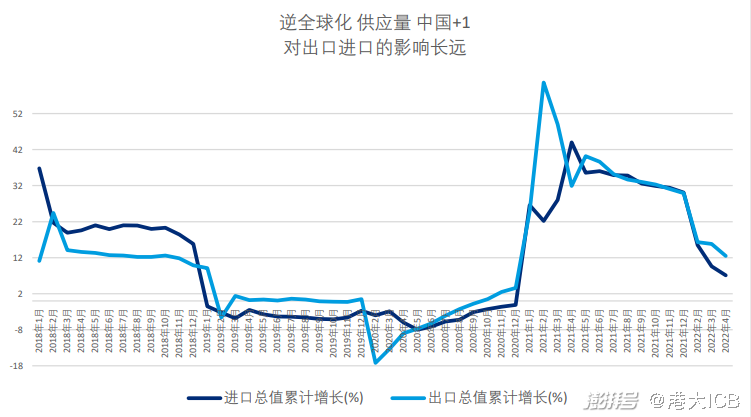

GDP增长另外一个重要的需求要素是出超。我们看进口与出口分别用美元计价的增长率。全球供应链因为应对疫情后的风险管理举措,从原来主要依赖中国为生产基地,改为中国+1 的策略。美国、加拿大培养中美、南美为新的供应链基地。西欧与英国则培养中欧,南欧,北非为其新的供应链产地。加上新的冷战形势,地球是平的概念基本瓦解了,地球再度回到圆形。这样的新形势对我国出超是不利。进口的商品,不是在国内用来直接消费,就是再加工,出口赚取外汇。因此,进口的增长率是衡量国内/国外需求强弱的因素。图二是我国出口与进口的增长率走势图。与民间消费类似,从2021年开始,进出口增长率也是一路下滑。这对我国GDP长期成长是负面的信号。

图二:美元计价的进口出口增长率趋势(来源:中国海关)

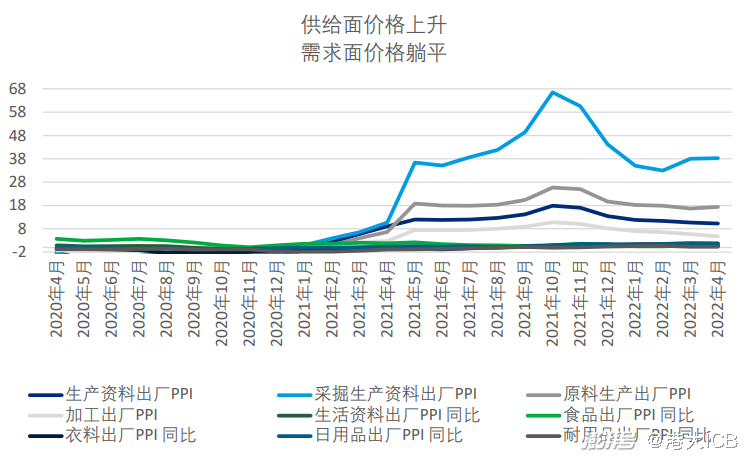

一般人看生产厂商的出厂价格指数PPI,多是只看标题。新闻标题都是为了吸引眼球,噪音为主。如果你往下看第二层数据,你会挖掘到黄金般的有用信号。PPI是一个平均值。平均值是统计学上最容易误导的数据,会被少数的极端值给扭曲。特别是加权平均,大权值的成分主导整体的平均值。所以平均值通常是噪音,底层的构成数据才是具有意义的信号。图三是PPI的第二层数据,从上游的采掘生产资料出厂价格到最下游的日用品/耐用品出场价格。读者一定会惊讶这些上,中,下游厂商出厂价格的高低排列顺序。上游产业从地下挖掘的出厂价格一直最高,越往下游,加工越多,越到消费者层次,出厂价格几乎就是躺平不动。这也能够呼应民间消费增长率下降的趋势。越是上游,代表供给面,越往下游,代表需求面。下游出厂价格躺平表示下游的消费者需求疲弱。

图三:上,中,下游厂商出厂价格趋势(来源:国家统计局)

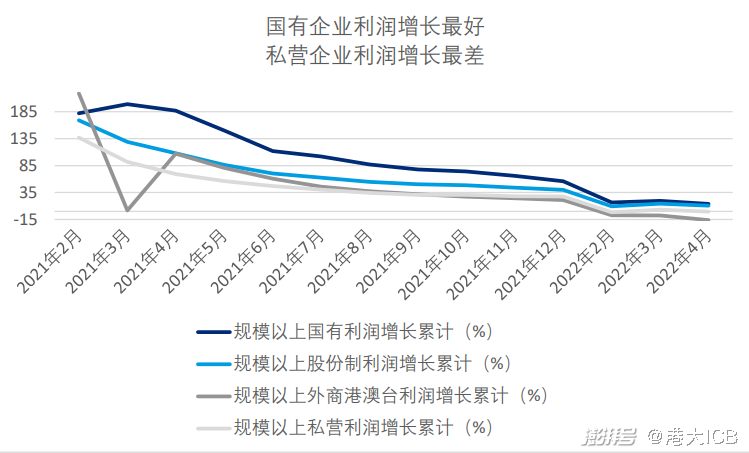

这些就反映到哪类企业利润好,哪些企业的利润受压?国家统计局每一个月发表规模以上企业的利润增长情况,这是按照股份的所有权区分。有国有企业,股份制企业,外商企业,与私营企业。图四是利润增长的情况。将图四与图三对照着看,就可以推测出个中原委。

图四:各类企业利润增长趋势(来源:国家统计局)

本文主要从经济的宏观数据,区别无用的噪音与有用的信号。将来再介绍与投资直接相关的噪音与信号。

(文章版权归作者所有)

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司