- +1

经济痕迹︱中国人的“胃口”够大吗?

真的来了吗?近期的两个变化,的确显示全球经济已行至拐点:

变化一:从全球范围来看,进入2016年四季度之后,政府杠杆率开始回落(已逐步退出反危机操作),同期实体企业和家庭杠杆率开始回升(重新开始信用扩张),表明非市场之手开始收敛,市场之手开始扩张,尤其是这种转换是经济自行调整的结果。

变化二:今年二季度,七国集团(G7)和金转国家(BRICS)等主要经济体恢复同步性增长,是时隔十年后全球经济首次实现同步增长。

经济恢复同步增长和微观经济主体重新扩张信用,恰恰就是经济向好时的景象,由此判断本次危机已结束(我自己的判断是2016年三季度危机就已结束),应该也不为过。但目前持续低水平的通胀,又反映出总需求还不是很给力的。换而言之,当前全球经济的实情为:危机结束了,但增长动力不强。

接下来很自然的一个问题就是:本次危机导致的疲弱总需求还能恢复到危机前的水平吗?由此,当前宏观经济分析的重点已经由反危机时的政策施力点转为危机后总需求的复苏。

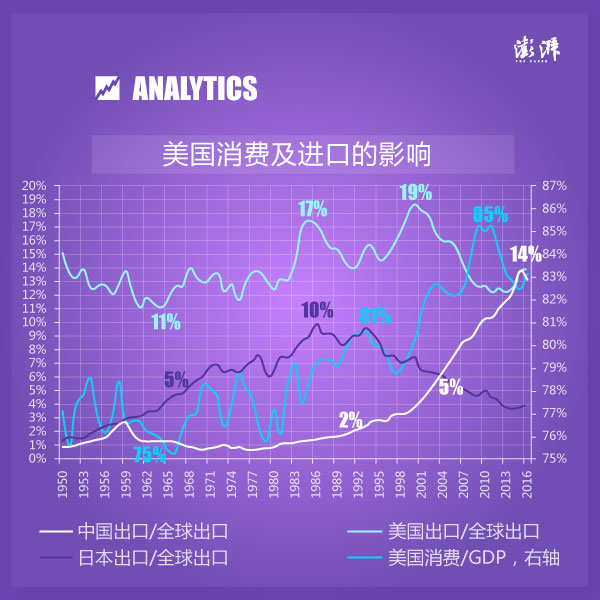

既然是讨论总需求,就不得不讨论“山姆大叔的胃口”——美国消费(包括居民消费和政府消费),因为从1960年至今的近60年间——除了本次危机期间(2008-2015),美国消费占全球GDP的比重始终在20%以上,2016年比重为20.5%,最高还曾一度超过30%。

回顾过往的60年间全球经济供需层面的变化,一条主线就是需求带动下的全球产能的大扩张,而且这个扩张先后分为两个阶段,即美国消费拉动下的日本奇迹和中国奇迹。

第一阶段:上世纪60年代中期至90年代中期,美国消费占其GDP比重由75%升至81%,美国商品进口占全球商品进口的比重由11%升至17%。受此带动,日本商品出口占全球商品出口比重由不足4%升至10%,巧的是增幅均是6%。这个局面一直延续到1995年,日本开始进入长期失落期。

第二阶段:1992年“南方讲话”之后,中国的对外开放持续发力,对于全球经济而言,就是一股巨大的潜在产能逐渐转换为实际有效产能。中国不仅在1993年一举结束短缺状态,而且还承接了日本在全球供给端的空缺,中国商品出口占全球商品出口的比重由2%提升至5%,加入WTO后,又快速升至14%。在这个阶段,美国消费占GDP的比重也达到峰值的85%,美国商品进口占全球商品进口的比重也升至19%。

作为上述两阶段的重要背景还有两个:

第一,日本和中国作为全球经济重要供给端,其产能扩张以及在全球贸易中地位的上升,得益于两国的人口红利。

第二,1995年起日本人口红利消失,进入长期失落。对全球经济而言,这原本是个不小的冲击,但随着1994年世贸组织(WTO)成立,以及2001年中国加入WTO,全球供给端基本实现了从日本向中国的无缝对接。

所以,在美国消费需求带动下,日本和中国供给的先后扩张,共同完成全球经济长达几十年的“大缓和”,这也是美国消费的外溢性扩大了数倍所释放的正能量。

但变化又总是潜移默化的,例如,从2000年开始美国进口比重就进入了持续回落期,欧债危机前后(2011-2013)最低曾降至12%,之后逐渐回升至目前的14%;美国消费占GDP的比重因本次危机冲击,也从85%落至目前的83%。

正是这两条回落的曲线,才让特朗普认为美国并没有从以WTO为首的多边贸易机制中受益,所以他现在极力推行双边贸易机制。换而言之,为了确保美国的利益,他要和此前的贸易伙伴重新展开谈判,而且是“一对一”的双边对谈。与此同时,中国也着手“去产能”。中美经济政策的变化,实际上反映的就是全球供需矛盾的新变化。

说完历史和现状,未来怎么看?

整体而言,虽然危机已经结束,但总需求不足的症结还没有消除,因为“山姆大叔的胃口”已远不及以前。至于说近年来中国人在海外的消费热潮,是否预示着“中国人的胃口”已经能主宰全球消费需求了,看看中国人均GDP和还在扩大的收入分配差距,答案很显然——不能。

结论也许略显悲观:缺乏美国消费外溢效应的全球经济不会强到哪里。好的方面是,我们还有机会,只要能把握机会苦练“内功”,气壮河山的一天也并非不可期。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司