- +1

不能助推彩电业高端结构化转型的618,其实没啥价值

[钉科技观察] 618商业大促已经落下了帷幕,但从数据来看,彩电业却高兴不起来。就《钉科技》观察来看,今年彩电企业大都比较低调,整个行业似乎失去了往时对于大促的期待与热情。

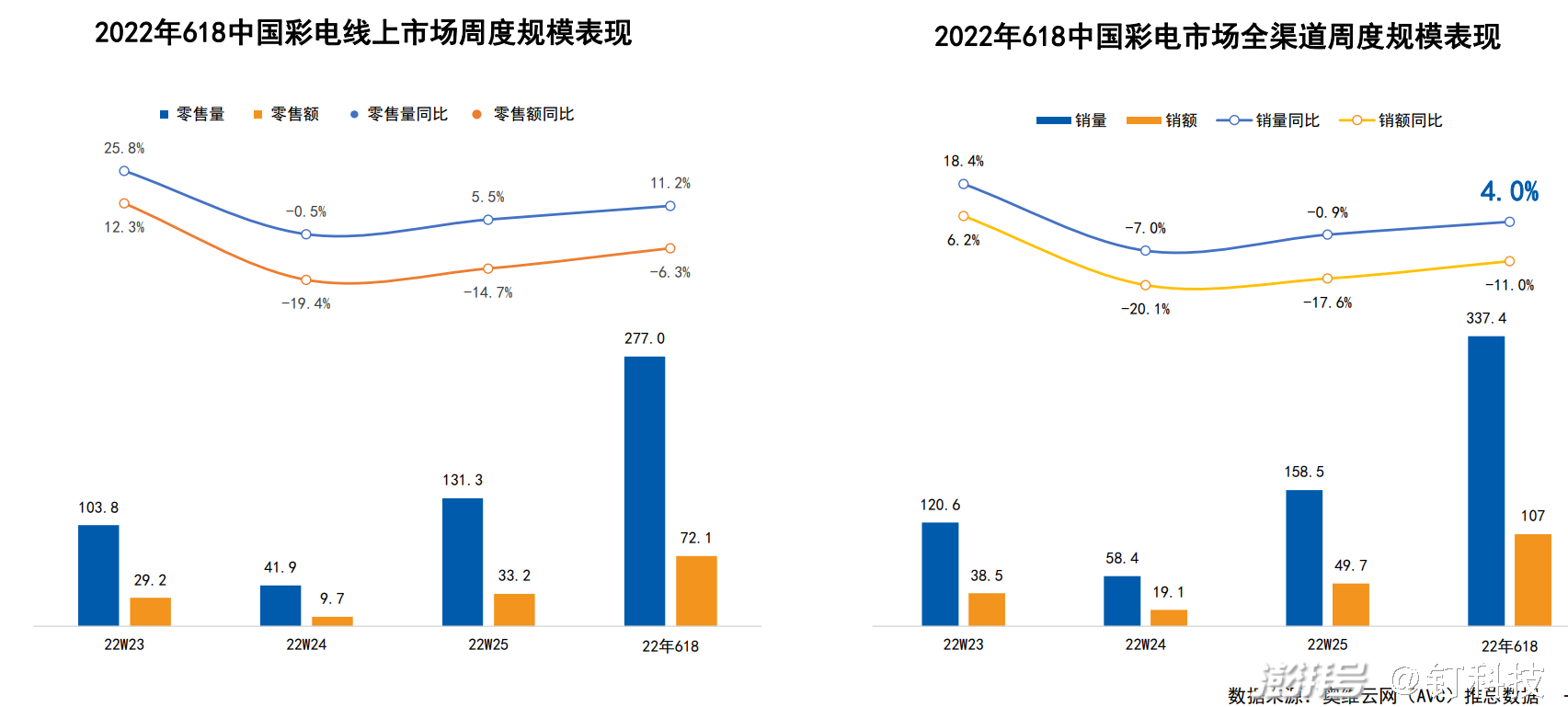

从奥维云网的数据来看,今年的618期间,虽然彩电整体销量有所提升,但全渠道销售额规模却出现了两位数的下滑。这样的结果,实际上是与彩电行业向高端大尺寸结构性升级的趋势相悖。

具体来看,2022年618期间,彩电零售量规模为277万台,同比上升11.2%;零售额规模为72.1亿元,同比下滑6.3%。

从全渠道来看,2022年618期间,彩电零售量规模为337万台,同比提升4%;零售额为107亿元,同比下降11%。

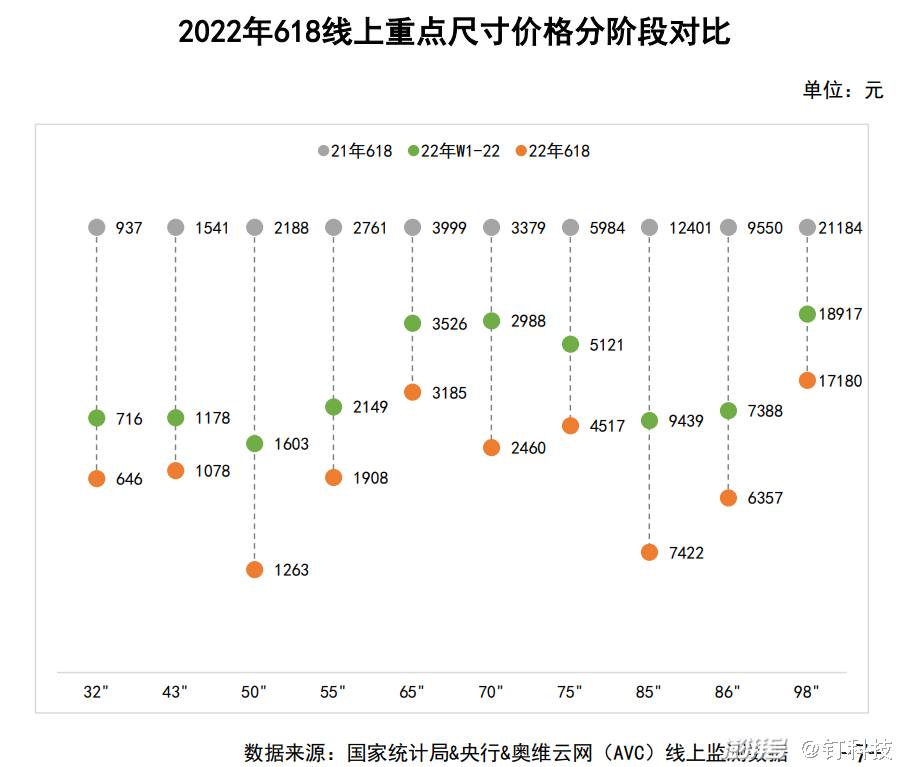

《钉科技》观察发现,市场零售额的下滑和产品均价下行有关。就主要的线上市场来说,618期间彩电均价有较大幅度下滑,其中65英寸以上大尺寸产品降价幅度非常大。据奥维云网数据,618期间,65英寸电视均价同比下降了814元,75英寸电视均价同比下降了1467元,85英寸电视均价同比下降了4979元,98英寸电视均价同比下降了4004元。

在这样大力度的降价情况下,彩电行业虽然取得了销量增长,但不得不承受销售规模却同比萎缩的后果。

此前,量降额增,是彩电业的一个明显的特征。例如,2021年中国彩电零售量规模为3835万台,同比下降13.8%;零售额规模为1289亿元,同比增长6.6 %。之所以会量降额增,一方面受面板价格上调的影响,彩电业主动结束了降价潮;另一方面,彩电业加快了产品结构性调整,高端、大尺寸产品的销售比重逐渐增加。

然而,今年的618似乎打乱了彩电业的这种发展节奏。《钉科技》注意到,随着上游面板重新进入下降周期,再叠加大促的氛围影响,彩电业重新开打价格战,尤其是大尺寸产品的降价幅度非常高,导致了销售规模的大幅萎缩。

一个耗费彩电企业太多资源和精力却只能依靠低价去库存,并且不能助推行业转型升级的商业大促,对于彩电业来说其实没有多大的意义。《钉科技》认为,彩电业还是要坚定自己的发展节奏和方向,正确认识所谓大促的作用和影响,将高端大屏的结构化转型进行到底,而不是为了迎合大促重新陷入“以价换量”的低水平竞争与发展的泥潭。(本文为钉科技原创,转载务必注明来源:钉科技网)

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司