- +1

气泡水疯狂“内卷”:配料表遍地飘0,水果已经不够用了

原创 时代数据 时代数据

难以拒绝“肥宅快乐水”的年轻人仍想健康生活,气泡水给他们指了条明路。过去几年间,凭借着“0脂、0糖、0卡”气泡水塑造了元气森林的增长神话,营收从2018年的2亿元增长到如今的70.2亿元。

各路商家闻声赶来,沉寂已久的气泡水市场,一下热闹起来了。时隔十余年,可口可乐首次推出新品牌——八款不同口味的气泡水饮料;农夫山泉、娃哈哈等国民老品牌,喜茶、奈雪的茶、茶颜悦色等新式茶饮品牌都相继推出各式自研气泡水产品。 一场气泡水大战正在展开。

95后喝出气泡水的半壁江山

说到碳酸饮料,多年来含糖的才是王者。气泡水进入中国市场20余年,一直到2016年,据欧睿咨询对零售终端的统计,在整个瓶装水市场它所占的比例不到万分之一。

而可口可乐、百事可乐长期被消费者称作“快乐水”,牢牢控制着碳酸饮料市场九成以上(分别为59.5%和32.7%)的份额。

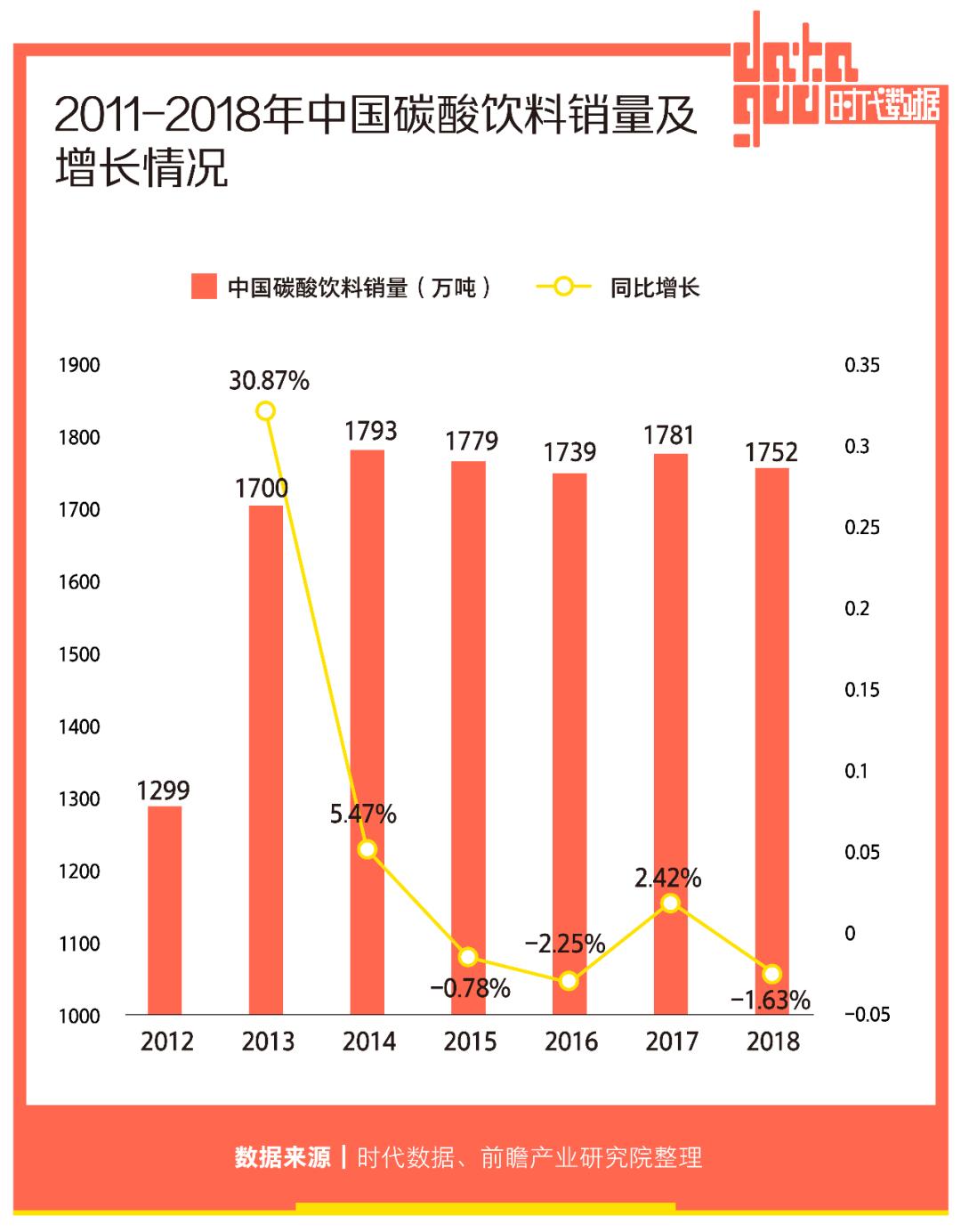

但如今这个市场不景气了。前瞻产业研究院的数据显示,2012年到2018年传统碳酸饮料销量的增速经历跳楼式下跌,一度出现负值。2019年全拓数据统计显示,碳酸饮料在软饮料行业中市场份额从曾经的前三下滑至第四位,占比为14.94%。

任何一个消费品牌的衰落与崛起,背后或多或少暗含着消费者生活理念的位移。很少有人能抗拒冰可乐带来的快乐。低温与碳酸刺激感官带来别致的爽感,糖分为“疼痛”增添了一层魔法,人类对此相当上瘾。这也是可乐经久不衰的原因。

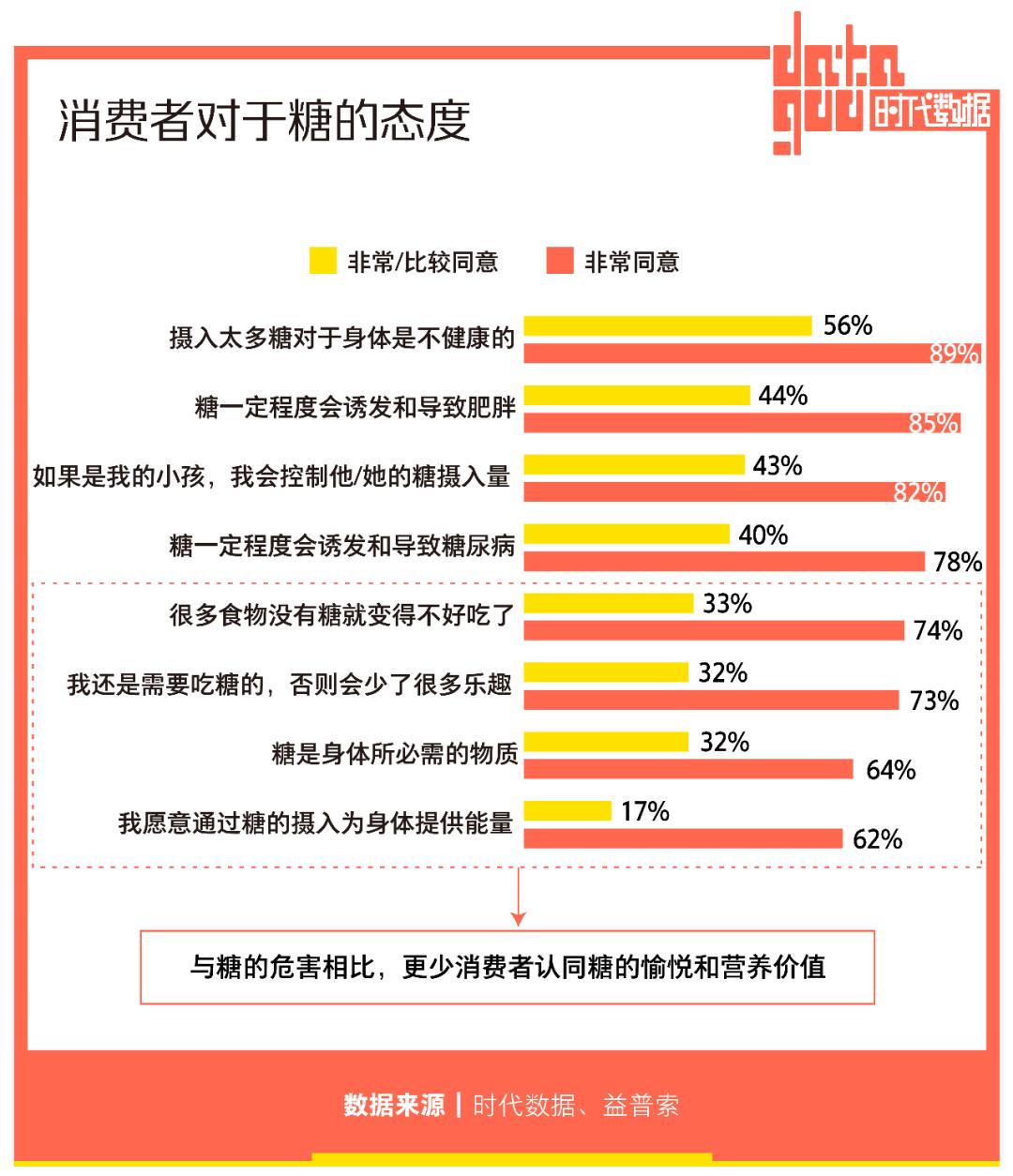

只是快乐如今呈现出了副作用。碳酸饮料中的糖分不仅指向肥胖,还与衰老、牙齿损伤以及糖尿病等一系列健康问题联系在一起。无论是为了减肥还是健康,近年来,消费者们对于糖的顾虑越来越深。高达78%的受访者愿意尝试无糖产品。

世卫组织和中国膳食指南均推荐,每日摄入糖量不超过50克。假如你一天仅仅喝了一瓶普通可乐,那你从饮料中摄入的糖含量就已经超过了推荐量。在这场轰轰烈烈的健康意识风暴中,可乐第一个就出局了。

有趣的是,正如年轻人们养生是既要熬夜也要枸杞,年轻人们减糖,也从没想要真正戒掉甜。希望在快乐与健康之间寻求一个“双赢”解决方案的年轻消费者们开始寻找替代品。

敏锐的元气森林直接将“0糖0卡0脂”写在饮料瓶身上,成为这波健康生活浪潮之下的最大赢家。元气森林的零糖气泡水于2018年3月面市,公开数据显示,2019年、2020年“618”期间,元气森林都取得了天猫饮品类销量第一的成绩,2020年元气森林业绩同比增长约270%,全年销量达30亿元,其中气泡水的销售占比超过70%。

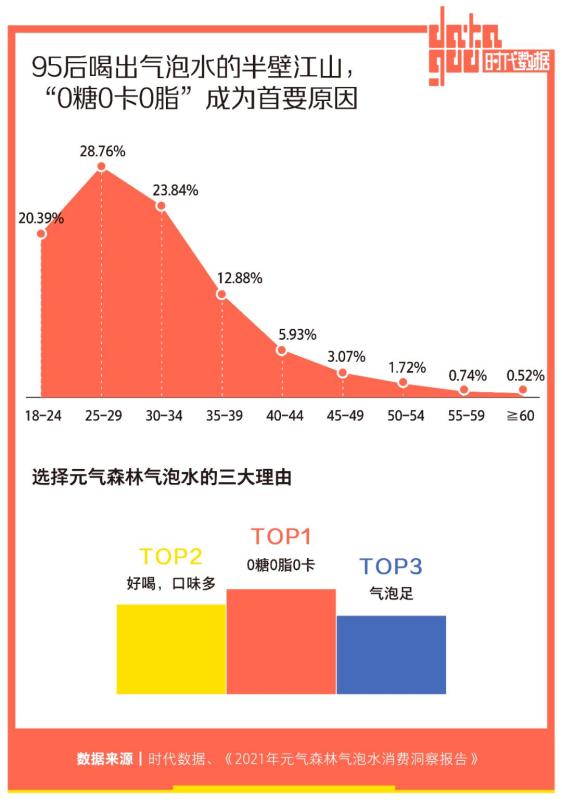

购买它们的,大部分都是年轻人。元气森林披露的数据显示,2021气泡水消费用户中,34岁以下的用户占比高达72.99%,其中近5成是95后。

年轻化营销和疯狂铺货也成为其出圈霸市的重要原因之一。

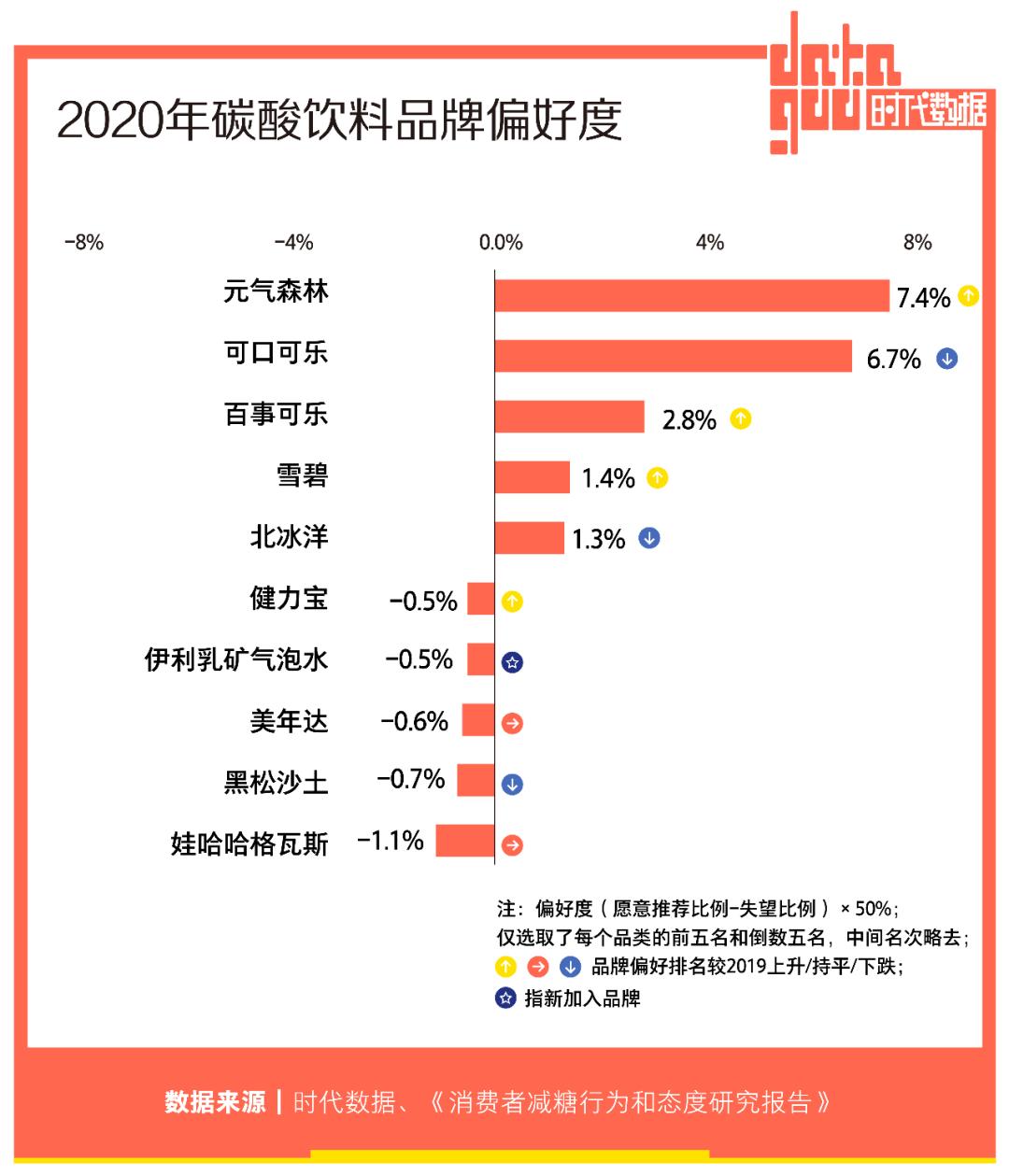

同时冠名几档热门综艺,在2020年《乘风破浪的姐姐》如火如荼的时候,请来最火姐姐张雨绮做品牌大使,电梯间、公车地铁广告铺天盖地,与过去几年间成功被贴上“网红”标签的新品牌类似,凭借着电商新渠道以及年轻人众多的新媒体渠道怒刷一波存在感后,元气森林彻底火了。2020年,益普索发布的报告显示,元气森林首次超越可口可乐,成为碳酸饮品中偏好度最高的品牌。

迅速增长的气泡水市场

元气森林完成了无糖气泡水的“市场教育”。2021年,始终属于小众品类的气泡水以高偏好度获得了90后饮料偏好榜单TOP1。

新玩家蜂拥而至。传统饮料龙头企业娃哈哈旗下饮料品牌Kellyone推出了“生气啵啵”的气泡水;可口可乐旗下的怡泉品牌推出了AHA气泡水;百事可乐不甘示弱推出了hubly气泡水;“水茅”农夫山泉推出了三款苏打气泡水;卖凉茶的王老吉也推出了“白云山”苏打气泡水,以及最火爆的新式茶饮品牌喜茶、奈雪的茶,康师傅、雀巢、伊利、蒙牛、燕京啤酒、青岛啤酒等食品企业都卯足劲想要抢占市场,纷纷推出气泡水产品线。

新的气泡水品牌如优果悠乐、冰气时代、争气车间、轻汽等层出不穷,其中清泉出山、好望水、Bestinme纷纷融资,仅好望水就在一年内完成了三轮融资,还获得华创资本连续注资。

据不完全统计,2020年以来面世的无糖气泡水产品至少超过35款,至今仍不断有新玩家入局。在近一个月内,就有两家企业跨界推出气泡水产品,恒顺醋业推出了轻醋特性气泡水“酸甜抱抱”,休闲零食企业来伊份亦宣布推出首款气泡水产品“湃湃柠”。

一哄而上的年轻人,接踵而来的新玩家,消沉多年的气泡水摇身一变成了目前最具增长潜力的细分市场。

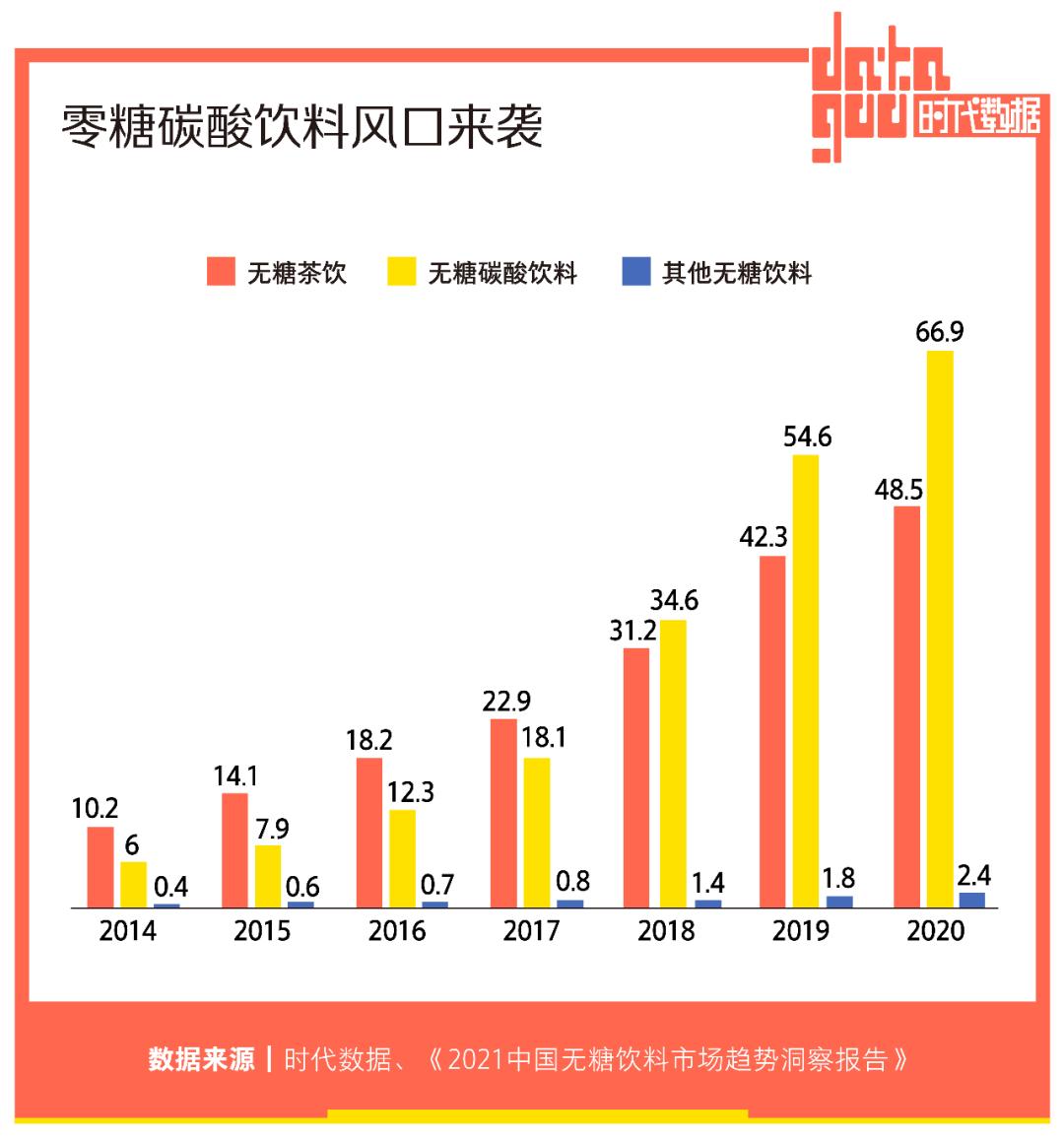

尼尔森发布的零售洞察数据显示,近3年来,碳酸饮料成为增速较快的细分品类,在饮料行业份额占比持续保持市场领先地位。截至2021年11月,碳酸饮料市场同比增长15%。其中,零糖碳酸饮料销售额增长更是高达85%。另有数据显示,2019年,国内气泡水整体市场规模从过去的31亿元增长到2019年的150亿元左右,预计2025年,将达到320亿元。

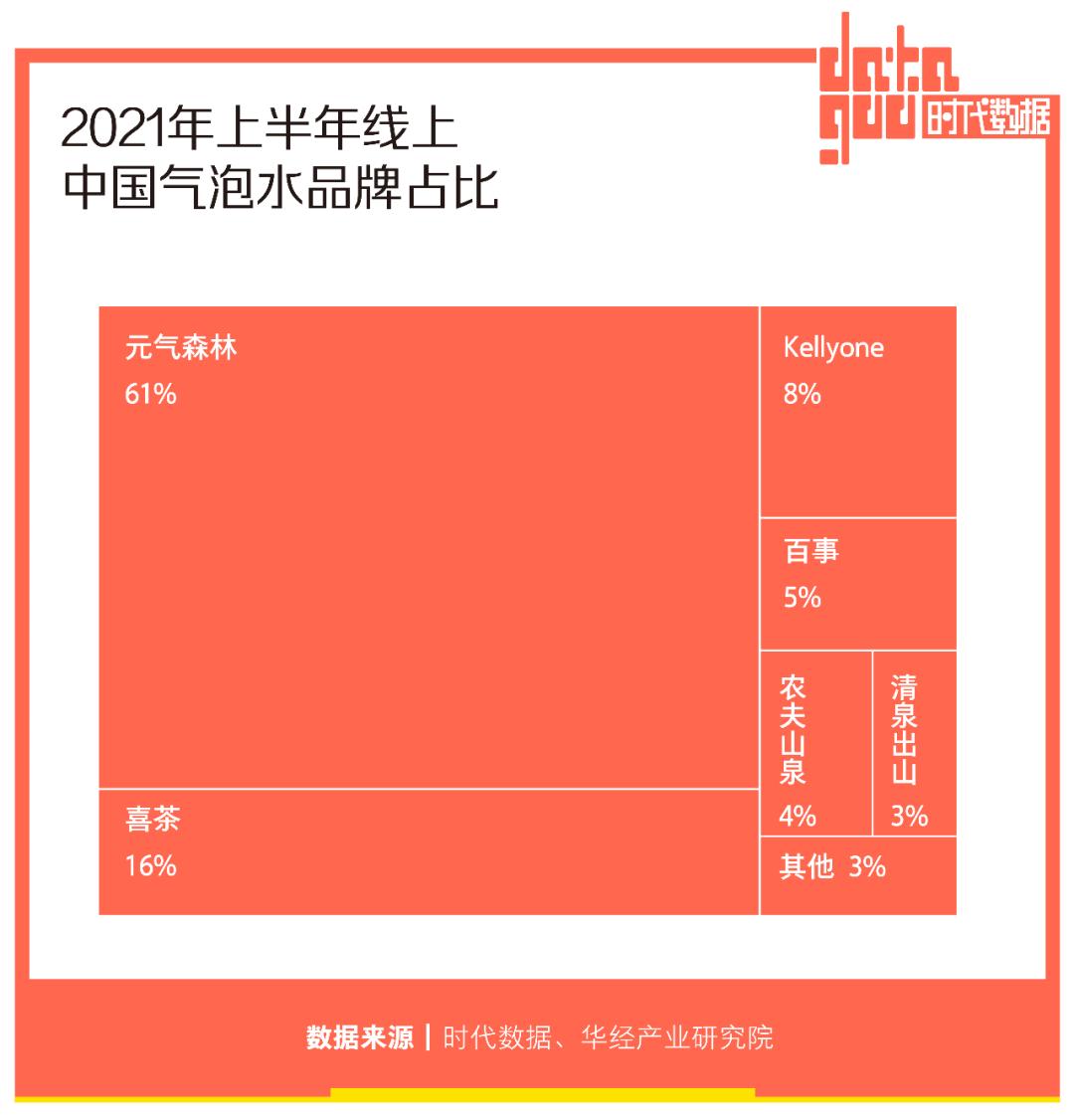

市场持续扩张下,气泡水市场格局正在改变。公开数据显示,2019年之前元气森林的市场占有率高达85%,但2020年竞争对手全部跟上来,华经产业研究院数据显示,2021H1线上气泡水品牌销售占比中,元气森林位列第一,占比高达61%。喜茶旗下的瓶装饮料,已在不知不觉中崛起,拿下了线上气泡水销售市场16%的份额。

气泡水,疯狂内卷

元气森林的崛起,极大地促发了中国气泡水市场的活性。传统消费品牌开始觉醒反击,新消费品牌来势汹汹,要想突破自身、突出重围,精细化地“卷”成为关键。

在配料表里,“0糖”0脂”“0卡”已经成为基础操作,为了成为下一个元气森林,各家品牌都拿出了把所有消费者认定不健康的东西“清零”气势,“0食品添加剂”、“0防腐剂”、“0表面活性剂”、“0增稠剂”、“0香精”、“0色素”、“0甜味剂”等气泡水产品纷纷上市。

配料表得做减法,功能性上却要做加法,伊利推出第一款乳矿气泡水“伊然”,添加100%源自牛奶的乳矿物质;VOSS推出蛋白肽气泡水,添加来自于鲟鱼的胶原蛋白肽,具有抗氧化、增强免疫力等功效;达能推出首款气泡水饮料“灵汽”还添加了维生素C、维生素B6及烟酰胺等营养元素,汉口二厂以及娃哈哈更是推出玻尿酸气泡水,声称“喝水即可美肤”等。

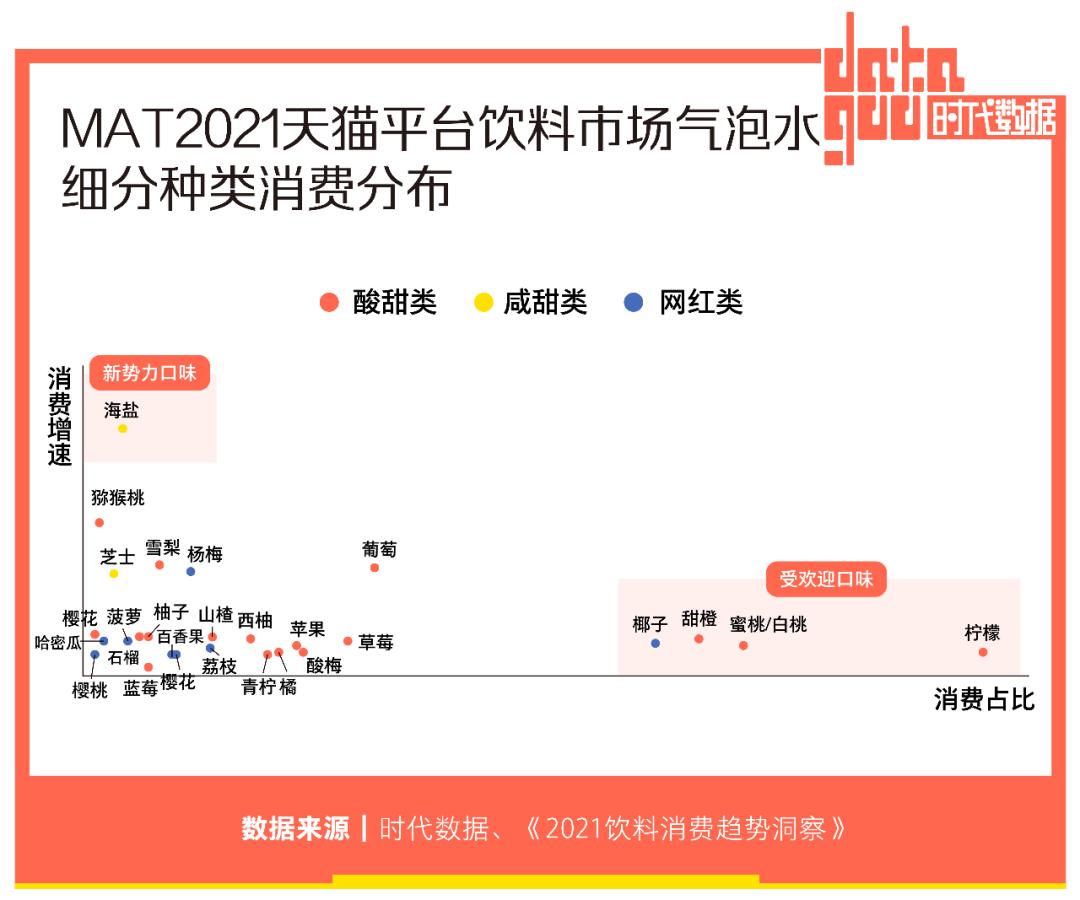

凯度消费者洞察报告显示,在决定购买新品的核心决策要素中,“有消费者喜欢的口味”占据第二的重要位置。在口味创新上,我们必须要承认基本款白桃、柠檬、甜橙与椰子的顶流地位。可新式气泡水品牌面对的主要目标用户,是最挑剔、善变的新生代消费者。只要成功做出差异化,营造出新的记忆点,爆红指日可待。

新式气泡水品牌因此展开了一场口味研发与迭代的竞速赛,最开始市场上的气泡水多以果味为主,如今内卷到水果都快不够用,一些商家开始在果味的基础上叠加其他风味进行新奇口味的探索,比如柚子海盐味、血橙咖啡味、罗勒配蜜柚等等,追求给消费者更多重刺激的同时展现品牌独特的创意和形象。

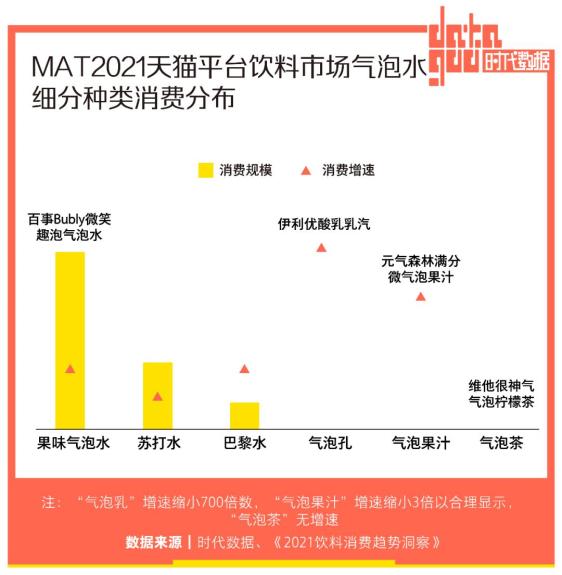

与此同时,随着越来越多品牌跨界推出气泡水,关于“气泡”的想象空间已被打开,不只是风味气泡水,饮料行业中的每个品类加入气泡都可以被重新做一遍,果汁+气泡、果汁+茶、乳品+气泡等等组合。

气泡水其实是一个准入门槛不高的品类。元气森林爆红初期,市面上一度出现大量无论是配方还是包装都同质化的产品,打算在这个市场上分一杯羹,但在元气森林自建工厂时投入了十多亿购买了24条无菌碳酸生产线形成“0防腐剂”的壁垒后,很快被淘汰出局。

不是一味地模仿与追随,而更多是寻找细分市场来切入的品牌才能在这场围绕着口味与研发展开的气泡水大战生存下来。与此同时,不同品牌,不同行业的品牌企业坚持追求差异化与创新,气泡水的开发空间才会被延伸出无限可能。

作者 | 郑艺阳

编辑 | 郑艺阳

设计 | 梁海虹

原标题:《气泡水疯狂“内卷”:配料表遍地飘0,水果已经不够用了》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司