- +1

这个出海股巨头,要绝地反转了吗?

作者:蓝色多瑙河,编辑:小市妹

手握“社交与游戏”两把利刃的出海龙头,最近16个月内股价跌去了70%,赤子城科技价值反转的契机成熟了吗?

【一场无差别重挫】

AI推荐、语音、直播等技术打造的互联网社交平台逐渐兴起,一个巨大的市场就此诞生。

据Frost&Sullivan预计2024年全球社交媒体市场整体规模将达3000亿美元,其中视频社交为1287亿美元,占比42.8%;音频社交为526亿美元,占比为17.5%。

即便,这里剔除掉市场份额占大头的熟人社交市场,全球陌生人音、视频市场的规模也接近千亿美元。

国内最大的的陌生人社交公司“MOMO”巅峰时期,市值曾达百亿美元,不过过去几年在政策的严监管及抖音、快手等短视频平台的冲击下,短短两年间市值蒸发了超80%,目前市值仅有10亿美元。

MOMO市值的暴跌与自身基本面的恶化直接相关,公司主要APP“陌陌”自2018年月活突破一亿大关后,再无明显增长,公司营收、净利润等核心财务数据也自2020年初以来,持续出现负增长。

但国际市场的陌生人社交市场却是另一番景象。由于宽松的监管环境,以及发达国家的高付费率与发展中国家的流量红利,面向国际市场的陌生人社交公司在过去几年中日子均过的很滋润。

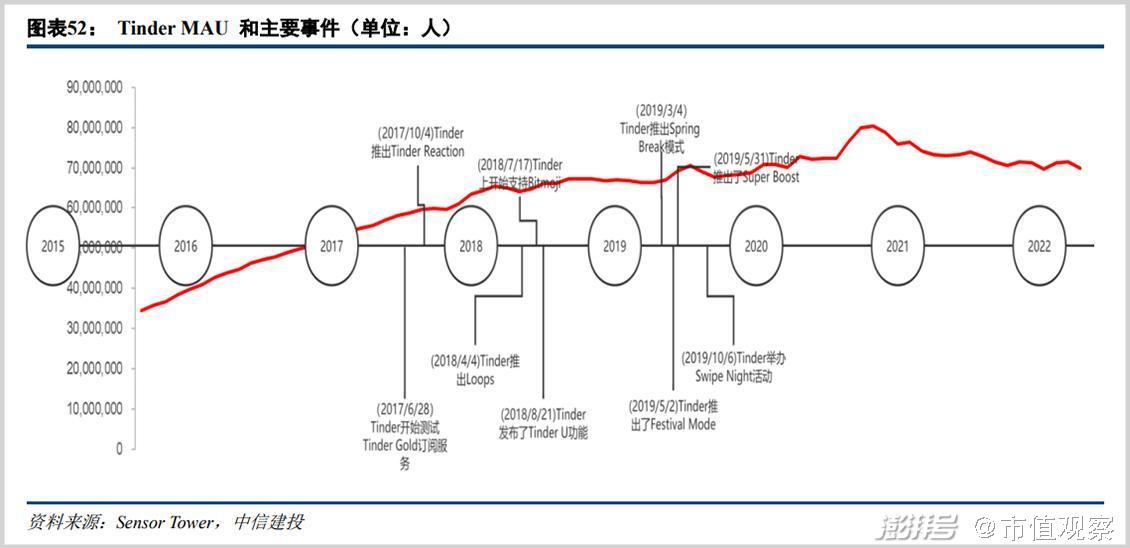

全球最大的陌生人社交企业MATCH,其核心旗舰APP“Tinder”月活从2015年前的不到3000万一路攀升到目前的7000万左右,公司股价也自2015年上市以来的12美元最高飙到182美元,翻了近16倍,市值最高超过500亿美元。

全球第二大陌生人社交公司BUMBLE也是该市场成功的证明,这家倡导“女性主导”的陌生人社交集团旗下过去4年收入从3.60亿美元提升到7.66亿美元,净利润从亏损到3.18亿美元,去年2月IPO当日股价较发行价直接翻倍,市值最高超过百亿美元。

国内聚焦开放式社交运营的出海龙头的赤子城,也乘到这股风口,公司在短短5年内从一家工具型应用出海公司发展到目前拥有4款开放式社交APP,合计月活超过2000万的陌生人社交巨头,市值最高超过130亿港元。

但同MOMO的暴跌一样,过去两年,上述三家增长强劲、基本面扎实的陌生人社交巨头股价均遭遇了重挫。截至当前的过去一年内,MATCH、BUMBLE及赤子城三家公司股价的最大跌幅分别为-62%、-67%、-72%。

在这轮无区别的暴跌之中,可能酝酿着新一轮的投资机会。

【巨大的安全边际】

从时间节点看,本轮陌生人市场的暴跌始于2021年11月左右,较代表科技股的纳斯达克指数开启暴跌至少提前了2个月,这期间市场发生了什么我们无从考究。

▲注:白线为MATCH,,粉线为纳指

不过今年年初“纳指”的暴跌是基于多方面利空的,其中有疫情对国际宏观经济的冲击、美联储开启加息周期、以及对2020年以来暴涨的回调等。

正如价值投资的主要理论所言:市场先生是一个喜怒无常,起伏不定的股票报价机,重要不是瞅“傻子”,而是“瞅地”。

“地”是公司内在价值,“傻子”指的是经常波动的交易价格,投资者对公司内在价值增加的喜悦理应超过对交易价格下跌的担忧。

从最新发布的季报看,上述MATCH、BUMBLE及赤子城三家陌生人社交巨头,其内在价值均在稳步提升。

其中,MATCH今年一季报,营收从6.68亿美元增加至7.99亿美元,同比增长19.6%,APP付费人数从1442万人上升到1634万人,人均月贡献收入(RPP)从15美元上升到16美元。

同期,BUMBLE营收从去年一季度的1.71亿美元增长至2.11亿美元,同比大增23.4%,APP总付费人数从去年一季度的280.3万人上升到300.7万人,人均月贡献收入从19.99美元上升到22.76美元。

赤子城一季度运营数据显示,公司社交业务收入达约6.25-6.50亿元,同比增长约65%;第一季度社交产品平均月活达约2227万,环比增长约7%。截至3月末,公司社交业务累计下载量达3.86亿,较2021年12月31日上升约12%。

用一个衡量社交公司估值是否合理的指标“单用户价值”(即市值/总月活)看,上述三家陌生人社交公司的市场价值也跌到了谷底。

经计算,目前MATCH的单用户价值为217美元,去年同期为499美元,降幅达到56%;BUMBL目前的单用户价值为211美元,去年同期约为462美元,降幅超过54%;赤子城目前的单用户价值为21.36美元,去年同期约为95.5美元,降幅超过77%。

显然,三家公司的市场价值已经与内在价值出现严重偏离,这就为投资留出了巨大的安全边际。这其中,赤子城的偏离幅度最大。

【价值回归的催化剂】

当市场价值严重偏离公司内在价值时,回归是必然趋势,但回归是需要“催化剂”的。

目前来看,“APP盈利周期到来”、“元宇宙应用”、及“业务收购整合”是陌生人社交巨头价值回归的三大催化剂,而这三大催化剂同时出现在赤子城身上。

首先,“APP盈利周期”方面。

过去,赤子城旗下面向全球市场的三大差异化社交APP中,增长最为迅猛的视频社交产品“YUMY”(2021年发布)尚处在投入阶段。

根据1月份数据,这款社交产品的累计下载量超过了5000万,并成功进入全球48个国家和地区的社交应用畅销榜前10名。未来随着“YUMY”进入盈利周期,赤子城的利润有望再上一个台阶。

YoHo也在语音社交细分赛道上处于领先位置,在中东语音社交市场仅次于Yalla,并顺利进入美欧发达市场。

其次,“元宇宙技术应用”方面。

由于陌生人社交APP的核心受众为35岁以下的年轻人,其非常看重玩法的新鲜感与刺激感,而元宇宙“虚拟化身,全新观感”的玩法恰好提供了这方面的赋能。包括中信建投在内的许多投行认为“元宇宙社交或将成为未来大势所趋”。

赤子城是将元宇宙技术最先应用到其APP里的社交公司之一。此前,赤子城在Yumy APP中内测元宇宙模块“Meta Town”,玩法包括用户可定制3D虚拟形象,并用虚拟形象进行心动匹配及视频互动等功能。今年3月份,赤子城再次上线全球首款视频社交数字藏品集合“YUMY QUEEN 2021 NFTs”,再次加码对元宇宙社交应用的探索。

最后,“业务整合”方面。

2021年,赤子城基于宏观经济衰退及APP变现效率的考虑正式放弃了移动广告业务,将公司主业聚焦到“社交+游戏”两大赛道上。随即收到奇效,当年社交APP产生的增值收入激增213.7%,收入高达20.63亿元,占公司总收入的比例来到87.4%,进一步奠定了公司社交龙头的基本盘。

除此之外,公司还对游戏业务进行调整,由之前的轻度游戏领域向中度精品游戏过渡,去年,赤子城上线了中度手游Mergeland,该款在产品测试阶段,包括用户次日留存率的多项核心数据达到全球顶尖水准。

毫无疑问,游戏业务调整是赤子城“流量+”战略执行的一个关键步骤,游戏未来的成功将大幅提升公司社交APP的ARPU值。

今年5月初,赤子城出资5000万美元成立基金,目的之一是为了参与蓝城兄弟的私有化交易。一边是拥有750万月活的全球最大的LGBTQ(性少数群体)社交平台,一边是国内社交出海及本地化运营经验最丰富的龙头之一,双方之间有着十分明显的业务协同效应。

赤子城有望组建成拥有“开放式社交、语音社交、视频社交、LGBTQ社交”的多元矩阵的陌生人社交龙头,成为中国的MATCH。

在上述三大催化剂的合力作用下,赤子城这家位于港股的陌生人社交龙头,有望率先开启价值回归之路。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司