- +1

来伊份的困局与突破

来伊份的困局与突破

原创2022-06-22 15:45·首条财经

作者:于照野

编辑:陈默 李翔

风品:蓝湛

来源:首财——首条财经研究院

气泡水,又有新战事。

近日,来伊份推出“湃湃柠”,主打“0糖0脂0卡”概念。

放大招背后,受困成长的“休闲零食第一股”,能凭此“副业”翻身吗?

1

跨界生意好做吗?

强劲气泡、酸甜口感,叠加靓丽包装、十足网感......

不得不说,来伊份这次跨界是个大手笔。

不乏看好声音。“来伊份依托自己的几千家门店进行销售,并不是通过公共渠道,例如售卖机、超市、卖场等,属于专卖,所以来伊份跟消费者间的互动更强,服务体系也更完善,客户粘性也较稳定,因此看好来伊份这方面发展。”中国食品行业分析师朱丹蓬表示。

的确,零食与饮料关联性较强,目标消费群体也较一致,这次跨界来伊份不算冷启动。

天时地利,就差原地起飞了吗?

当然不能高兴太早。透视波特五力分析模型,气泡水分羹并不容易。

浏览来伊份天猫旗舰店,一瓶湃湃柠折扣之后5.02元/瓶;据快消消息,线下来伊份门店购物满78元,再加6.18元可换购湃湃包,后者包含湃湃柠柠檬苏打气泡水450ml和怦怦薯片(海盐味、68g)。

足够有诚意,只是赛道内卷亦肉眼可见:引发流行风暴的元气森林,可口可乐、农夫山泉等实力依然强悍,喜茶、奈雪等跨界者亦激烈抢食。甚至恒顺醋业,也同步推出一款轻醋果味气泡水。作为后来跨界者,来伊份有多少特色优势呢?

事实上,零食品牌早有尝鲜者。2019年,百草味推出“潇潇汽”苏打气泡水饮料;同年,三只松鼠也推出坚果饮料“第二大脑”。

然一番热闹尝试后,后续均无明显水花。

如此看,要想不泯然众人,来伊份势必要经历一番混战。撑起成长新故事、业绩新爆发点之前,前期投入少不了,且不乏不确定性。

2

扭亏冷思 掉队之问 多少分红底气?

风险重重,挑战多多,但不变也不行了。

这几年,来伊份的掉队论甚嚣尘上。

2017年-2020年,来伊份营业总收入分别为36.36亿元、38.91亿元、40.02亿元、40.26亿元。同比增长12.36%、7.01%、2.85%和0.59%,增速持续下滑。

同期,净利1.014亿元、1011万元、1037万元、-6520万元,2020年甚至沦为亏损。扣非净利更不乐观:分别为8572万元、-4653万元、-3296万元、-1.046亿元。

好在2021年,有可喜改善:营收41.72万元,同比增长3.63%;归母净利也达3100万元。

只是,细观扭亏仍有考量。

扣非净利-6550万元,而3100万元归母净利中,来自“政府补助”的金额为1759万;来自“投资收益”为7735万元。

来伊份表示,主要是股权转让收益以及理财产品收益变动所致。公司将持有的全资子公司苏州物流100%股权转让给众业达电气股份有限公司,交易对价约1.73亿元,确认投资收益6375万。

换言之,扭亏得益于投资理财,真正的主营盈利能力改善多少?

2021年6月,来伊份首次公开子公司推出自有品牌酱香型白酒产品;2022年1月,来伊份投资新锐低度酒品牌“初气”;3月,又成老街口食品有限公司的新增股东。

投资大放异彩的背后,是否也折射出主业疲软呢?

对比赛道后浪,三只松鼠、良品铺子年营收已逼近百亿,盐津铺子营收只是来伊份二分之一,但净利保持亿元级别。

不禁发问,来伊份为何丢失先发优势?

更玩味的是,业绩不振,分红却相当大手笔。据诗与星空统计,自从2016年上市以来,来伊份分红近2.66亿,分红率达到84%。第一大股东持股55%,无疑受益最大。

众所周知,企业资金是有限的,为战略布局、精进主业、赢在未来,一些高速发展的企业往往较少分红。那么,来伊份有无透支成长性?多少分红底气呢?

3

销售费连增 研发费用率不足1%

努力方向眺望

发问并不苛求。

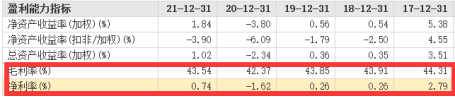

审视产品面主要为:炒货及豆制品、肉制品及水产品、蜜饯及果蔬、糕点及膨化食品。毛利率均介于40%-50%,位于行业中上游水平,综合毛利率近五年也在40%以上。

但看净利率,却换了模样:2021年净利率仅0.74%,且还是较上年同期上升了2.36个百分点。

毛利率高于行业平均水平,净利率低于行业平均水平,何以至此呢?

除了快消市场大环境影响,自身营销反噬也是考量。

2019年至2021年,销售费分别为13.06亿元、13.09亿元、13.57亿元,营收占比32.63%、32.51%、32.53%。

以线上业务占比较高的三只松鼠为例,2021年销售费用率仅21.21%。良品铺子2019-2021年为20.49%、19.89%、17.93%。

追其原因,发展模式是一个考量。依赖线下门店的来伊份,通常青睐人流量大的一二线城市商业区,门店租赁费、销售人员成本居高。

2021半年报亦提示投资者,要注意门店租金提高、人力成本上升所带来的经营风险和产品质量控制风险。

面对不利业绩,来伊份也进行了诸多努力。

尤其营销层面,可谓不遗余力。为抓住年轻人,先后从新潮IP、年轻世代、新鲜知食内容等方面高举高打,并通过试水周边文创产品,赞助爆款综艺等铺开声量。只是,一番努力瓶颈依然难解、与竞品差距拉大。

同期,来伊份研发费为2407万元、1579万元、503.1万元,逐年成倍缩减。研发费用率,甚至不到1%。

2019年和2020年,来伊份旗下产品数量均为800多款;截止2021年底,SKU数量约为900余款。

而良品铺子早在2019年时,已有1400余款SKU;截止2021年底,全渠道SKU数量达1555个;强调动态平衡的三只松鼠,2021年8月投资者关系活动记录表显示,长期将维持在400-500个SKU的动态平衡。

差距背后,2021年三只松鼠、良品铺子研发费为5754.37万元、 1898.41 万元。

另一厢,来伊份还以代工形式为主。

如果说,营销是企业“面子”,那么研发力、产业力无疑是决定基本盘的“里子”。表里如一,才是价值根基。

行业分析师郝瑞表示,零食业门槛不高、却高迭代、强竞争,真正做好并不容易。在同质化严重的当下,无论性价比还是高端品质、特色取胜,都需高质研发创新、扎实产业链把控力,若两者薄弱,势必无法在工艺、口味、效率、体验上保持优势,消费者自然用脚投票。

是否努力方向错了呢?

黑猫投诉上,截至6月22日13时,来伊份共有368条累计投诉。包括“紫薯发霉”、“吃出异物”等食安质疑,也不乏虚假发货、服务态度、退款纠纷等服务吐槽。

4

八成营收靠线下 警惕规模陷阱

客观而言,来伊份是有辉煌史的。

作为老牌零售企业,来伊份成立于1999年,比三只松鼠、良品铺子、盐津铺子都要早很多,可谓妥妥前浪。

2006年依靠直营连锁化走出上海,通过全品类与性价比迅速抢占华东市场。早在2011年,来伊份营收就达25亿元,彼时三只松鼠还未成立。

然零售江湖一日千里,电商大潮声势浩大。近年来伊份先发优势失守、接连被后辈超越,渠道模式是诟病焦点。

以2021年为例,来伊份“线下渠道”收入占到总营收约87%。

具体看,来自门店零售的收入28.47亿元,虽同比减少5.4%,但总营收占比仍近7成;来自加盟批发的收入4.65亿元;特许渠道收入为1.94亿元。

而线下渠道,又存较强区域集中性。2021年,仅上海地区的直营、加盟门店总数量便达1473家、江苏地区为1199家,两地区门店量占比76.6%。是否有区域品牌之思?

事实上,来伊份触网并不晚,早在2011年就建立了电商网站,2013年又上线独立电商App。

只是,起大早赶晚集,战绩难言乐观。2018至2020年,线上电商收入分比约为10.5%、12.9%、14.75%。占比一直不大,2021年还出现下滑,仅约13%。

行业分析师于胜梅表示,区域集中还是线上薄弱,与来伊份发展模式有关。前者有利成本控制,但不利分散风险,尤其后疫情时代,且易陷规模瓶颈。而线下起家,让来伊份具有较强供应链、物流优化沉淀,但也导致其过多依赖线下扩张、成本较高,线上电商有些滞后、战略投入不够。

值得注意的是,面对质疑声,来伊份线下店却越开越猛。

2017年,来伊份推出“万家灯火”计划,计划截至2018年门店总数不低于3300家,2023年实现一万家门店规模。

其中,加盟店是主力。在第3000家门店的开业现场,来伊份副总裁张琴曾表示:“未来公司的加盟店和直营店比例将达到3:1,也就是说加盟店将占到门店总数的75%。”

诚然,加盟属于轻资产模式,有助降低费用、保障盈利,是实现规模效应的一把利器。然伴随体量快增、管理半径扩容,也对企业品控风控、产业链、供应链把控等综合运营能力提出高要求,一旦速度超过能力,乱象风险也会加大。

一句话,万店星辰大海下,追逐规模效应的同时,需要警惕规模陷阱。

看看上文投诉,是否一面警钟。

早在“万家灯火”前,来伊份就不乏翻车教训。

如2013年3月,江苏省食安办发布,标称上海莱达林实业公司康康食品厂生产的1批次“来伊份”牛轧糖大肠菌群超标。2015年5月,原国家食药监总局通报,标称漳州市珍桂食品公司生产的1批次“来伊份”手撕肉条菌落总数超标。2016年6月,江苏省食药监局通报,标称江苏德盛食品公司生产的1批次“来伊份”脆薯薯大肠菌群超标。

面对成长瓶颈、落队之危,知耻后勇是好事。零食利薄,通过规模效应提振业务是一记良方。然别忘了,食品市场永远安全第一、品质第一。真正的规模效应,除了规模更要精细化、特色化、专业化、品质化、强风控打底。如这些不匹配,无疑一场危险游戏。

5

质量增长 从飘红到长红

一番梳理,来伊份不乏困局。关键较劲儿时刻,更考验战略眼光、实操精准度。

当然,休闲食品市场,依然水大鱼大。

据中商情报网《2022年中国休闲食品行业市场前景及投资研究报告(简版)》预测,2022年中国休闲食品市场规模将破15000亿元。

聚焦来伊份,一些可贵改变也不容忽视。

2020年,全面升级品牌定位,提出“原料优鲜、技术保鲜、包装锁鲜、产销争鲜、配送领鲜”的“新鲜零食”战略,全面门店焕新。2021年的业绩改善,与之不无关系。

2021年起,加速推进“万家灯火”加盟计划,全国门店总数达3488家,同比增加484家,加盟占比接近40%。同时,渠道端加大外力加持,2021年三方平台业务体量突破 1.7 亿,增长率实现 200%。

在互动平台上,来伊份表示:公司注重在不同渠道、不同场景下业务的经营和拓展,创造新的销售机会。2021年,公司在直播与内容电商领域发力,实现单场直播破百万,单月赛道破千万。同时吸引大量年轻人,特别是Z 世代消费者,以直播、短视频等方式进行带货。

2022年,除了门店总数增长50%、争取实现销售规模增长30%,来伊份也首次提出“实现有质量增长”。继续贯彻以消费者为导向,实行“平台+产品”双轮驱动,共同推进家庭生活生态大平台建设。

如此看,开文的气泡水跨界,只是一缩影前奏。痛定思痛的来伊份,正在酝酿蜕变,怀揣一颗突破困境的不甘之心、倔强之心,也有精细、专业精进的可贵一面。

没错,产业有起伏、企业有兴衰,一时掉队不可怕,周期穿越、持续生机才是关键。

2022年一季度,来伊份营收约13.15亿元,同比增长8.27%; 净利约8609.19万元,同比增长15.24%。净利率7.04%,上升0.43个百分点。相比三只松鼠的营利双降,可谓一份开门红。

风物长宜放眼量,老骥伏枥志在千里!期待这份飘红能够长红。

本文为首财原创

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司