- +1

萤石网络能成为C端市场的海康威视吗?

作者:蓝色多瑙河,编辑:小市妹

萤石网络过会科创板,这家以智能视频硬件为入口,云服务收入表现亮眼的物联网公司,会成为C端消费市场的海康威视吗?

【瞄准C端】

彼得林奇在“十三条选股准则”中提到要关注从母公司分拆出来的子公司上市的机会。

理由是,分拆出去的子公司往往有着十分良好的资产负债表,且它的管理人员能够自由地大展手脚,创造性的提升公司的盈利水平。而且分拆公司的股票经常被作为红利或股息配送给母公司的股东,不受机构投资者的重视,因此成了散户寻找大牛股的风水宝地。

“萤石”最早诞生于2013年,是海康威视旗下的一个安全智能生活平台,次年该平台发布了“萤石云APP”,形成“智能硬件+物联网服务”的业务雏形,并于2015年开始公司化运营。

在海康威视的财报中,萤石网络通常与“海康机器人”等其他七个子业务一块被视为创新业务。但不同的是,萤石网络具有明显的C端属性。

海康威视是全球首屈一指的安防大厂,其客户主要为政府机构以及大中型企业等。自2015年起,由政府投资拉动的安防订单支出开始放缓,加上AI技术对传统硬件安防市场的冲击,海康威视的当务之急是寻找新的业务增长点,比如,瞄准C端智能家居消费市场。

海康威视对萤石网络的初步规划是“利用公司强大的视频核心技术,从智能家居切入到消费级物联网领域”。

而萤石网络自公司化独立后发展步伐十分稳健。其智能产品一路从“智能摄像机”拓展到“智能锁”、“智能窗帘机”、“智能陪护机器人”等四大矩阵,“萤石云”服务亦不断向外开放,吸引了众多企业客户的参与。2019年,形成了“1+4+N”的业务布局。

其中,“1”代表云平台服务,“4”代表以智能家居摄像机、智能入户、智能控制、智能服务机器人四大自营产品,“N”代表智能新风、智能净水、智能手环、儿童手表等其他智能家居产品。

▲来源:海康威视2020年年报

与之相伴的是公司业绩水涨船高,萤石营收从2017年的10亿元增长至2021年的42.4亿元,4年翻了4倍;净利润从2017年的刚刚盈利到2021年的4.5亿元,完成了创业早期的资本积累。

不过,萤石的故事远没有讲完,凭借海康威视的强大技术赋能,以及本次上市获得的资本支撑,公司有望向科创板兑现一个物联网平台级公司的愿景。

【不止硬件】

因为继承了海康威视的技术基因,萤石网络被一些市场人士认为其仅仅是一家智能硬件公司。

对此我们有不同的看法。

萤石网络收入虽然以智能硬件销售为主,但“云平台服务”的收入占比不容忽视。

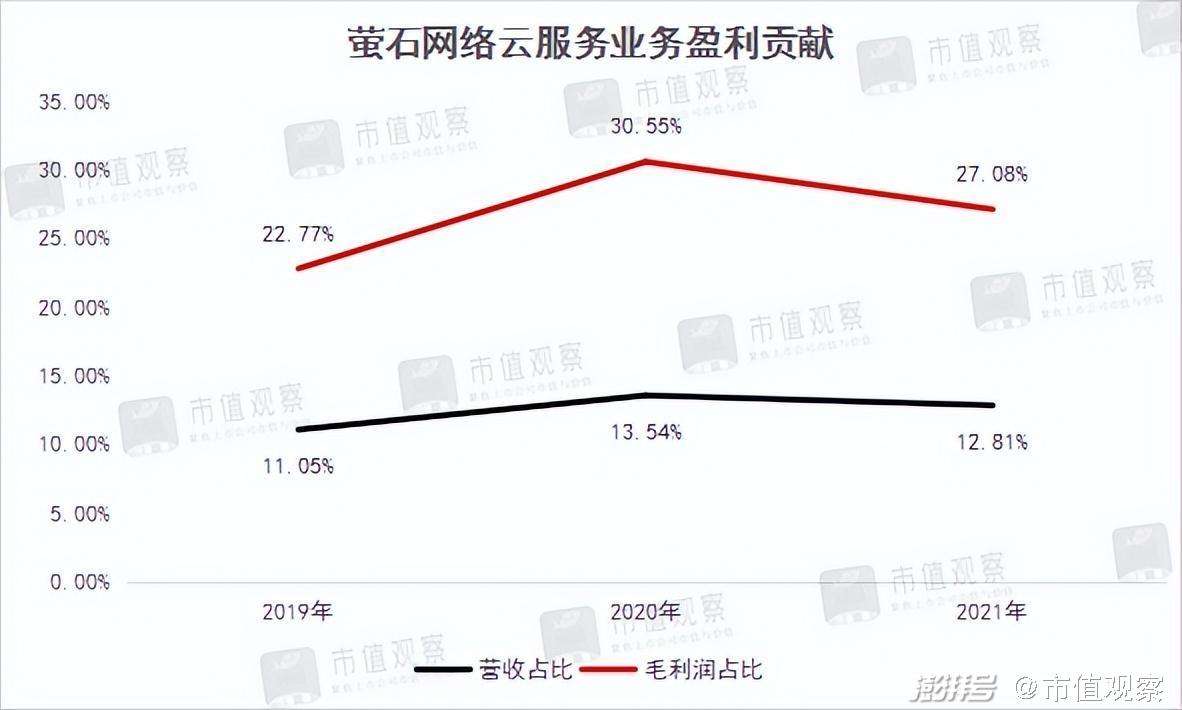

招股书显示,2019年-2021年,萤石网络的云平台服务收入分别为2.6亿元、4.2亿元、5.4亿元,分别占同期公司整体收入的11.1%、13.5%、12.8%。

“服务收入”为何如此重要?

小米就是一个样板,参考资本市场对小米的估值逻辑:“硬件”与“互联网服务”分开单独估值。其中以智能手机,物联网硬件业务形成的利润被赋予硬件公司的估值,而互联网服务业务形成的利润享受互联网公司的估值。

这也是雷军坚持小米是“苹果+腾讯”的底气所在。

某种意义上讲,萤石网络的云服务业务与小米的互联网业务有异曲同工的作用,即能提升公司估值。

事实上,从利润贡献的角度看,这一逻辑也站得住脚。

招股书显示,2019年-2021年,萤石网络“云服务业务”的毛利率分别为69.65%、79.03%、74.28%,相较之下硬件产品的毛利率分别为25.57%、27.99%、29.39%,前者是后者的两倍多。

而结果是,萤石网络云服务业务在营收占比不到15%的情况下,贡献了公司近三成的毛利润。

这种硬件与服务“双轨运行”的盈利结构,在估值上会将萤石网络从单纯做智能硬件的公司中区分开来。

而萤石的云服务业务是否具备持续性,也是影响其估值的关键因素。

根据招股书,萤石网络的云服务收入主要来自两部分:

其一,针对普通消费者用户提供的多媒体服务、消息服务、AI服务等家居场景的付费增值服务;

其二,针对企业级客户提供的设备接入和运维保障等基础服务,以及全栈式开放云平台服务;

第一部分收入与萤石网络的智能硬件销售数量相关,用户只有购买了相关智能硬件,才能根据需求进行二次增值服务消费。

第二部分收入与萤石云平台上的入驻企业数量有关,目前,萤石云服务已经为相关企业开放了IoT开放平台、软件开放平台、算法开放平台等。

也就是说,萤石云服务未来收入扩张的持续性取决于公司“智能硬件与物联云平台”协同打造的生态效应。

而这一生态效应已经初具规模。截至2021年末,萤石物联云平台用户数量突破9500万,月活用户突破3500万,“萤石云视频”是月活用户数量位居行业前二的应用,同时云服务开放平台境内外注册行业客户超过20万。

这意味着,萤石的物联云服务收入增长刚刚进入快车道,离天花板还非常遥远。

【两大引擎】

从当前的融资金额与发行股本可推算,萤石网络发行市值将超过186亿元,是2021年净利润的41.5倍,与同类公司相比这一估值并不低。

那么,萤石网络靠什么来消化这一估值?

我们认为,不论是智能硬件业务,还是云服务业务,萤石网络均处在一个相对良性的发展阶段。

首先,在智能硬件方面,萤石网络所在的家居安防市场不仅规模非常大,而且还处于低渗透率阶段。

根据数据公司Statista分析,2020年全球智能家居市场规模达到276亿美元,其中家居安防市场规模超过66亿美元,而到2028年至少超过百亿美元。

而我国智能摄像机、智能门锁、智能控制、服务机器人等领域相对于发达国家均处在低渗透阶段。艾瑞咨询报告显示,2019年,我国智能锁渗透率仅为约5%,同期韩国渗透率达到80%;同期,我国智能摄像机渗透率仅在10%左右,而美国、英国、德国的渗透率都超过33%。

渗透率提升是驱动企业规模扩大的关键途径,萤石网络将在很长一段时间内受益于这一推力。

其次,物联网云平台方面,萤石云视频不仅以“智能视频”为切口打造了一个差异化的物联网平台,而且目前市场地位非常靠前。

国内排名靠前的物联网平台有小米的“米家”及华为的“OceanConnect”等,但萤石网络与上述同行不同的是“萤石云视频”是以视频终端为入口构建起来的物联网平台。

相对于米家以“智能音箱”语音内容为切口打造的物联网生态,视频在传输、储存、AI计算等方面的有更高的要求,用户其对云服务的需求也要高于其他入口构建的物联网平台。

这一特点使得萤石网络的云服务更具有需求刚性。

根据艾瑞咨询的数据,截至2020年12月末,中国生活领域物联网设备接入数量达到约11亿台,萤石物联云平台接入设备数占国内同类物联网云平台比例约为9%,排名相对较低。

但公司视频类设备接入数占国内同类物联网云平台比例超过30%,处于第一梯队。

“领先的视觉物联网平台”这一定位,为萤石网络在未来物联网平台的竞争中建立了足够高的差异化壁垒。

上述两大优势将是驱动萤石网络迈向国内头部物联网平台公司的双引擎。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司