- +1

麦肯锡:美国制造业仍有望复兴,并新增5300亿美元GDP

美国制造业在走出“黄金时代”近半个世纪后,又喊出了“制造业回流”的口号。

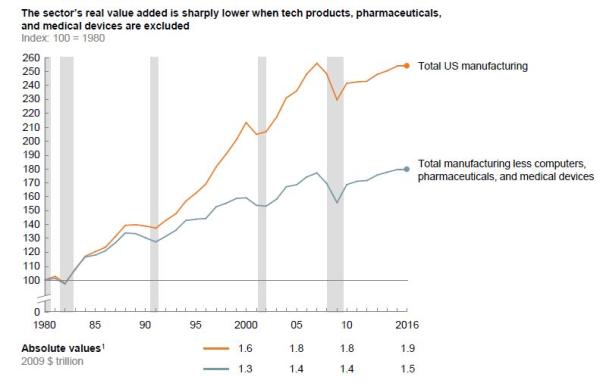

当地时间11月14日,麦肯锡全球研究院发布研究报告:过去20年间,美国制造业的发展集中在少数行业,包括制药、电子产品、航空航天等。这掩盖了其他传统制造产业的衰退——它们向海外转移、进行自动化、关闭工厂、挤出供应商、削减工资福利,甚至整体遭到淘汰。

但美国制造业也面临着新的机遇。麦肯锡全球研究院得出结论,美国的制造业复兴,已经无法重现上世纪60年代的大规模流水线和大规模就业。但如果美国制造业充分利用机会,到2025年,每年仍然有望比预期多创造5300亿美元。

走出黄金时代后的美国制造业

美国制造业的黄金时代,出现在上世纪的60年代和70年代。彼时中产阶层大多出身于制造企业,而“美国制造”引领全球工业。

但经济发展显示出这样一条规律。在国家工业化的进程之中,制造业价值攀升,就业迅速增长。随着经济体日益富裕,对于教育、医疗、旅游等服务产业的消费日益增长,制造业却相应萎缩。

美国的经济重心如今已转向服务业,创造了约80%的国民生产总值(GDP),并提供约80%的私营领域就业。

2010年,美国制造业增加值占全球比重被中国超越,此后退居第二制造大国。麦肯锡研究报告显示,与20年前相比,美国的制造企业和工厂已经减少了约25%,约三分之一的就业随着制造业的衰退而消失。

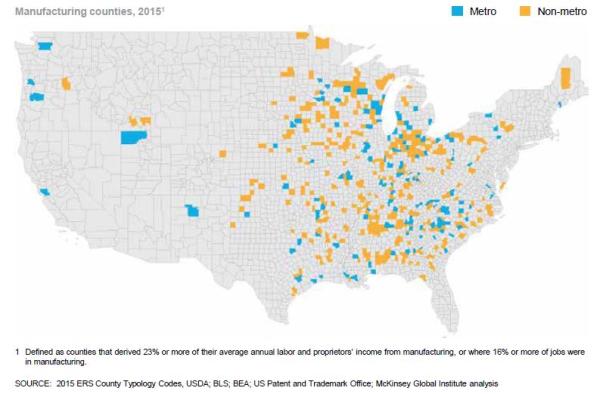

尽管如此,制造业对于美国经济仍旧有不可或缺的作用。从美国东海岸到美国西海岸,制造业仍是500多个县的主要产业,约占总数的六分之一。制造业虽然只为美国提供9%的就业,创造11.7%的GDP,但是驱动了35%的生产力增长,60%的出口,以及75%的私营领域研发投入,并在2013年至2016年期间,吸引了59%的外国直接投资。

并非所有的美国制造产业都一蹶不振。主要受科技驱动的制造产业确立了成功的盈利方式:研发、设计、知识产权、品牌是利润的主要来源,让美国站在价值链的顶端。而最终产品的生产则向海外外包。

传统制造产业则没有这么幸运。基本的消费产品制造流向了海外劳动力低廉的国家,比如墨西哥、中国、越南、孟加拉。国内疲弱的消费需求、低落的公共投资、以及较高的美元汇率,使得美国制造的乘用车、重型机械、本地产品的需求不振。这也拖累了产业上游的供应商,比如金属制品、橡胶、塑料产品。此外,大宗商品的繁荣也让供应商和资源密集型的制造业成本压力巨大。

美国制造业的5300亿美元增长机会

麦肯锡研究发现,美国制造业面前正有新的机遇。如果美国能够充分利用所有的机会,制造业创造的GDP能够在2025年比预期提升20%,即每年增加5300亿美元,达到3万亿美元。

从海外市场来看,未来10年,新兴市场将会新增10亿城市居民。这个人群将有足够的收入来消费产品。印度、中国、巴西、非洲都被视为重要市场。在此之中,中国的劳动年龄家庭将会是消费增长最快的人群,随着这个群体向上层中等收入家庭转变,他们的个人产品消费额预计增加一倍有余。

而海外的廉价劳动力,似乎已不再是严重威胁。甚至随着一些新兴经济体的发展,来自这些地区的企业启动全球扩张,并在美国建立自己的存在感,进入美国投资或是设厂。此外,过长的供应链布局在海外,实际上会造成管理的难度。随着国外劳动力成本与美国差距的缩小,把生产环节外包给海外工厂,对美国企业来说也不再是一件非常有吸引力的事。

从美国国内来看,制造业机会在于高端制造业。在汽车制造业,一些外国汽车制造商开始在美国进行生产,既有零配件也有整车。美国的汽车制造业已经规模巨大,哪怕小比例的增长,也能够产生巨大的经济效益。

麦肯锡也看好美国的航空航天产业,国内生产保持强劲、全球市场蓬勃发展,而来自国外的竞争相对较弱。此外,电脑和电子产品产业也发展前景良好。不过,基本消费品的发展前景已经渺茫,国内产业已近乎被掏空。

此外,对于工业4.0带来的制造业变革,用自动化、大数据来精益生产,提高生产效率,这原本就是美国具有优势的领域。

如何振兴“美国制造”

麦肯锡全球研究院提出,美国制造业如果想扭转颓势,还需要在以下几方面做出转变。一是振兴美国国内的中小制造企业,形成供应商群体,而不是向海外去寻找供货商。麦肯锡认为,把供应商的距离保持在一臂之内,能够为企业减少成本。寻求海外价格低廉的供应商去降低成本,不如注重供应产品的重要性和价值。

美国制造业也需要把新兴市场的消费需求转化为客户。面对着海外迅速增长的消费市场,美国仅有不到1%的企业对海外出口。此外,制造企业也应当抓住海外企业向美国投资的机会,尤其是关注来自中国和印度的海外投资。

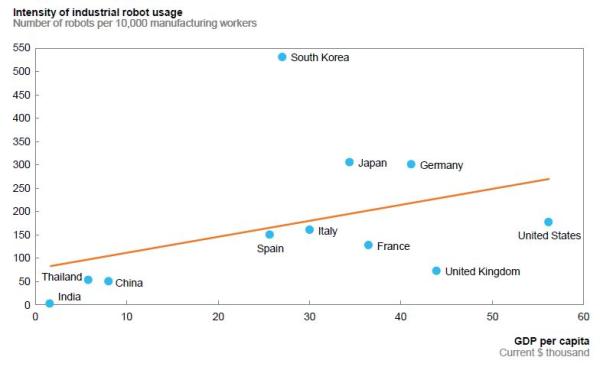

在生产力方面,美国的制造业应当适应一个更为自动化和数据驱动的环境。工业机器人在美国制造业中的使用率,仍旧低于日本、德国、韩国,尽管汽车和电子产品制造的自动化程度相对较高,机器人在金属、食品加工等大型制造行业的渗透率仍旧很低。

此外,美国未来的制造业需要具有新技能的劳动力,以美国的航空航天产业为例,供应链的平均员工年龄已经高达50岁。工厂老化的问题也需要通过投资缓解。目前美国工厂的平均年龄也达到了25岁,设备老化。在未来10年,每年的资产升级费用预计达到1150亿美元。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司