- +1

三次冲击IPO却前途未卜,读书郎上市恐难摆脱困境

编辑 | 于斌

出品 | 潮起网「于见专栏」

在2021年教育行业大震荡以后,教育行业似乎变得越发冷门起来。不过,这或许只是在线教育、课外教育赛道呈现出来的假象。此时在智能教育硬件方面的竞争,与过去相比,甚至有过之而无不及。

近日,网络上传来智能学习设备服务供应商读书郎第三次冲击IPO,递表谋求上市的消息。据了解,读书郎主要销售如学习平板、扫读笔、电话手表等产品。如今位居行业Top 5。

不过,此前读书郎分别于2021年4月和11月向港交所递交申请材料,但均因未能在6个月内通过聆讯而自动“失效”,这家在行业小有名气的智能教育硬件赛道玩家,为何上市之路一波三折,而且读书郎缘何如此执着的谋求上市?

我们通过近年教育行业的发展趋势,以及读书郎面临的发展困境,或许可以窥探一二。

增收不增利,上市一波三折

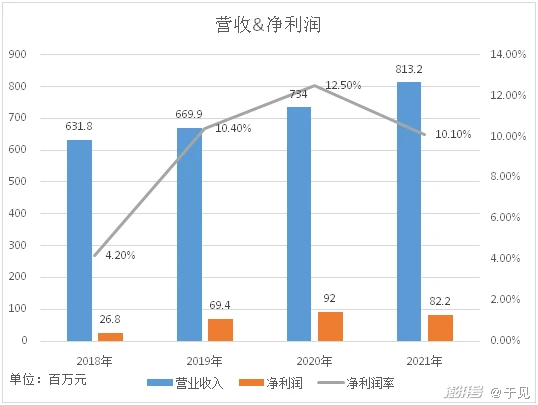

根据读书郎再次递表,更新后的招股书显示,2021年读书郎实现营收8.13亿元,同比增长10.79%,但2021年净利润为8220万元,虽较去年同期下滑10.7%。

读书郎毛利从2020年的2.02亿元,下降到2021年的1.69亿元。毛利率由27.5%降至20.8%。 毛利率降至20.8%,甚至比不上2019年水平,公司盈利出现明显的疲软。

据分析,读书郎营收的增长,与多方面因素有关。其一是教育行业遭遇双减政策洗牌,一些线上教育平台、教辅赛道的玩家相继出局,导致一些家长寻找其它教育硬件产品作为替代品。以及因为疫情等因素的影响,导致孩子居家学习,对智能教育硬件产品的需求激增等影响。

而对于其净利润的下滑,读书郎招股书解释称,这是因为原材料成本增加及营销支出过大所致。实际上也是如此。2020年以来,因为疫情导致一些原材料供应商停工、停业等,从而也出现了原来料短缺、涨价等现象,不仅影响到了智能手机、汽车消费电子产业,也对智能硬件产业带来压力。

众所周知,读书量的很多产品,都是基于集成电路、显示屏的电子产品,其对原材料的依赖不言而喻。而据招股书显示,读书郎2021年的原材料成本为5.65亿元,同比增长31.53%。

而且,原材料的影响,并非只是成本,部分客户的智能学习设备延迟交付,也导致了其订单量下滑。例如,仅2022年1月到4月,读书郎学生个人平板订单总额因此被取消650台,对应的订单金额约90万元。

此外,影响读书郎净利润的还有其居高不下的营销售成本,大幅增长的研发开支、行政开支。招股书显示,2021年公司的销售及经销开支、研发开支、行政开支分别为7306万元、4387万元、4400.8万元。虽然销售及经销开支同比略降1.49%,但是依然是公司成本的大头。而且,研发开支、行政开支的涨幅惊人,同比分别大涨45.21%、101.27%。

在行业发展带来利好消息的时候,读书郎没有出现预期的增长,且前两次递表谋求上市,均因未知原因搁浅。本次谋求上市,恐怕要成功登陆资本市场,也没有那么容易。

智能教育平板扛大梁,转型收效甚微

在网络上,有很多自媒体人用“偏科”来形容读书郎。这种说法可谓名副其实,这通过招股书显示的财务结构,就可以窥见一斑。

据招股书显示,2018-2020年三年期间,读书郎的智能教育平板的收入依次占比为74%、80.8%、90.6%。明显有逐年提升的趋势。反观在最炙手可热的可穿戴设备产品上,虽然位居第二,却表现平平,甚至收入占比逐年递减,只是总营收的零头。占比分别为23.6%、16.7%、4.3%。

图源:读书郎官网

更为致命的是,读书郎一直在大力宣传在线教育转型方案,却收效甚微。2018-2020年,营收营收贡献几乎可以忽略不计。据招股书显示,智慧课堂解决方案收入分别为451.6万元、816.3万元、2229.3万元。

不难看出,此消彼长的营收结构下,读书郎的财务数据并不好看。过于依赖智能教育平板,而智能可穿戴设备却越来越没有存在感,新型的智慧课堂解决方案,虽然有成长空间,却依然难以撑起大盘。如此的发展现状,也难以看到,读书郎能给投资者带来多少想象空间。

因此,有业内人士预测,即便读书郎上市成功,恐怕也难以受到投资者待见。因为投资者看的都是一个企业的未来,即使是炒短线,读书郎未来是否值钱,也直接影响其在二级资本市场的表现。

再来分析读书郎为何执着于上市,也可以看出其未来或将面临的困境。据了解,读书郎早前申请上市,拟募集资金为4.86亿元,用于“基于知识图谱的个性化教育平台升级建设项目”、“应用于教育的人工智能技术研发中心建设项目”,以及“营销中心及品牌建设项目”。

抛开公司讲的故事,读书郎若上市成功,自然会对其品牌影响力、段位提升有一些积极正向的作用,加上二级资本市场募集的资金,也有利于其进一步拓展新型业务。但是,相比其目前遇到的产品、营销、管理、转型困境,似乎解决这些问题,远比谋求上市更为急迫。

强敌环伺,读书郎难讲好故事

读书郎即使上市,或许也难以受到投资者欢迎,原因是多方面的。

其一,其产品竞争力存疑。调查发现,其主打的智能教育平板产品单价在2000元至5000元价格,该价格区间并不便宜。甚至与市面上的智能学习平板千元级的高性价比价格区间相比,毫无竞争力。

其二,读书郎一直念念不忘的在线教辅服务,也因为其人员薪酬、内容采购版权费用居高不下,而成为公司的负累。据招股书数据,截至2021年末其研发团队包括248名内部员工以及201名第三方研发人员。仅仅2021年,读书郎支付生产及教辅人员的薪酬就高达3000万元。支付内容授权费1700万元。同比增速分别是15%、21%,远超公司营收增速。

读书郎提供的教辅资源分同步数字化教辅学习资源、培优学习资源、特色学习资源三类:。同时,为打造产品特色,2017年公司专门成立了“读书郎教育研究院”,同年推出了“双师直播课”。

招股书显示,2021年读书郎支付生产及教辅人员的薪酬3000万元,同比增长15%;支付内容授权费1700万元,同比增长21%。以上两项成本增速均超过公司营业收入增速。

其三,读书郎布局线上教育的直播课程等,也因为双减的重拳监管,而不得不暂停。据了解,2021年8月起,读书郎已经停止提供直播课程,同时公司的网络平台及移动应用程序也被彻查,所有的直播课程服务入口被迫清理。而该“读书郎教育研究院”为2017年成立,并为“双师直播课”模式。由此也带来了大量了老师资源安置问题,让读书郎有些措手不及。

值得一提的是,受此监管政策波及后,读书郎依然在通过录播课,提供相关教辅服务。录播课虽然被政策允许,但是此前其因为直播课留下的负面口碑,却挥之不去,甚至成为一些家长做出选择的心理阴影。

例如,此前的2021年3月,曾有网友曝光三年级网课出现的错误教学,“192千克的箱子总承重却装不下180千克苹果”,引发热议。而在该网课教师的制服上,印着明显的“读书郎”标签。

其四,读书郎面临的外部竞争环境,也正在进一步恶化,缺少研发实力的读书郎,恐怕难以匹敌。

要知道,在线教育受到冲击后,青少年教育赛道依然炙手可热,甚至是各大互联网、科技巨头的必争之地。例如,除了科大讯飞、字节跳动、阿里巴巴、华为等一批头部科技公司早已在教育硬件领域有所布局外,传统的教育培训机构、在线教育机构也纷纷转型,加速智能教育硬件的布局。包括好未来、作业帮、猿辅导、新东方等教育机构也纷纷重金押注。

除此以外,传统的硬件赛道玩家也步步紧逼,步步高、优学派、小霸王、快易典等也对这个市场虎视眈眈。

由此可见,读书郎所面临的竞争环境,可谓白热化。而在读书郎研发、产品实力不及科技巨头,渠道营销、新型业务布局不及在线教育巨头的市场格局下,读书郎显得有些孤军作战、骑虎难下。在现有业务的市场空间被挤压的同时,其转型之路也显得尤为艰难。

这也意味着,读书郎谋求上市的资本故事并不好讲,未来押注哪个赛道更有胜算也十分存疑。

结语

成立23年的读书郎,经历了教育硬件赛道的各种拼杀,如今成为行业的头部企业,至今依然有一定的基本盘,实属不易。

只不过,其过于倚重的智能教育平板产品,并无过高技术壁垒与行业护城河。因此,其一直在教育辅导赛道跃跃欲试,试图在新的赛道找到第二增长曲线。

然而,多年的布局,似乎印证了,读书上走教辅服务这条路线,短期内并不能如其所愿。加上教育新政的冲击与影响,其在转型这条路上看到光影,恐怕尚需时日。所幸的是,读书郎已经意识到其偏科严重,正在自己可能出成绩的赛道加速补课。只是,资本市场是一颗试金石,上市或许不是读书郎的障碍,但是一旦成功上市,等待读书郎,可能就是一场“考试”。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司