- +1

慕思股份上市:业绩增长,盈利能力衰减,品牌、高管均遭质疑

近日,慕思健康睡眠股份有限公司(SZ:001323,下称“慕思股份”或“慕思”)开启申购。据贝多财经了解,慕思股份本次上市的发行价格为38.93元/股,公开发行4001万股,预计募资15.58亿元。

根据介绍,扣除不含增值税的发行费用8044.55万元后,慕思股份预计募集资金净额为14.77亿元,发行市盈率22.99倍(每股收益按照经会计师事务所遵照中国会计准则审核的扣除非经常性损益前后孰低的2021年净利润除以本次发行后总股本计算)。

来源:慕思官网。

来源:慕思官网。公开信息显示,慕思股份成立于2007年,注册地址位于广东省东莞市,主要从事健康睡眠系统的研发、生产和销售,主要产品包括中高端床垫、床架、床品和其他产品等,其中床垫为核心产品。

慕思股份在招股书中称,其十分重视健康睡眠理念的推广,通过极具辨识度的“老人形象”品牌视觉锤向广大消费者传递公司专业和专注的工匠精神,其中“慕思”品牌已深入人心,慕思床垫在国内市场销售排名第一。

事实上,慕思股份所谓的“老人形象”和该公司的起源并无任何关联。对此,证监会质疑慕思对外宣传自身产品是否表述恰当,是否存在虚假宣传?而慕思股份则表示,其于2009年与名为Timothy James Kingman的老人签下协议,买断了他的肖像权。

根据招股书,2009年8月15日,慕思有限(即“慕思股份”)与Timothy James Kingman签订《协议书》,约定Timothy James Kingman授权慕思有限使用带有其肖像的照片及其底片;使用期限为永久使用。

而据澎湃新闻报道称,“能体现工匠精神,值得用。”一家慕思门店店长表示,慕思是中国品牌,广告中使用外国老人形象符合品牌的初衷。报道指出,多名慕思员工均否认广告中的外国老人是公司设计师或创始人的说法。

在复旦大学新闻学院教授张殿元看来,官方英文名为De Rucci,给人“洋品牌”的错觉,而模特的摆拍造型,使消费者极易将其和“健康睡眠研究专家”联系起来,明显存在误导消费者的嫌疑。

而对于慕思股份所旗下品牌——慕思床垫究竟是不是“洋品牌”?澎湃新闻在报道中称,工作人员表示很难说清,“慕思虽然注册地在中国,但在全球有3500多家门店,高端系列的所有配件都是进口的”。

遭投资者质疑,副总经理江涛亦是焦点

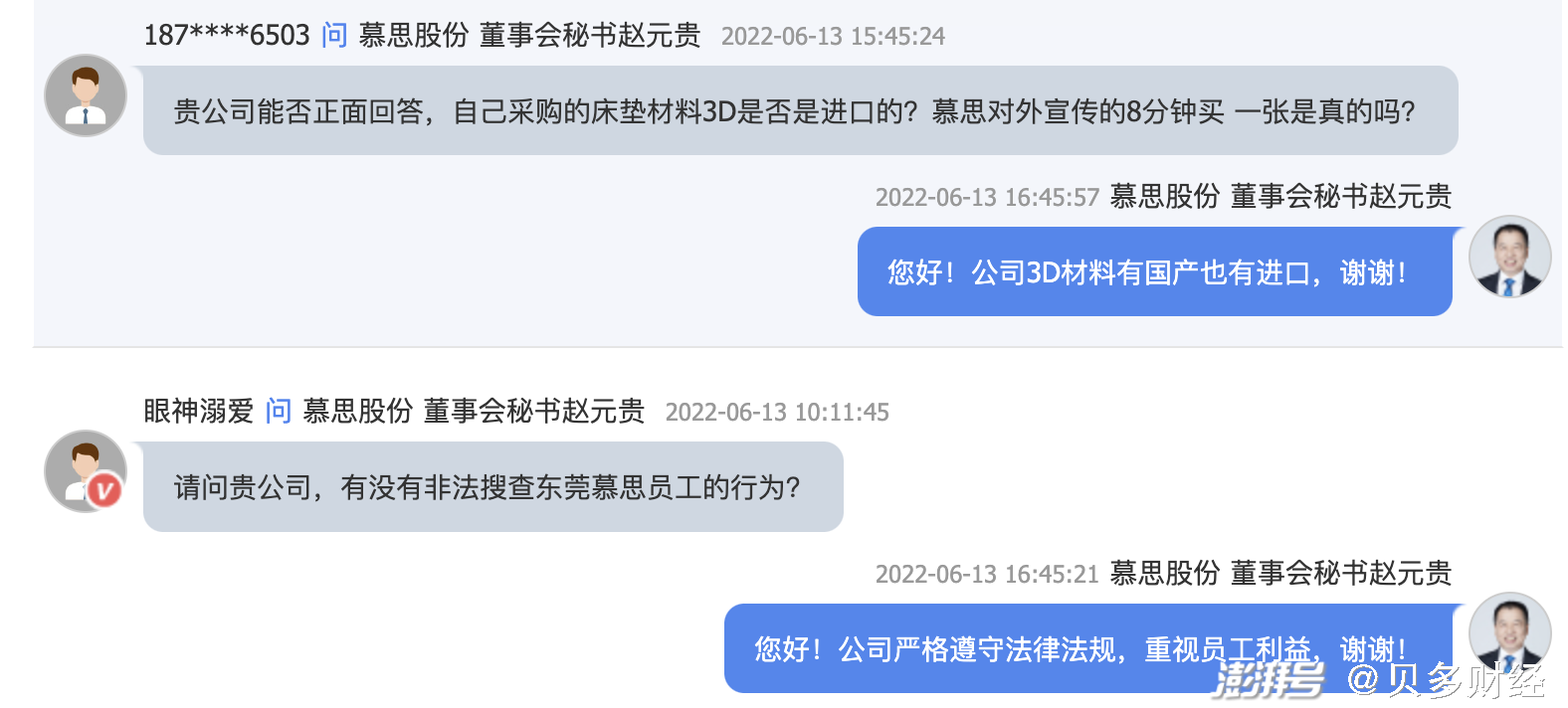

贝多财经了解到,慕思股份在2022年6月13日的首次公开发行股票网上路演中也遭到了投资人的频频质疑。有投资者询问称,“贵公司能否正面回答,自己采购的床垫材料3D是否是进口的?慕思对外宣传的8分钟买一张是真的吗?”

来源:全景路演。

来源:全景路演。对此,慕思股份董事会秘书赵元贵仅表示,公司3D材料有国产也有进口。对于投资者询问“请问贵公司的3D材料是进口的吗?如果不是为什么经销商说是进口的”,赵元贵给出了同样的答案。

而对于“请问贵公司,央视曝光的慕思洋老头是否还活着?”这一问题,赵元贵则表示,“公司以‘老人形象’为品牌视觉锤,传递符合产品高端定位的专业、专注、工匠精神的直观印象,极具品牌辨识度。”

据贝多财经不完全了解,投资者提问中多次提到了“虚假宣传”一词。对此,赵元贵则表示,公司不存在虚假宣传,公司将严格按照法律法规履行信息披露义务。同时,赵元贵称“(公司)也未收到相关主管部门的处罚”。

来源:全景路演。

来源:全景路演。而据媒体报道,2009年,慕思股份董事长王炳坤曾接受媒体采访时承认,公司成立初期的营销“确实有一些不当的地方”,但他认为将公司包装成“洋品牌”属于“必要营销”,否则“很难在行业中立足”。

此外,慕思股份的高管——江涛也多次出现在投资者提问中,多达6次,其中的焦点主要在于“媒体爆料公司高管江涛被举报和原下属黄华涉嫌行贿”和“经销商举报其压榨慕思V6经销商”等。

不过,相关问题均遭到了赵元贵的反驳。据赵元贵介绍称,“公司没有收到相关举报,公司有严格的内控和廉洁制度”。此外,赵元贵还表示,“公司经销商提货全款下单,不存在压货的情况”。

招股书显示,截至2021年12月31日,慕思股份共有高级管理人员7名,包括:总经理王炳坤、副总经理姚吉庆、副总经理盛艳、副总经理江涛、财务总监李立发、董事会秘书赵元贵、副总经理张景云,本次出席路演的为王炳坤、赵元贵和李立发等三人。

业绩连续增长,背后是重营销、轻研发

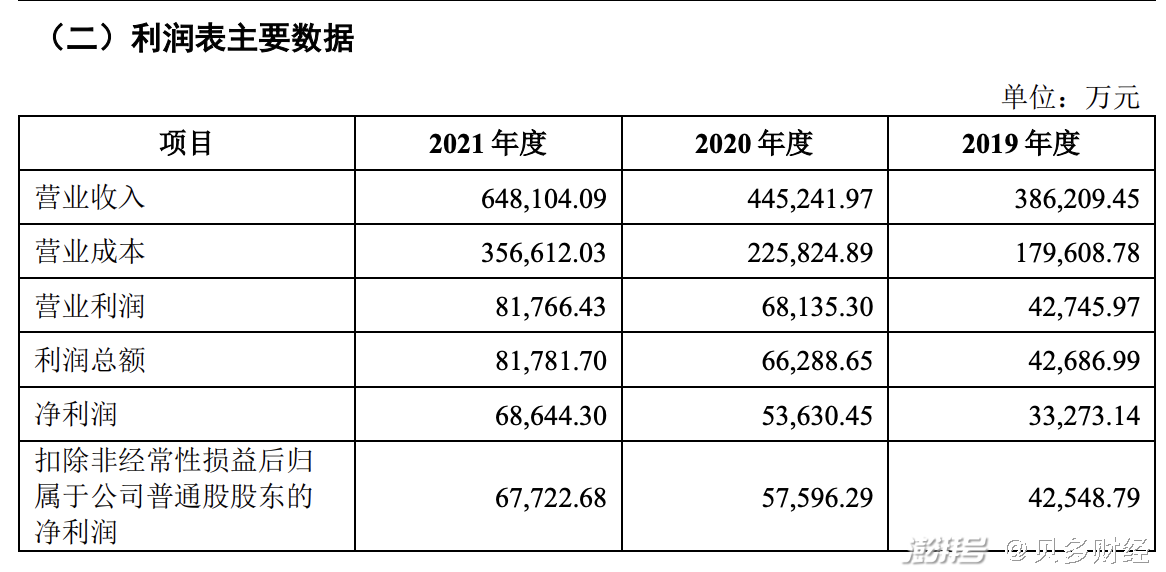

从财务层面来看,慕思股份的成绩十分喜人。2018年、2019年、2020年以及2021年,慕思股份的收入分别为31.88亿元、38.62亿元、44.52亿元及64.81亿元;净利润分别为2.16亿元、3.33亿元、5.36亿元和6.86亿元,整体保持增长势头。

来源:招股书。

来源:招股书。相比之下,顾家家居(SH:603816)2021年的收入为183.42亿元,净利润16.64亿元;梦百合(SH:603313)2021年的收入为81.39亿元,净利润-2.76亿元;喜临门(SH:603008)2021年的收入为77.72亿元,净利润5.59亿元。

除了慕思股份外,趣睡科技亦在冲刺上市。据贝多财经了解,趣睡科技于2020年在深交所创业板递交上市申请材料并获得受理,拟募资8.05亿元。2021年7月,趣睡科技在创业板过会,于同年11月提交注册并于2022年3月更新了一版招股书。

截至目前,趣睡科技尚未完成注册。最新招股书显示,2019年、2020年和2021年,趣睡科技分别实现营业收入5.52亿元、4.79亿元和4.73亿元,收入持续下滑,年均复合增长率为-7.48%;净利润分别为7392.98万元、6787.95万元和6845.51万元。

对比来看,和顾家家居、梦百合以及喜临门相比,慕思股份的收入规模略逊一筹,但远高于趣睡科技。与之对应的是,顾家家居、梦百合以及喜临门的床垫(其中顾家家居为床类产品)销量分别约为134.06万、698.12万、442.10万,而慕思股份则为157.64万。

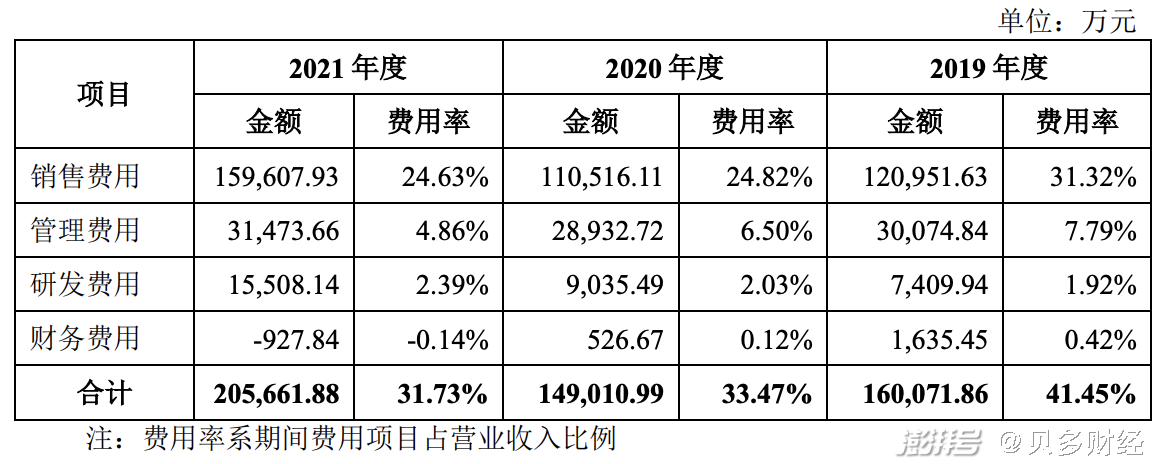

作为一家重视营销的公司,慕思股份的营销费用明显高于其它同行。报告期内,慕思股份的销售费用分别为12.10亿元、11.05亿元和15.96亿元,占总收入的比例分别为31.32%、24.82%和24.63%。

来源:招股书。

来源:招股书。报期内,慕思股份的销售费用主要包括广告费、工资及福利、业务推广费、租赁及物业管理费、运输费和终端管理费六类支出,合计占各期销售费用的比例分别为88.32%、89.58%和85.43%。

其中,慕思股份的广告费支出分别为4.45亿元、3.96亿元和4.80亿元,占各期销售费用比例分别为36.81%、35.84%和30.06%,主要投向电商平台、冠名赞助、互联网广告和公共交通场景广告等渠道。

对于2020年的广告费用较2019年同比减少了11.05%,慕思股份表示,主要原因系受2020年初爆发的新冠肺炎疫情的影响,公司减少了机场、高铁、楼宇等线下广告投入,继续增加电商等网络宣传投入。

2021年,慕思股份的广告费用较2020年度同比增长21.12%,主要系该公司持续加大电商平台和互联网广告的投入,同时国内新冠疫情防控成效显著,交通出行不断恢复,2021年公共交通场景广告有所增加。

慕思股份表示,如果公司未来在营销活动中广告宣传策略失当,或营销费用开支预算计划欠合理,以及费用支出相关内控执行不严,可能导致投入大规模销售费用,但并未有效地转化为业绩增长效果,进而对公司的盈利能力产生不利影响。

相比之下,慕思股份2019年至2021年的研发费用则分别为7409.94万元、9035.49万元和1.55亿元,占营业收入的比重分别为1.92%、2.03%和2.39%。以此来看,无论是投入金额还是占比,和营销费用相比都相形见绌。

截至2021年12月31日,慕思股份及其子公司在境内拥有940项专利权,其中外观设计专利730个,实用新型专利203个,发明专利7个。而据智慧芽数据显示,慕思股份共有1241项专利申请信息,其中约70%为外观设计专利。

从专利类型来看,一般在评估专利技术质量时,普遍认为发明>实用新型>外观。因此,关注发明专利的占比高低,可以帮助了解企业历史研发的技术质量水平。从这个角度来看,慕思股份的研发能力较为一般。

毛利率持续下降,盈利能力大幅衰减

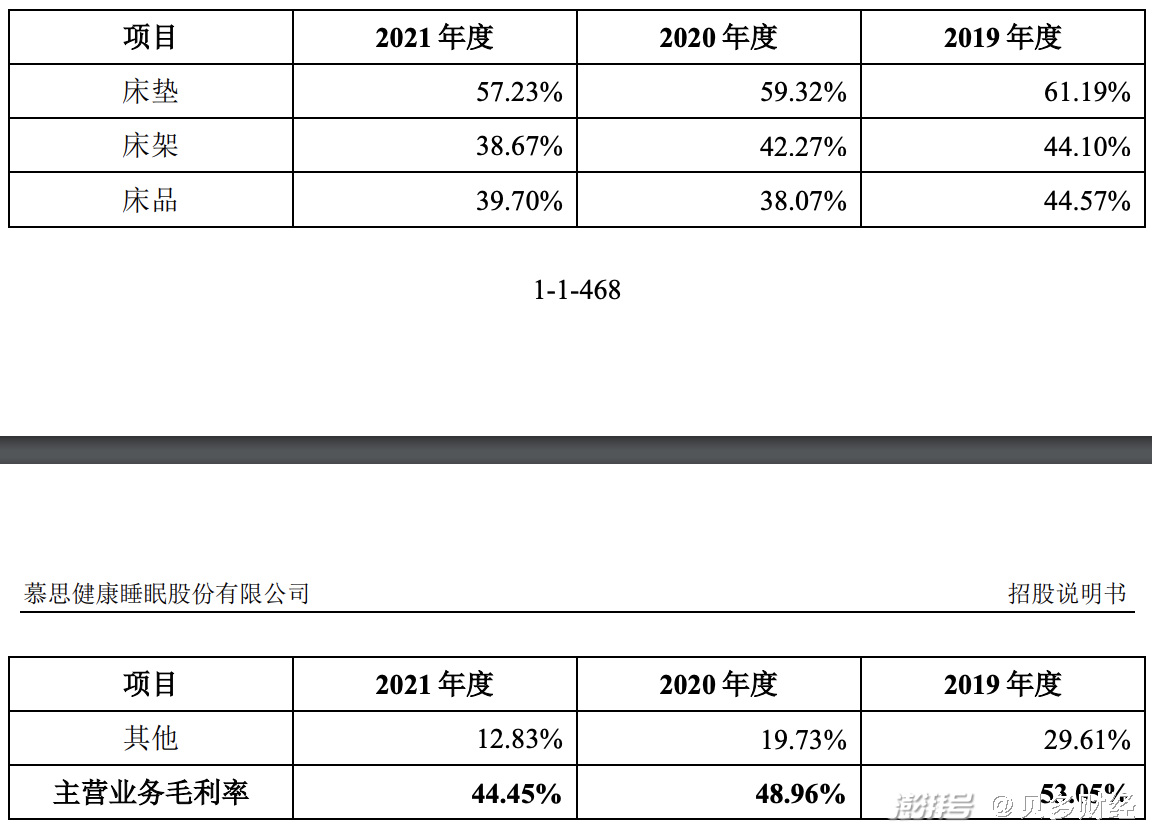

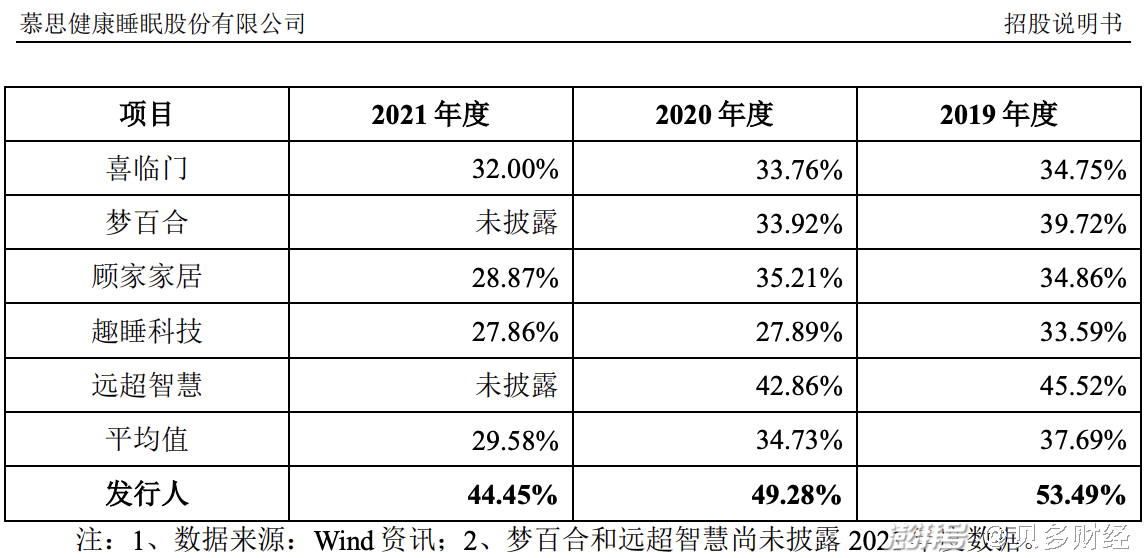

据贝多财经了解,慕思股份的毛利率在2019年至2021年连续出现下滑。招股书数据显示,2019年、2020年和2021年,慕思股份的毛利率分别为53.49%、49.28%和44.98%,尽管维持较高水平,但呈现出下滑趋势。

来源:招股书。

来源:招股书。其中,床垫、床架、床品等主要产品的毛利率均有不同程度的下降。2019年、2020年和2021年,慕思股份床垫业务的毛利率分别为61.19%、59.32%和57.23%,床架业务的毛利率分别为44.10%、42.27%和38.67%。

对于毛利率下滑,慕思股份主要归因于平均单价下降。招股书显示,慕思股份床垫产品2019年、2020年和2021年的平均单价分别为2419.93元/张、2102.60元/张和2041.97元/张,单位成本分别为939.11元/张、855.37元/张和873.43元/张。

尽管如此,慕思股份的毛利率仍高于行业平均值。慕思股份在招股书中称,主要原因系公司与同行业可比公司在业务模式和销售渠道等方面存在差异,包括:公司以经营自主品牌为主,享受较高的品牌溢价;直供渠道销售占比较低,销售渠道优势明显等。

慕思股份认为,对于生产自主产品的厂商,其自创品牌,并自主生产、自主开拓市场,享受较高的毛利率,而对于为其他家具企业进行OEM/ODM等代工生产的厂商,其生产的产品面向的是委托代工的家具企业,一般毛利率较低。

此外,慕思股份与同行业可比公司的产品主要包括软床、沙发等,其中慕思股份的产品以毛利率较高的软床为主兼有少部分沙发等产品,同行业可比公司的产品中毛利率偏低的沙发等产品销售占比较高。

随着国外知名床垫品牌不断加大国内市场的开拓力度,以及国内竞争对手积极对床垫细分市场的渗透,行业竞争将进一步加剧。慕思股份在提示风险时称,未来或将面临毛利率下降的风险。

以2021年为例,假设慕思股份的营业收入、期间费用等利润表财务数据不变,但毛利率出现一定程度的下降,按毛利率下降1%、5%、10%的幅度进行测算,则利润将分别下降6481.04万元、3.24亿元和6.48亿元。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司