- +1

红星美凯龙困在“负循环”

原创 耀华 锦缎

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

40年前,16岁的车建新拿着锯子,凭借着好学肯钻研,一步步”锯”出了青龙木器厂,以及后来的红星家具城。26年前,深受沃尔玛家乐福影响的车建新,给家具厂换了个“洋名”美凯龙。又过了两年,车建新放下了锯子,摇身一变做起了房东……

借着房地产黄金二十年,红星美凯龙(SH:601828)成为国内占有率第一,且唯一一个”A+H“两地上市的家居卖场公司。但正所谓“器满则覆,物满则衰”,随着房地产行业渐渐从顶点滑落,想要重新拿起锯子的车建新,似乎也砍不断美凯龙所面临的难题。

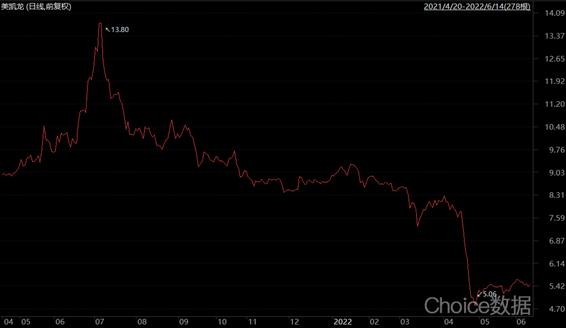

图:美凯龙股价;来源:Choice数据

过去一个时期,我们可以注意到,红星美凯龙在对自身资本市场形象的塑造与管理上不可谓不努力,但市场的认可度却始终很低。从基本面和业务线两个方面出发,可以分析还原这一现象背后的困境所在。

01

财务指标看点不足,多方面都存在问题

1)基本面增速放缓,净利率持续下行

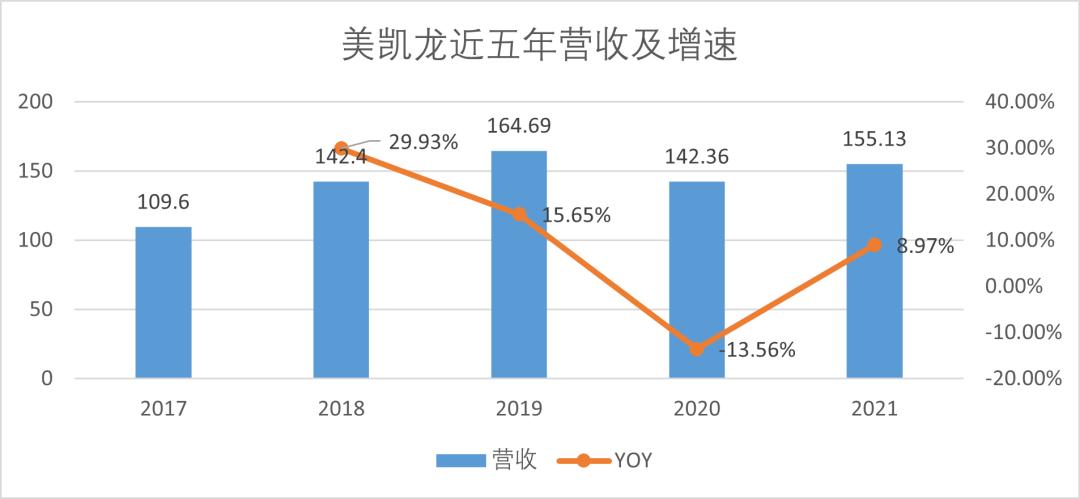

图:美凯龙营收数据;来源:Choice数据

图:美凯龙营收数据;来源:Choice数据

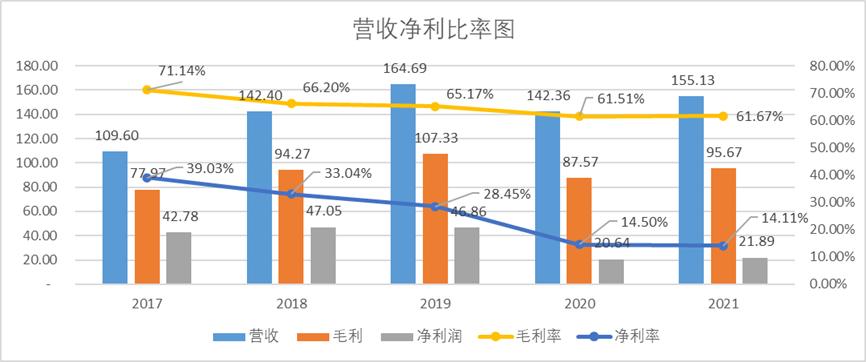

图:美凯龙财务比率;来源:Choice数据

红星美凯龙21年年报线束,公司录得营收155.13亿元,同比增长8.97%,五年CAGR(复合年均增长率)为9.07%,毛利率61.67%,净利率14.11%,其中毛利率5年下降10%,净利润率五年下降25%。

很明显,除了营收有所提升外,盈利能力是显著下滑的。无论是ROE(净资产收益率)、ROA(总资产收益率)还是ROIC(资本回报率)数据表现,都有明显下降。

成长性和盈利能力持续下降,红星美凯龙究竟是哪里出了问题?

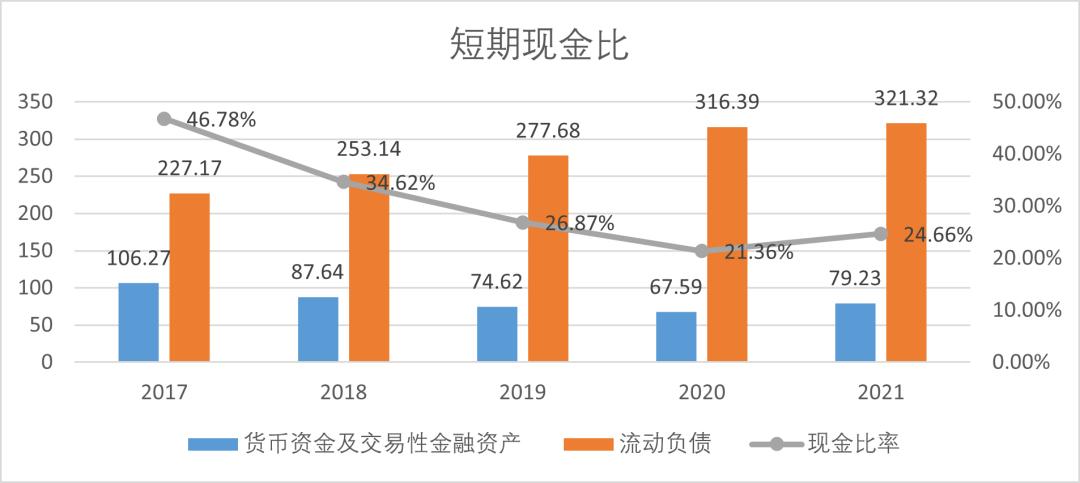

2)现金流持续承压

今年一季报显示,美凯龙负债总额1350.99亿,资产负债率57.49%。除了短债比,其并未触及另外两条红线;但是比起综合性房地产企业,专注于商业地产的美凯龙变现能力却没有明显的优势。

图:美凯龙短期现金比;来源:Choice数据

图:美凯龙股份质押情况 来源:Choice数据

值得注意的是,目前美凯龙未到期的股权质押超过12笔,其中7笔已经达到预警线和平仓线。持续下跌的股价也使的美凯龙不断补充质押防止被平仓。

目前,红星控股的所持股权62%已经质押。并且从2021年开始,美凯龙不断出售资产来缓解现金流压力。

其中四季度出售美凯龙物业的交易中,双方的对赌协议长达二十年。二十年的业绩对赌在业内很少见,可见是真的非常缺钱。

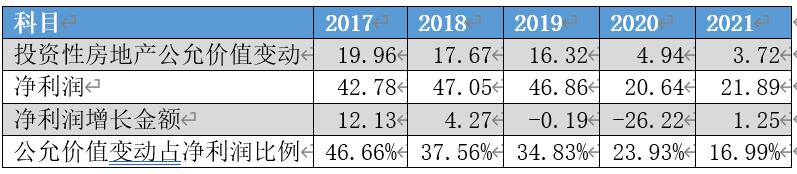

03)公允价值会计计量下,潜在的风险不可忽视

关于投资性房地产的计量方法,一直是企业财务不可忽视大头,尤其是房地产企业。采用成本法还是公允价值计量,每个企业都有自己的看法。

所谓成本法,简单来讲就是企业的资产按照购入成本算,不计算之后增值的部分,而公允价值法就是要计量后续地价变动,计入当期资产的增值减值。

首先成本法的优点是,审计成本低,采用成本法入账的投资性房地产无需对公允价值进行评估;有“税盾”功能,不会受行业波动带来的影响导致利润增高从而缴纳更多的税款,并且可以折旧计提和减值计提;计量简单,利润影响不大,可以更好的反映企业的经营数据。

其次是公允价值计量的有点:最关键的就是融资能力变强了,公允价值变动导致企业在上升市场中资产大幅增加,无论是融资还是政策风险都会降低。

图:美凯龙财务数据;来源:企业财报

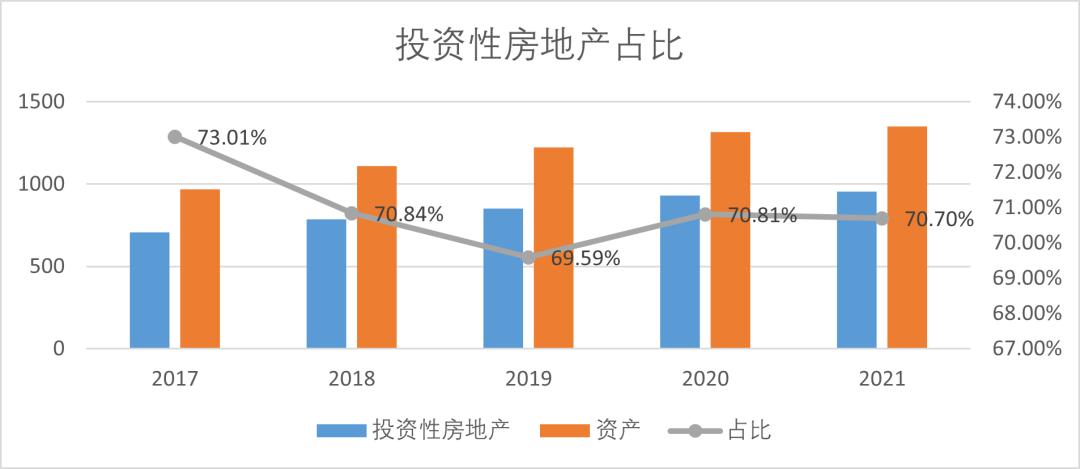

美凯龙采取的便是公允价值计量的方法,投资性房地产占美凯龙总资产的七成,近五年占比趋平,可以说是美凯龙的命脉了。房地产市场黄金二十年,这种计量方法带给了美凯龙不菲的资产增量,而房地产增速疲软,直接影响了美凯龙利润。

图:美凯龙投资性房地产占比;来源:企业财报

目前来看虽然增速放缓,但是至少投资性房地产的公允价值变动还是正向的,如果地产行业进一步疲软甚至出现下滑,那么对于美凯龙来说是多维度的打击,除了利润下滑外,资产负债率可能会进一步攀升,导致融资成本进一步增高。

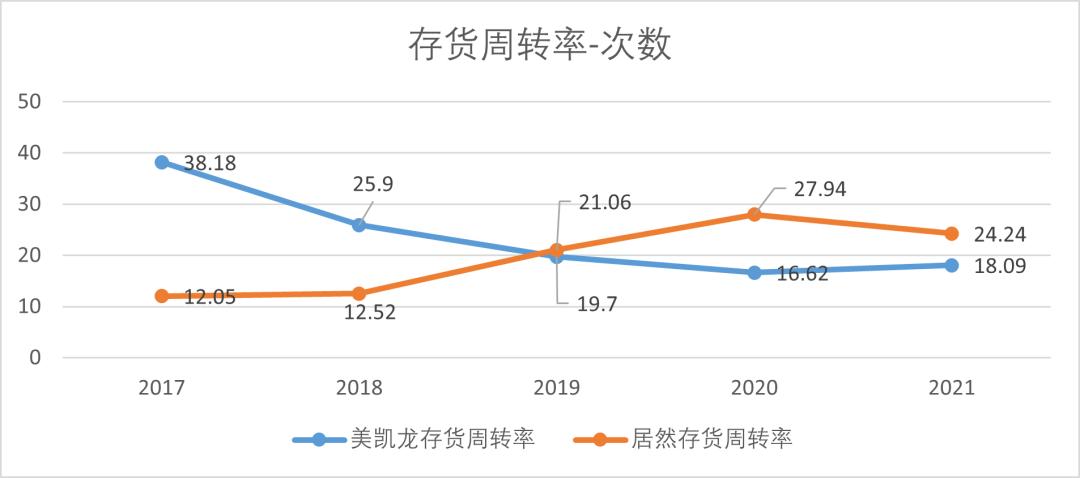

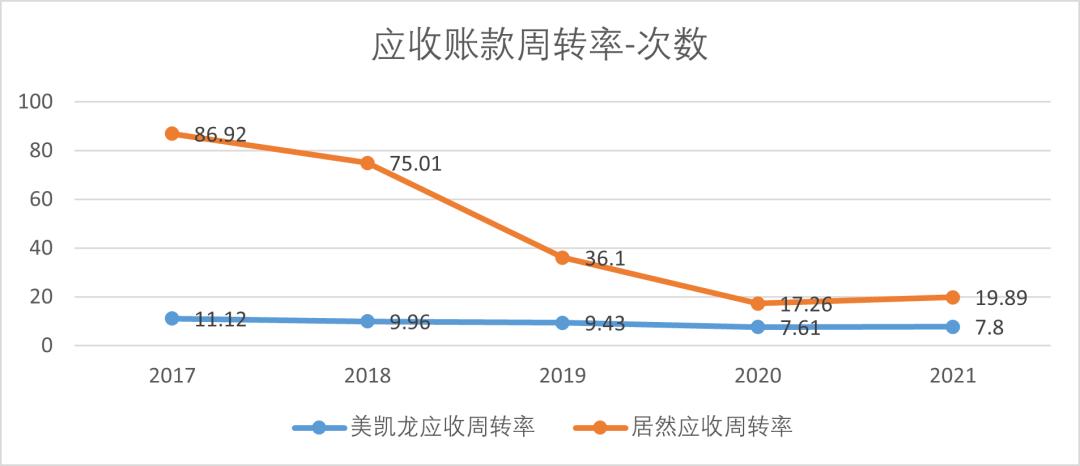

04)营运能力下降明显

美凯龙的“重运营”策略,根据财报来看,更多的体现在了销售端。

成本段来看,无论是相对趋势,还是与居然之家的对比,存货周转率和应收账款周转率都不占优势。2021年美凯龙整体无论是自营商场还是委管商场出租率均有提升,但是存货周转率却在下降。

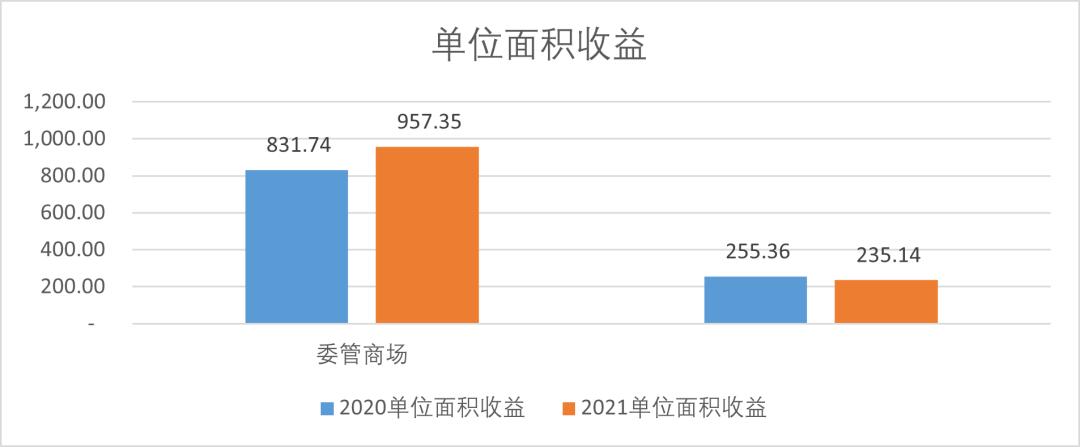

同时根据委管商场的出租面积和营收数据,可以看出美凯龙为了轻资产转型对于委管商场的客单价是有所让步的。那么以委管商场为核心的轻资产转型路,美凯龙走的到底怎么样呢?

图:美凯龙存货周转率;来源:Choice数据

图:美凯龙应收账款周转率 ;来源:Choice数据

图:美凯龙单位面积收益;来源:企业财报

02

委管轻资产的路,走得并不轻松

近几年来,商业地产公司都发力于转型为轻资产,最成功的企业无疑是万达。美凯龙的轻资产主要源自于委管商场的收入,根据美凯龙的招股说明书,光大证券整理了美凯龙轻资产业务的具体营运模式。

图:公司委管业务收费模式;来源:光大证券研究所

图:营业收入细分;来源:企业财报整理

图:营业收入分; 来源:企业财报整理

从招股说明书披露的营收模式可以看出,除了委管冠名的年度管理费外,其余委管收入基本上都是在商场开业时收取的服务费,一次性确认收入。这类收入非常依赖开店数量和开店增速,而年度管理费在出租率处于高位的情况下,增长也趋于恒定,如果想要带来突破性增长还是得靠新开店。

居然之家有一部分委管收入来自于商户的超额利润,形成利益共同体,这种可以吃到行业红利的模式,还可以防止商户利用品牌后发展出独立门店,虽然让出了一部分利润,但让企业有了更高的期望。

美凯龙可以学习居然之家和万达和商户形成利益共同体吗?或许以后可以,但是现在美凯龙的资金压力不支持其继续做出让步,商业模式的转化需要有资金空间支持。

图:美凯龙营收分类统计;来源:Choice数据

从营收占比来看,自营商场的占比提升明显要高于委管商场,委管商场21年录得营收32.56亿元,五年CAGR为-2.67%,而自营商场的CAGR为6.07%。很明显,依赖多开商场的委管模式没有为美凯龙带了正在的轻资产出路。轻资产的路没有那么“轻”。

03

“重运营”的美凯龙,确实有独到的见解

销售端,根据红星美凯龙年报披露,公司在重运营层面付出了很多努力,包括精细化商场分类,颗粒化客户需求。针对消费者精准运营,战略布局上百家MALL,持续贯彻“拓品类、重运营”运营思路。

市场中有很大一部分观点认为,美凯龙进军智能电器等细分市场,无法挑战行业龙头国美苏宁,并且智能电器线上销售比已经达到了50%,而家居行业向来以线下消费为主,没有线上基因,拓“品牌”的美凯龙也没有可能实现成功。

那么为什么美凯龙要在战略层面切入细分市场呢,强调个性化客户需求呢?

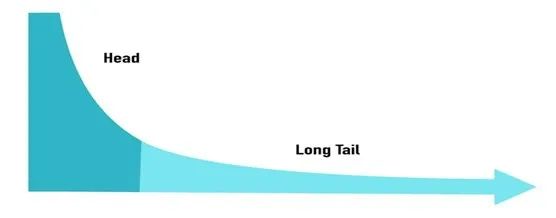

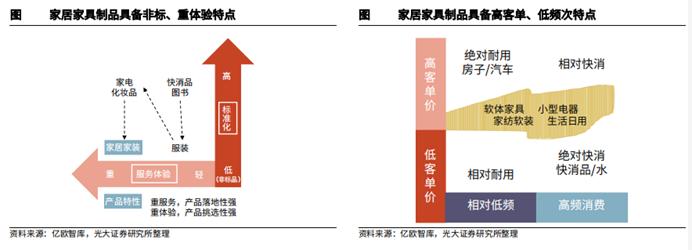

首先我们要认清家居行业的特征:“高客单价低频次”,是一个注重服务体验的市场。根据著名的长尾效应“商业和文化的未来不在热门产品,不在传统需求曲线的头部,而在于需求曲线中那条无穷长的尾巴。”

长尾效应的根本就是强调“个性化”,“客户力量”和“小利润大市场”,也就是要赚很少的钱,但是要赚很多人的钱。要将市场细分到很细很小的时候,然后就会发现这些细小市场的累计会带来明显的长尾的效应。

图:长尾效应图;来源:网络

图:家居家具行业特点图;来源:亿欧智库,光大证券研究所

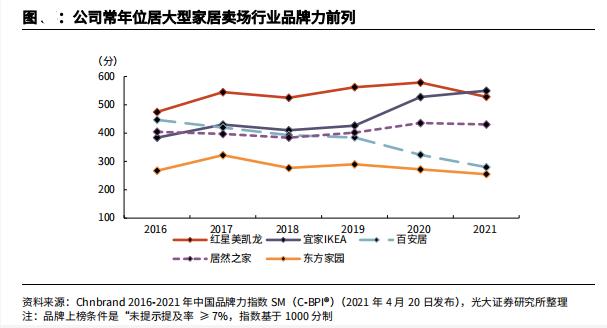

另外,红星美凯龙通过线上运营监测,多年品牌沉淀,在口碑和市场认知度方面基本做到了行业大幅领先,所以我认为“重运营”的策略,细分市场和个性化客户需求,这一点美凯龙本身的目的不是为了某一品类的占有率,而是为了“引流”,从而使自己能够更好的招商,提升客单价和品牌影响力。

目前来看,家居卖场行业预期还是不错的,伴随着不断深入的城镇化建设,二手房改造需求,家居市场行业复合增速在6%左右。据统计,红星美凯龙的零售额市占率在17.1%左右,是整个行业的二至五名之和,市场的集中度不高,竞争整合的空间还很大。

那么多端经营,注重长尾效应,布局下沉市场的战略没有问题,重“运营”这一点美凯龙做的不错。

图:美凯龙市场占有率;来源:光大证券研究所

04

结语:打破“负”循环,需要断臂求生

毫无疑问,美凯龙最大的困境便是在于现金流压力引发的一系列困境。高速扩张带来的阶段性红利,最终反噬了企业近年来发展的能力。

想要缓解现金流压力,就得提升自己的财务指标,并且让市场认可自己的逻辑,从而缓解质押股权的压力;同时想要实现快速轻资产转型,按照目前的模式需要快速扩张委管模式的商场数量,这又是需要现金流支撑的——想要提高委管商场的盈利能力,就需要除了租金以外和商户分享蛋糕,但是不稳定的外部宏观环境和内部资金压力又不允许美凯龙这么做。

如是,断臂求生似乎成了美凯龙唯一的出路。

万达的经验告诉我们,断臂一定要狠,要坚决。家居市场的蛋糕确实很大,保证自己能在市场里活下来,是能够分到蛋糕的前提。

原标题:《红星美凯龙困在“负循环”》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司