- +1

实控人拟减持套现近百亿,药明康德悄然生变?

作者 | 蓝忘机

编辑 | 齐秋实

出品 | 蓝媒汇财经(ID:lanmeihcj)

6月13日,国内CXO赛道龙头企业药明康德(603259.SH)股价大跌,重挫了9.56%。

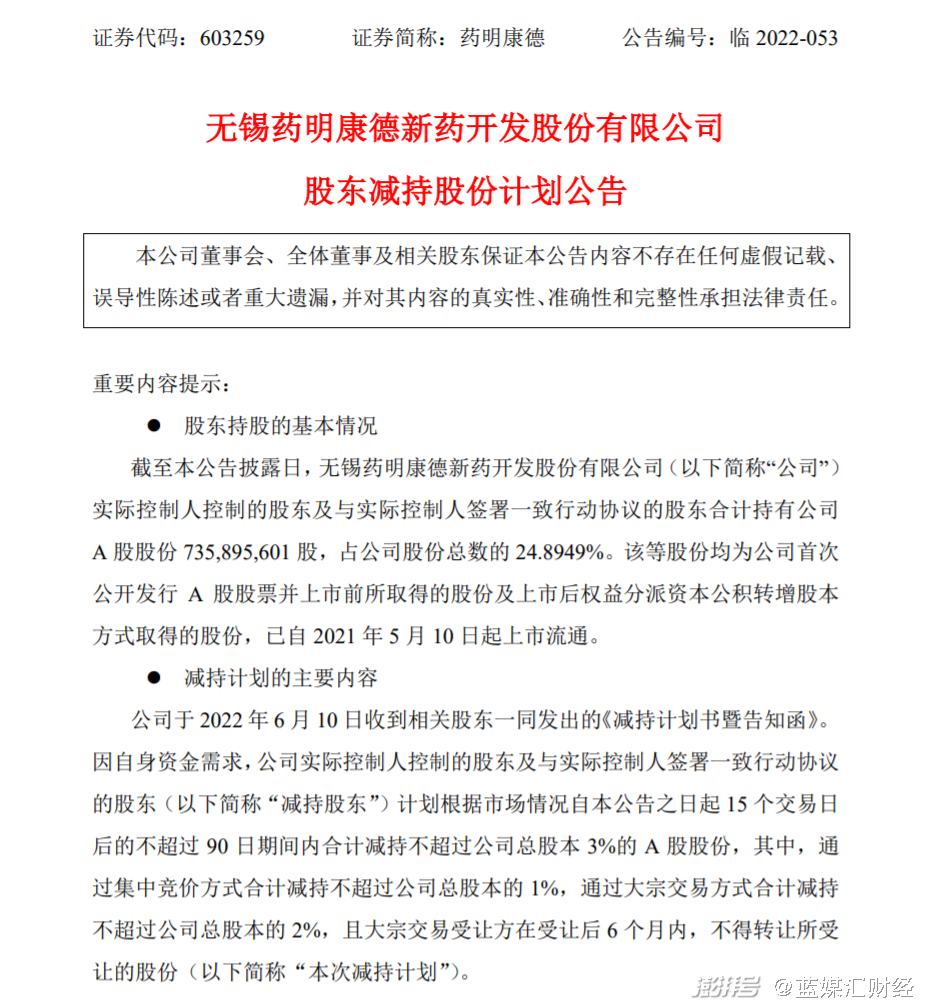

股价大跌主要源于前一交易日(6月10日)药明康德在盘后发布的一则公告:公司实际控制人控制的股东及与实际控制人签署一致行动协议的股东将合计减持不超过公司总股本3%的A股股份,即不超过8868.09万股。实施时间为公告之日起15个交易日后的不超过90日期间内,即7月4日至9月30日。

若以截至6月10日近30日药明康德A股平均收盘价97.94元/股计算,实控人及一致行动人此次计划减持3%股份,套现规模将近87亿元。

显然,公司实控人的这一减持举动引发了药明康德股价的剧烈波动。

有意思的是,与上面这种画风截然不同的是,药明康德近期也在释放出利好消息。 6月5日晚间,药明康德发布公告称:截至公告日,公司在上海地区的生产经营活动已基本恢复正常。公司预计2022年第二季度收入仍将实现此前公告的63%-65%的增长,公司继续对2022年全年实现收入增长65%-70%的目标充满信心。

这种超出市场预期的二季度业绩指引更是带动了药明康德股价的一波反弹。6月6日—10日当周,药明康德A股累计上涨14.10%,创下2月中旬以来最大单周涨幅,截至6月10日股价收报102.83元/股。

大股东欲减持套现近百亿元,是否反映了药明康德的估值逻辑已悄然生变?药明康德身处的CXO赛道又是否在经历深度调整呢?

1

减持“心切”

目前,药明康德实际控制人控制的股东及与实际控制人签署一致行动协议的股东持有公司股份数量约为7.36亿股,占公司总股本的24.8949%。

对于大股东减持的消息,药明康德表示,如公司发布的公告所示,股东基于自身的资金需求选择小比例处置公司股票,做到了充分公告,实际上减持的发生不会早于公司发布半年报的日期。

一般而言,8月底会是很多A股上市公司发布半年报的日期,所以药明康德此次大股东套现将可能在今年9月份完成。

作为CXO赛道上的龙头上市公司, 药明康德2021年净利润超50亿元,同比大增超70%;今年一季度,公司扣非后的净利润更是实现了同比翻倍式的增长,但药明康德又展现出了减持心切的另一面。

5月13日晚,药明康德发布公告称,上海瀛翊投资中心(有限合伙)(以下简称“上海瀛翊”)因涉嫌违法违规减持公司股票28.94亿,被证监会处以2亿元的罚款。

公开资料显示,上海瀛翊属于药明康德IPO首发原始股东,共持有药明康德2053.83万股,占药明康德总股本的0.8381%。根据上市日起三十六个月内不减持承诺,2021年5月10日上海瀛翊所持药明康德股票禁售期满解禁。

2021年5月14日至6月8日,上海瀛翊减持药明康德A股股份1724.9689万股,占总股本的0.6962%,减持价格区间为143.49元/股至176.88元/股,减持总金额为28.94亿元。

作为药明康德公开发行前的股东,上海瀛翊减持未按规定履行信息披露义务,同时转让股票不符合法律、行政法规和国务院证券监督管理机构规定的行为,违反了《证券法》,遂被罚款2亿元。

需要指出的是,在减持之前,上海瀛翊曾与药明康德实际控制人李革签署了投票委托书,将其全部股权对应的表决权委托给药明康德的创始人兼实控人李革行使。由此不难推断出,上海瀛翊、李革两者间关系并不一般。

2

崛起红利

药明康德成立于2000年,由美国哥伦比亚大学有机化学博士李革所创立,2001年开始成为国内首个开展化学药研发外包的服务公司。

凭借业务先发优势及创始人的技术背景和资源,药明康德在成立后的5年便将化学服务规模做到了全球第一的位置,合作的大型制药公司超过80家,其中囊括了辉瑞、诺华和礼来等全球药企巨头。

2007年8月,药明康德成功登陆美国纽交所,市值一度突破10亿美元,但之后遭遇了2008年全球金融危机和中概股做空危机,股价断崖式下跌,从最高点的45.65美元暴跌至3.67美元,且股价持续低迷了近8年时间。

2015年12月,药明康德完成私有化退市,彼时市值约为33亿美元,此后,药明康德开始分拆成三大类业务转道A股和港股市场。2018年5月,主营业务为小分子化学药发现、研发及生产的药明康德登陆上交所主板上市。

回A之后的药明康德的业绩迎来了高速发展期,公司备受资本追捧,股价也在节节攀升,到2021年7月16日,药明康德股价创出了172.49元的历史高点,市值超过了5000亿元,成为彼时A股市场上市值最高的医药企业。

回看药明康德之所以能成为国内医药巨头和CXO赛道龙头,离不开这几大因素的助力。

其一,承接了产业转移的东风。以新药研发的不同环节划分,CXO主要包括CRO(合同研发组织)、CMO(合同生产组织)、CDMO(合同研发生产组织)等,按不同阶段可划分为临床前CXO和临床CXO。

1990年代,欧美的CRO市场便已发展的较为成熟,21世纪初更是开始向全球及亚太地区扩张。得利于拥有世界上最为庞大的人口基数,临床试验样本充足,且临床前和临床试验各阶段的研究费用仅为发达国家的30%-60%,具有显著成本优势的中国大量承接了欧美国家的CRO产业转移。

其二,利用了人才储备的红利。这里的人才储备包含国内的海归生物医药人才和药明康德自身的管理团队,自21世纪初,早年间求学海外的生物医药人才开始陆续归国,国内培养的一批生物化学人才也开始凝聚并构建起了一定的工程师红利;药明康德大股东李革和赵宁夫妇均为美籍科学家,除了二人拥有在美国顶级药企里多年的工作经验,管理团队中的很多人也拥有博士学位及在大型药企工作过的经验。

最后,抓住了国内需求的上涨、搭上了资本进驻的便车。上市前,出现在药明康德背后的股东名单里有高瓴资本和博裕资本等顶级投资机构的身影,2018年在A股和港股上市的药明康德更是募集了高达88.55亿元的资金,这为公司扩大生产、发力科研和加大投资奠定了重要基础。

3

“卖铲人”隐忧

药明康德身处的CXO赛道被外界类比为“卖铲人”或“卖水人”的角色。

1848年,在美国加州,因为有人在这个地方发现了一座金矿,所以由此掀起了一阵掘金热潮。不过,由于金矿难以被发现,很多掘金者耗费了许多时间都无功而发,浪费了大量的人力、物力,赔得非常惨,但那些为掘金者提供铲子、食物和饮用水的人却因此大赚,且他们不需要为结果负责,收益稳定,他们也被称为“卖铲人”或“卖水人”。

同理,CXO全称是医药外包服务,主要为医药企业做中间研发相关的服务。由于一款药品从提出到研发再到最终上市往往需要耗费10年甚至数10年的时间以及数亿元的成本,许多药企会将这一环节外包,以此提升自己的效率,CXO行业也是在此背景下诞生。

虽然看起来形如“卖铲人”或“卖水人”,做的貌似是稳赚不赔的生意,但CXO行业若想取得持续快速发展,政策红利是一关键要素。

近些年来,在相关政策红利的助推下,国内创新药迎来快速发展,但也出现了过热迹象,这一方面表现为me-too药物研发过多、真正的创新药研发数量有限,另一方面表现为创新药靶点同质化竞争愈发激烈、研发投入过度涌向热门靶点等问题。

2021年7月2日,国家食品药品监督管理局药品审评中心发布了一则“关于公开征求《以临床价值为导向的抗肿瘤药物临床研发指导原则》”的通知,强调药物研发要“以患者利益为核心,以临床价值为导向”。

根据这一政策,有关临床对照试验选择的BSC变化直接降低了me-too药物上市的可能性,从而影响新药公司产品立项数量,进而将可能减少CXO公司可获得订单的数目。

除了这种由于政策变动所带来的业绩波动风险外,中美贸易摩擦和争端也将影响着药明康德的业绩表现。因为从营收构成上来看,药明康德75%左右的营收主要来自境外市场,而其中美国市场的收入又占比过半。

如在去年12月15日,市场上出现了药明康德被美国制裁的传闻;而后在今年2月7日,美国商务部工业与安全局(BIS)将33家中国实体列入“未经验证清单”,CDMO(医药合同定制研发生产)公司药明生物和药明生物(上海)在列。药明康德当时澄清,药明生物为独立上市公司,药明康德不持有药明生物任何股份。这两则消息直接引发过药明康德的股价跌停。

此外,国内用工成本不断上升也给药明康德带来了越来越大的成本压力,这样的成本压力已体现在了公司不断降低的毛利率水平上。财报显示,2021年,药明康德营业成本同比增幅为42.32%,明显超出公司营收增幅的38.50%,其中,直接人工成本高达64.14亿元,同比增长44.77%。而2017年-2021年,药明康德的综合毛利率已经从41.83%下滑至了36.28%。

放眼公司内部,过于分散的股权结构和在当期净利润中占比较大的投资业务也是药明康德未来经营发展所需面对的风险。

所以,短期的实控人减持致使公司股价大跌,但药明康德也存在着需要长期面对和化解的内部问题和外部风险,对于这家国内CXO赛道龙头来说,希望和隐忧俱在。

6月14日,药明康德低开高走,收报94.50元,涨1.61%。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司