- +1

亿帆医药增资亿一生物,释放了怎样的信号?

原创 每日财报 每财网

创新药的表现对亿帆医药业绩意义非凡。

文/每日财报 吕明侠

6月1日,亿帆医药(002019.SZ)发布公告,中国生物制药拟投资2,000万美元认购公司控股创新药子公司亿一生物发行的普通股约277万股,并与公司及亿一生物签订《普通股认购协议》;公司拟通过全资子公司亿帆香港向控股子公司亿一生物增加投资5,000万美元,认购亿一生物本次发行普通股约692万股,并与亿一生物签署了《增资协议》。

很显然,从内容上看,与中国生物制药的此次合作,亿一生物资本的结构有望被优化。公告也表示,融资金额均用于归还亿帆医药借款,将有助降低亿一生物资产负债率,优化公司资本结构,增强亿一生物资本实力和持续发展能力。

可在二级市场上,亿帆医药的股价持续下探,仍未走出长周期下跌趋势,截至6月10日收盘,仅为13.18元每股,相比2020年的34.36元每股的价格,降幅超六成,目前市值仅剩160亿元,蒸发近260亿元,跌幅远超同期行业指数。

而对于这背后的原因,或更多是亿帆医药原料药维生素B5及原B5等产品价格大幅下降导致盈利下降。此外,创新药收益高但不确定性更高,亿帆医药虽然在创新药方面具备值得关注的产品,但落实到业绩上的成绩仍然是未知更多。

01

并购停止,靠什么推动营收?

亿帆医药的前身为合肥亿帆医药经营有限公司,成立于2003年11月26日,系由程先锋、合肥亿帆医药科技有限公司和肥西县医药公司以货币共同出资80万元设立。经过两次股权转让,于2008年程先锋持有亿帆医药100%股权。

2009年,亿帆医药已经基本完成了安徽省内的销售渠道建设,并在全国范围内进行业务布局。2014年,亿帆医药借壳以泛酸钙等原料药作为主营业务的鑫富药业登陆A股市场,随着泛酸钙行业价格上涨公司业绩高歌猛进,并开始对外大举并购。

2017年,通过定向增发,并购健能隆生物(亿一生物)和收购国药一心高端制剂项目,至此形成了医药、原料药(加上小部分高分子材料业务)、生物创新药三个板块共同的业务形态。

原料药方面,亿帆医药的维生素B5(D-泛酸钙)及原B5等原料药产品是维生素中的细分品种,是中国医药产业中非常重要的一类产品,由于种类繁多、出口量大,成为中国四大出口原料药之一,公司在这方面也是龙头;亿帆医药第二个业务板块为国内外药品配送和代理服务,兼有部分药品的生产(医药产销);在生物创新药方面,按照注册分类,药品可分为化学药、生物药和中药,而亿帆旗下的创新药板块以生物创新药研发为主。

业绩方面《每日财报》注意到,以并购停止为节点,公司的营收似乎也开始降速了。从历年的同比增速来看,2014年到2016年比较稳定,基本上保持在40%以上,而2017年开始营收增速开始大幅放缓,2017年至2019年的同比增速分别为25%、6%和12%,2020年与2021年更是降为4.12%、-18.36%。

(制图:每日财报)

去年年报显示,2021年亿帆医药实现营收44.1亿元,同比下降18.36%。实现净利润2.78亿元,同比下降71.25%。

对于净利润降速远大于营收降速,《每日财报》关注到,与公司的销售收入下降有关。因为公司的医药、原料药、创新药等所有产品管线去年的销售收入均下跌。其中,原料药收入跌幅最大,达到46.49%、医药下跌8.22%、创新药跌幅为2.80%。

此外,也跟销售费用大幅上涨有一定关系。亿帆医药2021年营销费用从2020年的7.03亿元增长至8.9亿元,同比增长29%。有业内人士认为,对于药企而言,最可怕的不是销售费用率居高不下,而是效率的持续下降。当药企销售费用增速越来越快,营收增速却越来越慢,这就意味着,即便它们在销售领域投入重金,也很难换来高增长。

02

“希望”落地,尚需要更多时间

今年一季报显示,公司主营收入9.06亿元,同比下降24.53%;归母净利润1.21亿元,同比下降8.3%;扣非净利润7682.14万元,同比下降31.9%。

其实可以说,今年一季度和去年公司的净利润表现都主要与原料药泛酸钙板块的表现密切相关,毕竟亿帆医药是泛酸钙领域的龙头。

而据中国海关数据显示,泛酸钙自2022年2月开始出口量显著减少,环比降幅高达43.29%,泛酸钙3月出口量同比跌幅56.60%。东兴证券表示,造成这一现象的主要原因是,去年海外维生素市场持续超买,市场整体也处于库存消耗阶段,下游终端用户短期备货相对充裕,缺乏进一步的采购意愿。这导致当前泛酸钙价格虽然回升,但市场交易量不如预期,继而公司泛酸钙板块业绩不及预期。

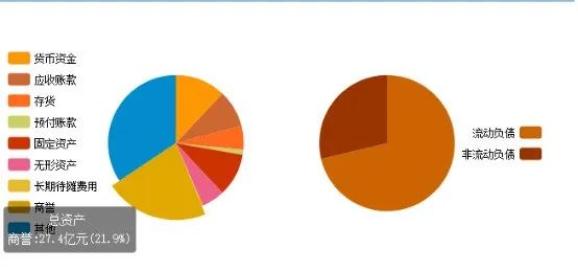

值得注意的是,截至今年一季度,公司商誉已累积27.4亿元,占到了净资产的21.9%,研发项目的成败将使得资产存在减值风险,而这也或是推动中国生物制药月初增资的关键因素。

(来源:东方财富网)

对于公司目前正在进行的研发项目,最受投资者关注的集中在亿一生物上。《每日财报》发现,亿一生物的研发管线呈现少而精的特征,虽然研发种类不多,但是在研产品要么竞争者少,要么市场庞大。

与中国一般创新药企追求大而全,扩充管线以博取更多的上市品种相比,亿一研发方向专注,质量突出,预期市场前景广阔。作为中心焦点,F-627和F-652两款商品最受外界注意。

据悉,F-627(贝格司亭)在美国、欧盟及中国三地上市许可申请已被全面受理,有望近期上市。去年,公司也完成F-652治疗慢加急性肝衰竭(ACLF)的中国境内IND申请,截止2022年一季度,受试者已经开始入组。

此外,F-627技术审评工作已完结,只待FDA(美国食药监)的现场检查。F-627也是目前除传奇生物的cilta-cel外,唯一活着出海“闯关”的BLA(生物制品执照申请)产品,就在一个月前,君实生物与和黄医药向美国FDA申请的两款产品均遇到挫折。

不过,成功之后销售情况如何,目前还是个未知数。总体而言,亿帆医药目前更受传统泛酸钙业务的影响,并且未来重点发展的医药产销业务毛利率低于原料药业务。最为重要的是,创新药板块的远期更需现实业绩验证,这个尚需要不少时间。

声明:本文基于已经公开的资料或者受访人提供的信息撰写,表达的信息或者意见不构成对任何人的投资建议,仅供参考。图片素材来源于网络侵删。

喜欢此内容的人还喜欢

联系我们

内容投稿:meiricaibao@163.com

联系电话:010-64607577 / 15650787695

投资者交流群:公号内留言微信号,由群主添加入群

原标题:《亿帆医药增资亿一生物,释放了怎样的信号?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司