- +1

中国社科院蓝皮书:住宅库存6年来首次增加,预计今年市场逐步修复

6月14日,中国社会科学院国家未来城市实验室、中国房地产估价师与房地产经纪人学会与社会科学文献出版社共同发布了《房地产蓝皮书:中国房地产发展报告(No.19·2022)》(下称《蓝皮书》)。

《蓝皮书》指出,随着2021年年底信贷环境的改善以及2022年第一季度信贷额度相对宽松,预计2022年房地产交易市场逐步修复。

住宅待售面积6年来首次增加

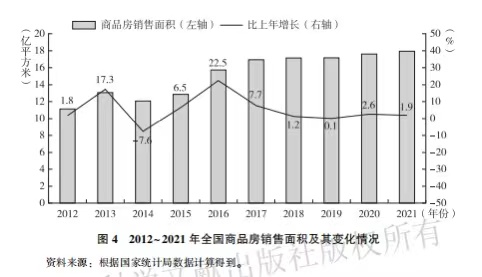

《蓝皮书》指出,2021年,全国商品房销售面积为17.94亿平方米,比2020年小幅增加了1.9%,增幅比2020年的2.6%进一步收窄。从物业类型来看,住宅和办公楼的销售面积小幅增加,商业营业用房的销售面积小幅下降。2021年全国商品房销售面积中,住宅的销售面积为15.65亿平方米,比2020年增长了1.1%;办公楼的销售面积为0.34亿平方米,比2020年增长了1.2%;商业营业用房的销售面积为0.90亿平方米,比2020年下降了2.6%;其他商品房的销售面积为1.05亿平方米,比2020年增长了22.1%。

从商品房待售面积来看,待售面积增幅有所扩大,住宅待售面积6年来首次增加。

数据显示,2021年全国商品房待售面积为5.10亿平方米,比2020年增长了2.4%。其中,住宅待售面积为2.28亿平方米,占44.7%;办公楼待售面积为0.38亿平方米,占7.5%;商业营业用房待售面积为1.28亿平方米,占25.0%。从2015年全国商品房待售面积创下7.19亿平方米的历史高点后,商品房待售面积开始逐年减少,直至减到2019年的4.98亿平方米;2020年全国商品房待售面积比2019年增长了0.2%,增至4.99亿平方米,但商品住宅待售面积仍小幅减少;2021年商品住宅待售面积增幅由负转正,出现了自2016年以来的首次增加,全国商品房待售面积增幅也较2020年的增幅有所扩大。

房地产企业普遍出现流动性困难

《蓝皮书》显示,2021年下半年开始,房地产企业普遍出现资金紧张、流动性困难,部分企业出现到期债务不能如约偿还,在建工程趋于停工等问题,对市场预期形成较大冲击。房地产企业风险暴露,给上下游如建筑施工企业、设计企业、建材商、提供信贷的金融企业都带来较大的拖累,甚至关联农民工工资的拖欠。部分房地产企业还存在规模不小的社会及内部集资,无力偿还到期债务容易引发社会问题。

2021年10月20日,中共中央政治局委员、国务院副总理刘鹤表示,“目前房地产市场出现了个别问题,但风险总体可控,合理的资金需求正在得到满足,房地产市场健康发展的整体态势不会改变”。中国人民银行副行长、国家外汇管理局局长潘功胜指出:“在金融管理部门的预期引导下,金融机构和金融市场风险偏好过度收缩的行为逐步得以矫正,融资行为和金融市场价格正逐步恢复正常。”随着中央的关注及政策执行的纠偏,房地产行业融资偏紧收紧的状况得以缓解,房地产企业和购房者的合理资金需求将得以改善。

《蓝皮书》提出,应积极化解房地产企业风险。鼓励有实力的企业参与房地产企业股权并购,支持金融机构提供相应的并购贷款,促进风险暴露房地产企业及项目的并购与优化重组;当房地产企业无力偿还到期债务时,通过组织多方友好协商,帮助企业实现债务展期;适度放宽房地产企业融资管控,支持房地产企业合理融资需求;加强预售资金管理,在保障购房者合法权益、确保已售期房按期按质交房的基础上,提升资金利用效率。

预计2022年商品房销售均价增长2.8%

展望2022年,《蓝皮书》指出,2022年,在坚持“房住不炒”目标定位的前提下,面对更为严峻的稳增长形势,“稳地价、稳房价、稳预期”“三稳”目标的重要性更加凸显,“支持商品房市场更好满足购房者的合理住房需求”将是贯穿全年的主题。信贷环境持续改善,但大幅放松的可能性较小。为促进市场复苏,对前期过紧的抑制政策进行局部调整,促进合理住房需求释放。如针对需求端,未来政策可能在首套房认定标准、交易税费、人才购房等层面调整优化,以利于需求释放。供给端,在“三线四档”基本原则不变的前提下对房企融资政策边际可能放松,集中供地的报名和竞拍规则以及新房限价等均有调整空间。

《蓝皮书》显示,预计2022年全国房地产市场将呈现“销售面积增速平稳回落,销售均价小幅上涨,新开工面积持续下降,投资增速明显回落”的特点。在房地产政策相对平稳的条件下,全年商品房销售面积将增速回落,增长1.7%;房地产开发投资增速下降,增长0.8%,住宅开发投资由正转负,下降0.2%;在土地价格上涨的情况下,销售均价将保持小幅上涨,全年增长2.8%。

蓝皮书指出,随着2021年底信贷环境的改善以及2022年第一季度信贷额度相对宽松,房地产市场将继续走向复苏,预计2022年房地产交易市场逐步修复,第一季度成交量完成筑底,第二季度成交价格实现止跌。二手房市场率先启动,加快换房需求进入新房市场,带动新房成交量筑底回升,销售端去化加快叠加房企融资压力缓解,房企周转效率回归正常化,资金流动性压力得到实质性缓解,拿地信心逐步恢复带动土地市场修复。

《蓝皮书》预测,在房地产政策相对平稳的条件下,预计2022年住宅交易规模达到22万亿-23万亿元。2022年新房销售金额为15.3万亿-16.7万亿元,中性情形下销售金额为16万亿元,同比下降2%,销售面积同比下降5%,价格同比上涨3%。预计2022年二手房销售金额为6.3万亿-6.7万亿元,中性情形下销售金额为6.5万亿元,同比下降7%,成交面积同比下降8%,价格同比微涨1%。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司