- +1

李大霄又要痛心疾首了……

作者:文雨,编辑:小市妹

“好股票又被外资廉价抢走了,痛心疾首……”

作为中国股市的坚定看多者,每隔一段时间,“网红”李大霄都会发出类似的感慨。

这句多数人眼中的戏谑之言,却是中国股市真实存在的一大长痛。

此时此刻,同样的一幕还在上演。

【精确制导】

开年以来,多重因素的叠加让A股一度失守3000点。然而就在国内一片哀嚎之际,以北向资金为主导的外资却开始有序布局。

整个3月,北向资金大幅净流出450.8亿,但当指数在4月份达到低点后,北向资金已经悄悄转为净流入,4、5月分别净流入63亿、168亿,6月至今已净买入超277亿。

而在过去一个多月,上证指数自低点至今已累计反弹超10%。

事实上,这已不是北向资金第一次“开天眼”,自2014年沪港通启动以后,其似乎总能精准操刀,在低点果断杀入,然后大赚一笔。

2014年,北向资金在沪港通开通第一年就大幅净流入685.7亿元,搭上了大牛市的末班车。

更绝的是,当2015年上半年市场进入“疯牛”行情后,国内投资者纷纷跑步入场,北向资金虽未“跳车”,但也及时踩了一脚刹车,全年净流入仅为185亿。这一年,A股大崩盘。

▲数据来源:Wind

2016年-2017年,北向资金重仓了白酒、家电等大消费板块中的龙头,在那一轮大白马行情中又稳稳薅了一笔。

2018年,A股惨不忍睹,上证指数全年大幅杀跌超24%,相当一部分国内投资者交出筹码离场,新增投资者数量同比减少了25%。反观北向资金,完美诠释了在别人恐惧时贪婪,全年净流入2942亿元,比上一年增加了近千亿。

转过年来,国内投资者大多还没反应过来,上证指数就一口气上冲了30%,左侧进场的北向资金又赢下一局。

2020年,疫情的不期而至再次给了外资抄底的机会。

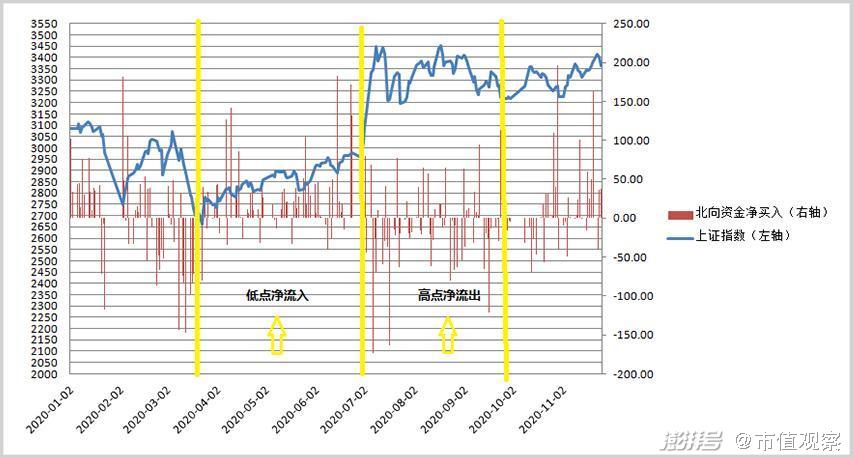

指数在4月份被砸到最低点,北向资金开始抓住机会加仓,4、5、6月分别净买入532亿元、301亿元、526亿元。而当行情启动以后,外资果断放慢了买入速度,甚至出现了净流出现象,教科书般的低买高卖。

而作为对手盘的国内投资者,无疑又一次沦为反面教材。

【脊梁难挺】

李大霄是对的。

外资之所以能屡屡抄底,原因就是国内投资者在不该卖的时候交出了筹码,而在应该抄底的时候又不敢买。

从2018年贸易战,到2020年疫情,再到今年的小波折,中国投资者对中国股市的信心显然不如外资。

以今年为例,指数恐慌性下跌时,投资者要么“割肉”离场,躺下“装死”,逆势者寥寥。

一个有力的证据是,公募基金前5个月新成立的基金募集规模合计只有不到4477亿元,同比下滑了近七成。

直到现在,信心和情绪似乎还未完全恢复。

5月,全市场总共才发行了36只公募基金,相比4月减少了近六成,权益基金更是门前冷落鞍马稀。

反观外资,在市场情绪最低落的4月就已果断入场,轻松拿下这一轮反弹。要知道,在当下的市场环境中,指数可能一年都未必有10%的涨幅,错过就很难再有机会。

事实上,国内投资者对中国资本市场的不自信并不仅限于此,在很多方面都有体现。

比如,部分国内投资者似乎很喜欢在盘前关注富时中国A50指数期货的走势,并以此为当天的交易定调。

但事实上,A50指数期货的流动性是极为有限的,根本不具代表性。况且,通过这一指数来判断国内资本市场的走势本就属于本末倒置,合理的情形应该是后者影响前者。

再比如,去年上半年,国内的分析师和投资者天天盯着美债收益率,反倒将国内经济发展现状抛之脑后,美债收益率也一度成为判断A股市场走向的首要依据,最后易会满主席不得不站出来做出善意的提醒。

先不论美债收益率与A股的相关性究竟有多强,将单一指标看成决定市场走势的理念本身就有局限和偏颇。

本想借成熟的国际市场为A股找到更合理的价值定位,但结果却是走向了另一种不合理。

这种不合理,往小了说,阻碍中国股市健康向好发展;往大了说,对外部市场和资金的过分崇拜和依附,很可能反过来成为打压、收割中国的一种金融武器。

外资身份的光环,频繁的“神操作”,加上媒体和财经资讯网站的刻意渲染。尽管资金规模有限,但北向资金对中国股市的影响力越来越大,一度成为市场风向标,很多投资者将其作为判断市场多空的依据,甚至跟随操作。

但问题在于,北向资金采取的是“快出慢进”的操作方式,投资者不仅很难跟随其赚到钱,而且很可能沦为“抬轿”的冤大头。

复盘最近几年北向资金几次比较大的进出,一有风吹草动,其先带头跑路,砍仓非常果断,给人以大厦将倾的感觉。比如2020年3月和2022年3月,其单月净流出分别达到678.7亿元和450.8亿。

外资短期内的快速出逃势必会放大市场的恐慌情绪,国内投资者跟着砸盘,最终把指数打下去。一旦趋势转好,北向资金就会重新回来,但与卖出时的快、狠不同,买入过程是比较“温柔”的,循序渐进、逐层加码,前期很难引起注意。

以过去几个月为例,3月大幅净流出450.8亿,但4月就转为净流入63亿,5月进一步增长到168亿,进入6月后买入规模又上了一个台阶。

等到国内投资者从恐慌中回过神来,其早已在低位建好仓位,就等后知后觉的人来“抬轿”。而一旦有资金将指数拉起来,北向资金就会由攻转守,甚至反手按下卖出键,比如2020年,如下图:

▲数据来源:Wind

细想一下,通过引导情绪,北向资金用很少的资金就能在一定程度上影响国内股市的走向,长期来看,这种潜在的杠杆效应才是更加值得注意的。

【如何立信心】

避免被收割,最重要的是建立自信。而要建立信心,首先要学会往长远看。

在《随机漫步的傻瓜》一书中,塔勒布提出了“信号与噪声”理论,即越关注短期信息,得到的越可能是对交易有害的噪声。

回想一下这几年经历的波折,当时以为关山难越,事后再看,不过只是一个小沙丘。

一旦从长远出发,对于中国股市,先不论是否应该有足够的信心,起码不应该恐慌。

为什么这么说?

最大的底气在于,A股整体其实并没有太大的泡沫风险。

十几年前,上证指数就达到了3000点,现在还在这个位置晃悠。而在此期间,经济总量已翻了数倍。过去几年,很多突发因素将指数短暂击穿3000点,但随着警报解除,最后都能有效收复,今年亦是如此。

所以,理论上,只要经济不崩,A股就不会崩。

那经济会崩吗?

必然不会。

很多人可能心里打鼓,毕竟2022年的压力确实不小。但只要回顾一下过去,会发现中国的经济韧性其实非常惊人。

上世纪90年代,中国国内商业银行的坏账率一度高达30%以上,按照传统金融学理论,中国经济必然崩塌。但结果是中国不仅没有崩塌,反而高速发展了几十年。

2008年全球金融危机,以美国为首的发达经济体一度陷入负增长,而中国GDP依然保持了9%左右的增长。

2020年疫情,当其他国家供应链中断的时候,中国一边控制住了疫情,一边有序组织社会生产。哪怕经济体量已位居世界第二,如今的经济增速在全球主要经济体中依然名列前茅。

今年4月,经济指标降到冰点,但随着社会秩序的恢复,5月的数据已逐步回归正常。其中PMI上升到49.6%,大型企业的PMI为51.0%,重新站到荣枯线以上。

除非外部出现重大安全风险,否则很难带崩中国经济,而真要有那么一天,手里攥着的是人民币还是股票也就没那么重要了。

就像巴菲特曾经说过的那样:“如果股票下跌完全是由于核战争的威胁,那么在下跌时买入,如果核战争不发生,你就能赚大钱。如果核战争发生了,那时候你就不需要钱了。”

不让外资抄底的最好办法是不要轻易创造“底”,所以,不要再轻易恐慌了。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司