- +1

得物需要社区

得物在潮流好物交易上已经形成了很强的心智和交易壁垒。但就一个完整的潮流电商来说,得物的「潮流生活社区」还需要更多的时间来建设。不管从品牌需求、自身发展阶段还是外部竞争来看,得物从2021年年中开始的一系列社区建设都有很强的战略意义。

作者|杨奕琪

监制|邵乐乐

自2015年脱离虎扑独立上线,得物凭借一批热爱球鞋文化的种子用户,以及鉴定、公开竞价和球鞋交易等功能,建立起在潮鞋圈的地位。这一阶段的得物吸引了很多个人卖家以及潮鞋供应商,同时也凝聚了一批喜欢潮流的年轻消费者,建立起潮流心智。

从2020年起,得物开始以「正品潮流电商」和「潮流生活社区」为核心业务,拓展到潮流服饰、配饰等其他潮流品类,与之同步进行的是站外的大规模拉新。

得物还有意识地寻求潮流品牌的投资机会,提出「星品牌」打造计划,希望提供品牌设计、生产到销售的一站式服务,帮助潮流创作者成为品牌主理人。原创设计鞋履品牌「FOOT INDUSTRY」是第一个拿到得物投资、加入「星品牌」计划的品牌。在创始人赵明看来,虽然一站式服务目前较难实现,「但平台的想法是很好的。」

借着潮流人群和得物品类扩张的红利,这两年有一大批潮流品牌从得物成长起来,甚至一些想吸引年轻人的新品牌也将得物作为增量渠道。有品牌透露,得物2021年的月活已达1亿,销售GMV高达1000亿,可能会在今年超过唯品会,成为中国第六大电商平台,「而且是所有平台里最年轻、消费能力最强的」。

据彭博社报道,得物的估值目前已超过100亿美元。

潮流电商如此具有诱惑力,以至于几乎每个主流电商平台都尝试过。阿里曾于2021年在闲鱼上线潮流频道「闲鱼潮社」,今年3月还推出潮流电商APP「态棒」;拼多多曾在2020年试图通过百亿补贴介入潮鞋生意,还曾推出潮流社区「多潮」;抖音推出的独立电商APP「抖音盒子」也定位潮流电商。

大背景在于,年轻消费者的情感型消费逐渐增加,而潮流品牌之所以受到喜爱,关键就在于商品背后的文化属性。目前来看,上述电商平台的尝试基本上都无疾而终或不温不火,得物在这些年的自然发展中已牢牢抓住潮流人群的心智。

但潮流单品背后的文化属性需要靠「内容」阐释,品牌资产也要靠「内容」沉淀。潮鞋之外,得物目前的核心逻辑还是流量逻辑下的爆品交易,短板在于社区和内容,不管是达人生态、内容质量还是广告系统都还在搭建和优化中。

做社区是得物接下来的战略重点,也是其成为有产业话语权的潮流电商的必经之路。

流量红利

发源于虎扑的球鞋信息交流和鉴定版块,得物上线就自带潮流基因,种子用户是虎扑社区的球鞋爱好者,杨冰和创始团队在球鞋领域也颇有深耕,这对一个圈层属性强的平台来说很重要。同样是定位潮流电商的「抖音盒子」,我们访谈过的几个商家都觉得缺乏相关基因,仅少量团队人员有潮流相关经验。

在后来的发展中,得物凭借鉴定、新品发售等交易机制吸引了大量爱买潮鞋潮牌的年轻人,逐步占领了用户的潮流心智。

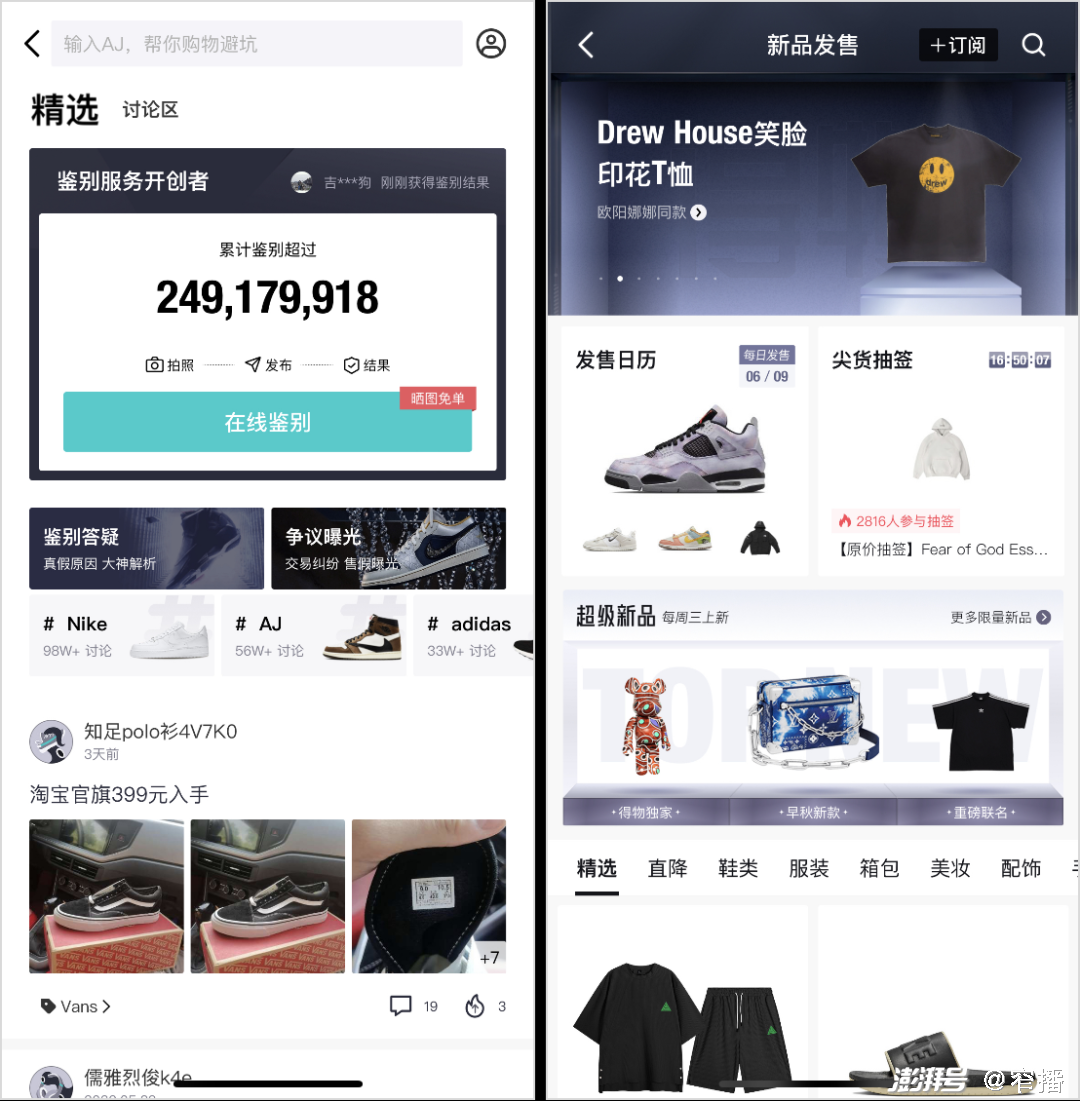

虽然近几年一直存在争议,但我们访谈过的商家都比较认可得物的鉴定机制。潮流配饰品牌MYOMY的创始人徐晓光认为,这一道鉴定机制让得物成为国内假货最少的电商平台,这对重视限量尖货、原创设计、个性风格的潮流圈层来说非常重要。

得物首饰品类头部品牌FANCI的创始人范琦认为,得物对原创设计的重视还体现在品牌端,他们曾出现过爆款被抄袭的情况,但只要提交设计证据,平台在核实后就会及时进行版权保护,这在其他电商平台很难实现。

「新品发售」机制不仅为品牌提供了潮流新品发售的阵地,比如「FOOT INDUSTRY」的部分新品会在得物首发,因为用户更垂直和精准,能够帮助品牌进行新品测试,也能够建立起潮流新品的心智,这是潮流时尚市场的核心消费点。

鉴定功能和新品发售版块

一位曾就职于阿里的电商从业者认为,「得物把潮流用户全拿走了,潮流用户的心智和需求天猫根本没法满足。」许多入驻得物的品牌都会强调潮流心智,比如知名滑雪品牌Burton进入中国后开拓的第二个电商平台就是得物,他们看重的是得物的潮流人群和潮流尖货属性。

手握这样的先天优势,得物在2020年正式宣告为全品类的潮流好物电商和潮流生活社区。在此之前,得物已经开始增加服饰、配饰等品类,邀请国际大牌和头部潮流品牌入驻或做新品首发。

更名之后,得物更加重视品牌端的运营,加大对国潮品牌的扶持力度,比如在2020年年末的新势力品牌大会上发布扶持政策,包括低成本入驻、流量扶植、运营工具免费等,还通过PCMY等国潮品牌案例吸引其他品牌入驻。

全品类的潮流好物电商

在得物扩充品类、提高交易规模的背景下,品牌迎来增长窗口期。

潮流服饰是继潮鞋之后的一大红利品类。一位曾在得物做过潮牌的创始人告诉我们,2020年,他熟悉的一个潮牌入驻得物后,次月就冲到1500万月销,且是能盈利的,「简单来说就是进得早,供给不丰富,流量足够大,成本比较低。」

杭州就有一批服饰公司抓住这一红利,专门在得物上做潮牌矩阵。还有一些此前在天猫销量甚少的潮流品牌,在这波红利下可以做到一年净赚1亿。

但到2021年1月,服饰类目进入红海竞争,当时得物的服装品类已经成长起来,跑出十几家月销三四千万的头部品牌。

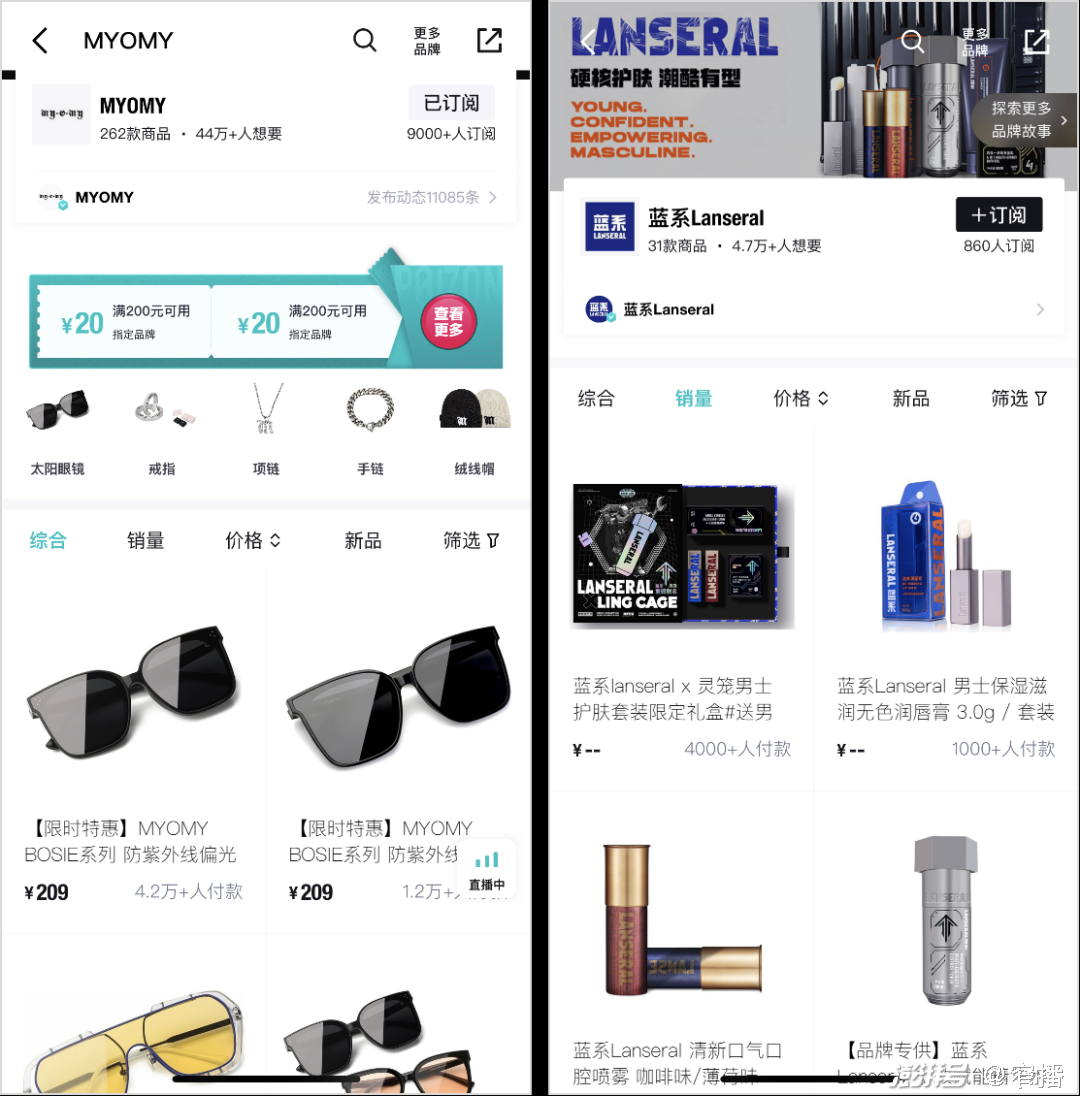

创立于2021年2月的MYOMY是一个潮流配饰品牌,主打高性价比的太阳镜以及相关眼镜配饰。2021年4月,MYOMY推出首款太阳镜,上线4个月便冲到类目第一。

创始人徐晓光表示,他们的选品及价格都符合年轻人的喜好,他们入驻得物时也还有明显的自然流量红利,「抖音发了视频完全没转化,淘宝一个月就几单,但得物每天什么都不干也有十几单。」

面向Z世代、定位「潮男妆备」的男士个护新品牌蓝系则在2021年3月入驻得物。创始人丁洁在2021年8月就向「窄播」提到,得物有60%的男性用户,这些用户喜欢的风格跟蓝系十分匹配,他们当时的投放ROI能做到1:7。

MYOMY和蓝系的品牌主页

一个行业共识是,天猫如今流量有限,且站内流量集中在头部品牌。除非属于平台供给不足、官方想要扶持的新供给,否则新品牌能分到的流量非常有限,甚至有一些新品牌认为在天猫起量慢、死得快。

得物的流量窗口期成为新品牌,尤其是潮流新品牌难得的机会。徐晓光告诉我们,MYOMY目前在得物月销近500万,未来一年有机会做到3000万,所以短期内80%的资源都会围绕得物进行投放。

在新平台建立起来的势能可以反哺传统电商平台的经营,MYOMY成为品类第一后,京东2021年年底邀请他们入驻,并在入驻费用和费率上给到很大的优惠。

在流量红利的刺激下,服饰和配饰已经成长为得物的第二、第三大品类。服饰的交易体量已经逼近潮鞋,单月GMV在四十亿到八十亿之间,配饰单月GMV在六亿至八亿之间。

如今,得物的流量红利已经从潮流品类拓展到美妆个护。面向Z世代的个护品牌「is是否」告诉我们,目前美妆个护在得物还有很大机会,竞争相对较小,人群浓度高,费用相对较低,完美日记单月销售额在500-1000万之间,而他们今年有机会实现200-300万的月销售额。

内容种草

得物的电商流量可以分为四个版块,自然流量、平台活动、大型banner位和开屏以及其他流量。这样的流量结构与天猫这样的传统电商平台类似,这也可以看出得物目前是以电商而非社区为主导的模式。

但平台活动以及大型banner位和开屏都有一定的参与门槛,前者对品牌的调性、交易转化和热度排名都有要求,后者则要付高额费用或是靠资源置换,比如品牌的明星资源和站外推广。

对于新品牌来说,一个更普遍、更简单的打法是,以单品为核心,通过社区内容种草实现站内转化,由此带动电商的自然流量。

得物从社区到交易的闭环很成熟,用户被达人种草后可以直接通过内容下方的商品链接完成拔草。而且,相较抖音、小红书等平台,得物社区还没有形成成熟的广告生态,达人的投放价格也相对便宜。比如百万级别的达人在抖音、小红书的投放价格高达几万到几十万元,但在得物仅需几千元,「投入几千块就能获得上千万的曝光,在任何一个平台都很难做到。」

高浓度的年轻潮流人群,加上社区的内容种草红利,让得物成为一个适合打爆品的平台,这对性价比高、有特点或带有流行元素的产品更友好,因为决策门槛低,用户更容易被种草。比如,一些国潮服饰会借鉴Fear of God等国外当红潮牌的设计,定位大牌平替。

以2021年年中为节点,我们可以把得物的社区内容种草划分为两个阶段。

在这一节点之前,得物社区以潮鞋类内容为主,其他品类的内容在很长时间内都不超过50%。因此,需要内容填充的得物,非常鼓励新人创作,就算是不精致、简单的素人分享内容也有流量。MYOMY刚入驻得物时就创立了一个主理人账号,在零粉丝的情况下发贴也能获得一两百个赞。

在这一阶段,内容种草的一个有效策略是铺量,发得越多流量越大。当商品的曝光高、流量多,算法就会给予更高的自然流量。

MYOMY就投放很多素人账号,ROI可达1:10以上。此外,MYOMY、范琦等品牌也会开设多个官方账号发布内容,发的内容越多,就能覆盖到越多用户,比如范琦就在得物开设了「范琦体验官」「范琦女孩」「范琦珠宝」等6个官方账号。

随着电商品类的扩充,社区的内容比例也发生了变化。根据得物官方在2021年11月分享的数据,当时得物的潮鞋内容已经降至28%,穿搭反超潮鞋成为第一大内容品类,占比为36%。

但越来越多的品牌追着红利而来,流量竞争日益激烈。以眼镜配饰为例,MYOMY刚入驻时,得物上只有几十个眼镜品牌,现在已经增长到两三百个了。

得物一方面开始更谨慎地审核入驻品牌。我们从品牌和MCN处了解到,得物现在对品牌很挑,既要考核品牌是否符合得物的潮流调性、产品质感,也开始考核品牌在其他渠道的数据了。

另一方面则开始重视社区内容生态的建设,对社区算法进行调整。

首先是更重视内容质量了。徐晓光在9月份发现,铺量型打法的ROI已经降到1:3。他们也采用了更精细化的打法,根据之前大量投放的测试结果,精选更适合品牌的内容达人。

其次是流量向头部集中。MYOMY的主理人账号在积累几百个粉丝后,发帖反而只有个位数的点赞了。因此,他们在投放上做了策略调整,将原来百分之八九十的素人投放比例降低到百分之三四十,剩下的百分之五六十投放是中腰部达人和头部达人。

算法变化只是社区建设重要性上升的一个表现。2021年年中,得物开始招募MCN入驻,以引进更专业的内容。得物还提出与MCN联合签约社区达人,希望借助MCN的力量来管理达人和把控内容质量。

2021年7月,得物开始内测社区广告系统「引力平台」,更新《品牌合作动态规范》,对品牌的种草行为进行规范,限制品牌的种草投放,明确提出合作动态不能超过当月总动态的35%。今年以来,得物也持续对社区中代写代发、虚构真实消费体验等内容进行下架处理。

「引力平台」是服务于品牌与达人合作的广告系统,品牌方可以通过引力平台查看达人的具体信息和种草情况。这也为新入驻品牌提供更正规、更标准化的广告投放路径,类似阿里妈妈之于淘宝、巨量星图之于抖音电商。

一个更具标志性的节点是,得物在2021年11月召开的社区生态大会。得物社区负责人仙贝表示,得物要把社区的流量还给真正懂潮流的人。创始人杨冰则宣布,未来一年要开展「社区潮流主场计划」,继续在社区深耕潮流内容,打造四大潮流赛场,覆盖潮鞋、穿搭、配饰、潮流运动、潮流文化、探店旅行等多个品类。

潮流电商

得物重做社区是必然的选择。从潮鞋起步,得物建立了很强的潮流基因和完整的潮流好物交易机制,但潮流、时尚品类是需要内容的,从杂志时代就是这样。比如日本20世纪50年代带火常春藤风格的男装品牌VAN,就拥有当时最大男装杂志《Men's Club》的编辑掌控权。

互联网社区和达人生态如今代替杂志起到造风作用,尤其是小红书。从2020年开始,小红书就通过多次线下时尚沙龙和「时尚合伙人」「安福路在线」等线上社区活动,帮小众设计师品牌、潮流品牌与达人建联,以直播、笔记等形式种草小众设计师品牌。

我们访谈过的多位品牌和买手店主理人都认为,小红书的社区氛围很适合时尚、潮流品牌,博主有时尚品味,懂得欣赏独特的小众品牌,相较其他平台是比较难得的。因此,他们更倾向于在小红书做内容沟通和品牌种草,交易甚至被刻意弱化。

这对强交易、弱社区的得物来说是一种潜在威胁。自带种草交易闭环的得物可能适合打爆品,但社区太弱,一些不具备爆品特质的潮流品牌就很难通过内容和达人传达产品价值和品牌理念。

FOOT INDUSTRY的创始人赵明就认为,得物是打爆款的,小红书是打造生活方式的。对FOOT INDUSTRY来说,得物是一个交易平台,而小红书的社区很强,更适合他们种草、跟消费者沟通,因为FOOT INDUSTRY的产品单价在千元左右,款式设计偏基础、经典,「得物的消费者比较年轻,适合一些流行属性强的、偏快时尚的品牌。」

从做品牌的角度来看,消费者也不可能因为一款爆品就建立起对品牌的认知、认可,做品牌是由价值主张、产品、内容建设乃至渠道组成的系统性工程。尤其对潮鞋、服饰、配饰等靠内容实现差异化、提升溢价的品类来说,内容建设的重要性更为显著。

比如,一些重视品牌建设的新品牌,就非常看重在小红书通过内容触达用户和塑造品牌形象。平台会鼓励潮玩设计师、设计师品牌主理人以及手工匠人在社区经营个人IP,协助他们在社区做内容。

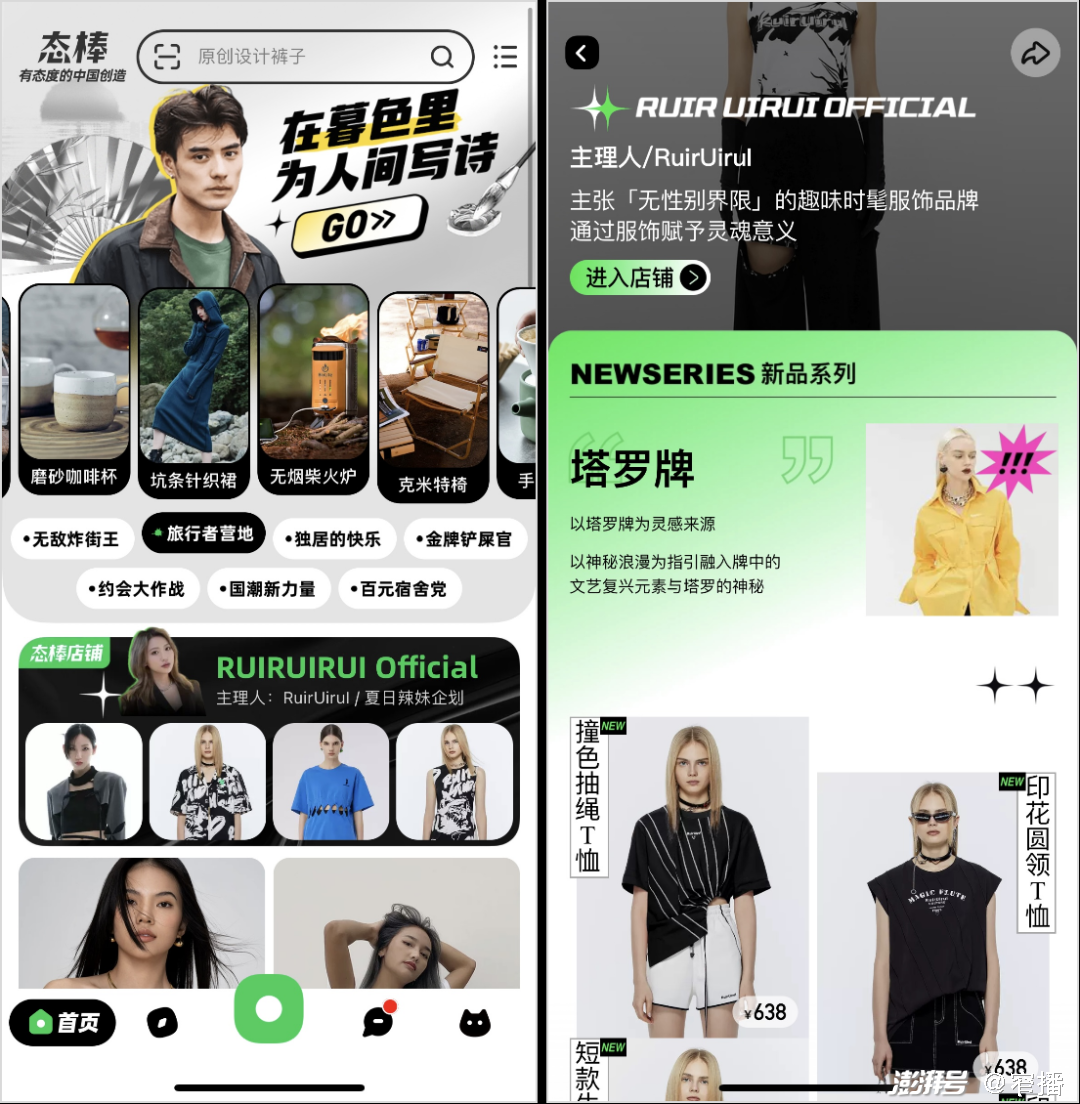

阿里今年3月开始内测的潮流电商App「态棒」也强调以社区驱动,消费者不仅能购物,也可以和主理人聊天;首页banner处每天都会以店铺的形式展示不同的设计师品牌,介绍主理人、品牌风格和产品系列。

态棒的主理人店铺介绍

杨冰曾在采访中提到,得物之所以把APP的第一个栏目设置为社区,就是因为平台上的大量商品都有文化和精神属性,用户需要通过社区了解和分享。他不希望得物成为一个消耗品牌资产的地方,「我希望帮品牌建立他们的品牌资产,并且把品牌资产越做越好,这就是我们的工作目标。」

潮鞋是得物社区的起点,但潮鞋本身因为有NBA的助力,有体育明星、时尚明星的背书,其时尚属性不需要通过得物来加持,反而是得物承接了潮鞋的时尚话语权。但在其他潮流品类的扩充过程中,如果想帮助品牌输出文化、沉淀资产,就需要整体的内容、达人、明星一起发力。

问题在于,得物的社区内容以UGC为主,更像真人买家秀分享。达人生态也不完整,除了球鞋类目有少量达人粉丝量级达到千万,其他类目头部达人很少,粉丝量级在百万以上的达人只有数十人,比如被称为得物一姐的「不潮徐老师」,粉丝量在200万左右。

得物头部达人「不潮徐老师」

得物曾在2020年开始邀请明星入驻,但大部分高频输出潮流穿搭的明星目前仍以小红书为主要阵地,不少明星在得物更新一段时间后就停更了。在小红书今年6月开展的「球鞋收藏家」社区活动中,我们还看到不少得物上的潮鞋达人,比如耘硕说鞋、AZ1217、CarterWang卡特王等。抖音则因为有更大的内容流量和成熟的商业化机制,吸引了许多潮流人士或潮流文化圈层KOL入驻,比如夏嘉欢、李晨等。

从2021年下半年开始,得物试图通过引入MCN机构来打造更专业的内容。在社区生态大会上,得物给不同层级的创作者提供了运营方向的指导,对达人生态进行精细化运营;也为KOL提供尖货寄拍、星品牌服务等,带来更丰富、确定性更高的商业化路径。

目前来看,得物的社区建设效果还不明显。比如我们经常能在社区刷到大量明星私服的搬运账号,或是其他平台的分发内容,内容价值感弱。但相应地,得物也在今年上线的《社区公约》明确了得物的内容价值,即「帮助用户懂得好东西」和「帮助用户快速提升个人形象」,提倡创作者分享真实、原创、对他人有价值的内容。

MCN生态还处于早期,比如得物的第一家MCN「吾未文化」目前入驻还不到一年。对MCN来说,得物也不是一号位工程。有MCN机构向我们反映,得物的重心可能还是在电商,对社区的扶持力度不如小红书强,在得知小红书开始扶持潮流赛道后,他们也入驻了小红书。在他们的商业广告体系中,得物是和小红书打包在一起作为完整的广告投放方案进行售卖的。

今年6月,得物上线了「设计新势力」的社区活动,通过流量、现金等方式,鼓励时尚达人和品牌设计师/主理人入驻。根据官方活动页所示,HEFANG、HANYING小众设计师品牌已经入驻并开始发布内容。如果此类品牌能顺利在得物成长起来,一定程度上也是社区建设成果的验证。

总结来看,得物在潮流好物交易上已经形成了很强的心智和交易壁垒。但就一个完整的潮流电商来说,得物的「潮流生活社区」还需要更多的时间来建设。不管从品牌需求、自身发展阶段还是外部竞争来看,得物从2021年年中开始的一系列社区建设都有很强的战略意义。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司