- +1

再不上市,友宝就危险了

作者丨布林 编辑丨木鱼 出品丨壹览商业

字数丨1875 阅读时间丨6分钟

2012年成立的友宝,十年来一直做的都是自动售货机的生意。2015年,友宝推出了“开放平台”的加盟政策,开始快速扩张,当年末友宝的自动售货机点位数超过了3万台,从此实现盈利,并于2016年挂牌新三板。

但友宝真正开始被资本市场重点关注,是在2018年。2018年初,亚马逊开始测试无人便利店Amazon Go,国内创投市场蜂拥模仿,各类无人便利店、自动售货机、无人货架项目成为一级市场资本疯狂追逐的标的。

结果众所周知,一年后,无人零售十分惨烈地成为了创投市场的又一大泡沫。潮水褪去,没在“裸泳”的人可谓凤毛麟角。此时,友宝这家一直“闷声赚钱”的无人零售公司,才算迎来了高光时刻。市场纷纷感叹,友宝才是无人零售的正确打开方式。

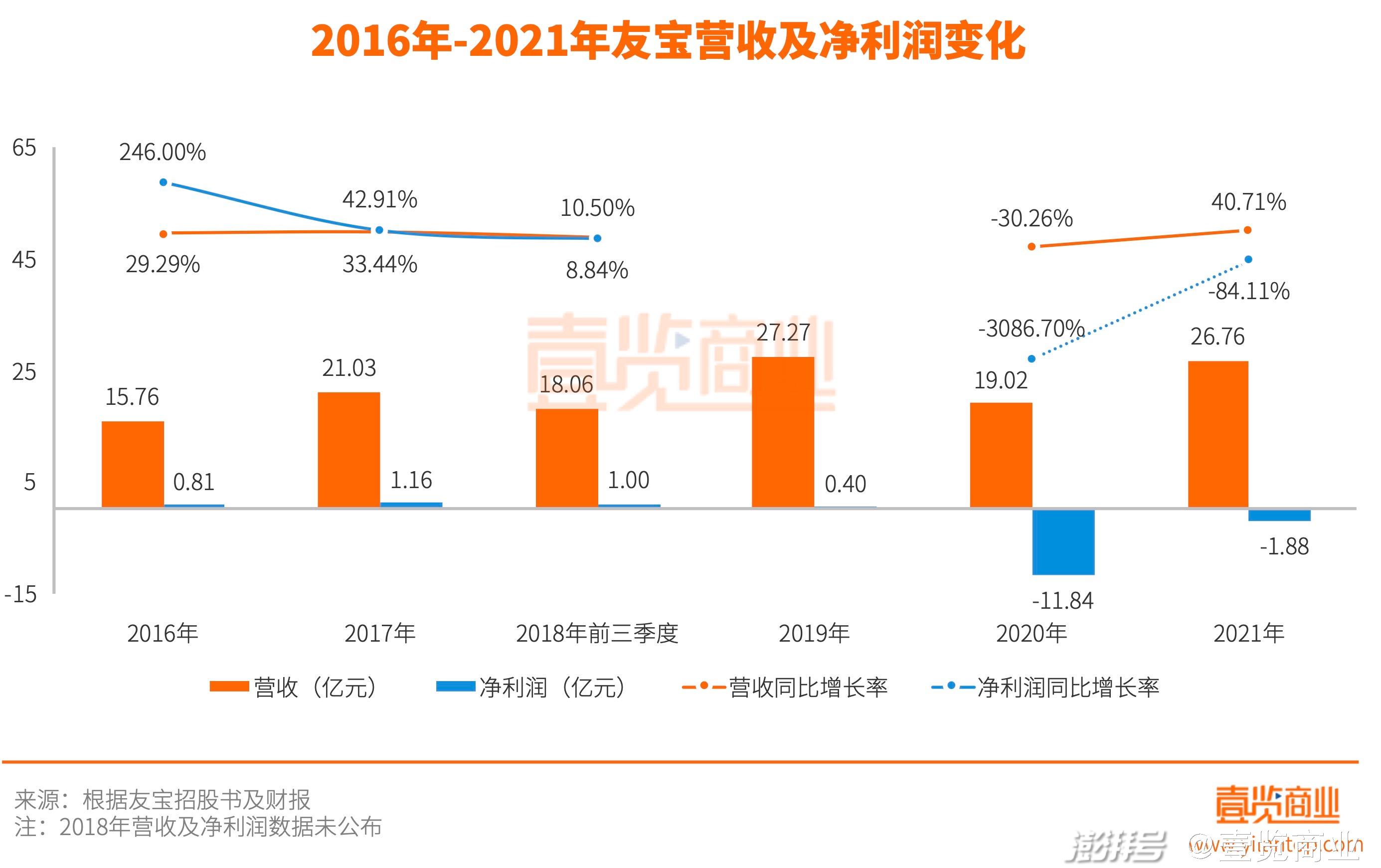

2019年,友宝从新三板摘牌,并获得了蚂蚁金服12亿元的战略投资。可就在舆论都认为友宝将顺利登陆A股时,疫情的到来让友宝由盈转亏,2020年和2021年合计净亏损将近14亿元。友宝无奈只能转战港股,于近日向港交所提交了招股书。

友宝何以如此着急上市?大股东海尔又为何在上市前夕清空友宝股份?友宝的商业模式是否真的够坚韧?

01

友宝的IPO前景有多不被看好?

2017年,海尔以每股4.73元的价格购得友宝8964.87万股股份,总作价4.24亿元,并以14.73%的占股比例成为友宝的第二大股东。

不过海尔先是在2019年3月友宝从新三板摘牌之前出售了3000万股股份,随后还分别以每股9.3元、9元和7.09元的价格清空了剩余的5964.87万股股份,粗略估计其投资回报率近100%。

但值得注意的是,海尔最后一次出售友宝股份已经是今年的4月份,每股出售价格为7.09元。根据友宝最后一次股权交易时的成交数据,可以推算出友宝的估值为53.67亿元。而2019年9月,蚂蚁金服以12亿元的价格收购友宝16.68%的股份时,友宝的估值为71.94亿元。

仅一年半的时间,友宝的估值缩水了25.40%,并且海尔在友宝提交招股书前清空股份的举动,更是让友宝的IPO前景蒙上了一层阴影。

按照2021年友宝26.76亿元的营收,53.67亿元的估值意味着友宝的PS仅仅只有2倍。友宝的IPO估值不被看好,因为疫情出现了营收下滑和大额亏损是一方面,更重要的是商业模式问题。

02

卖不好广告,就干不好无人零售?

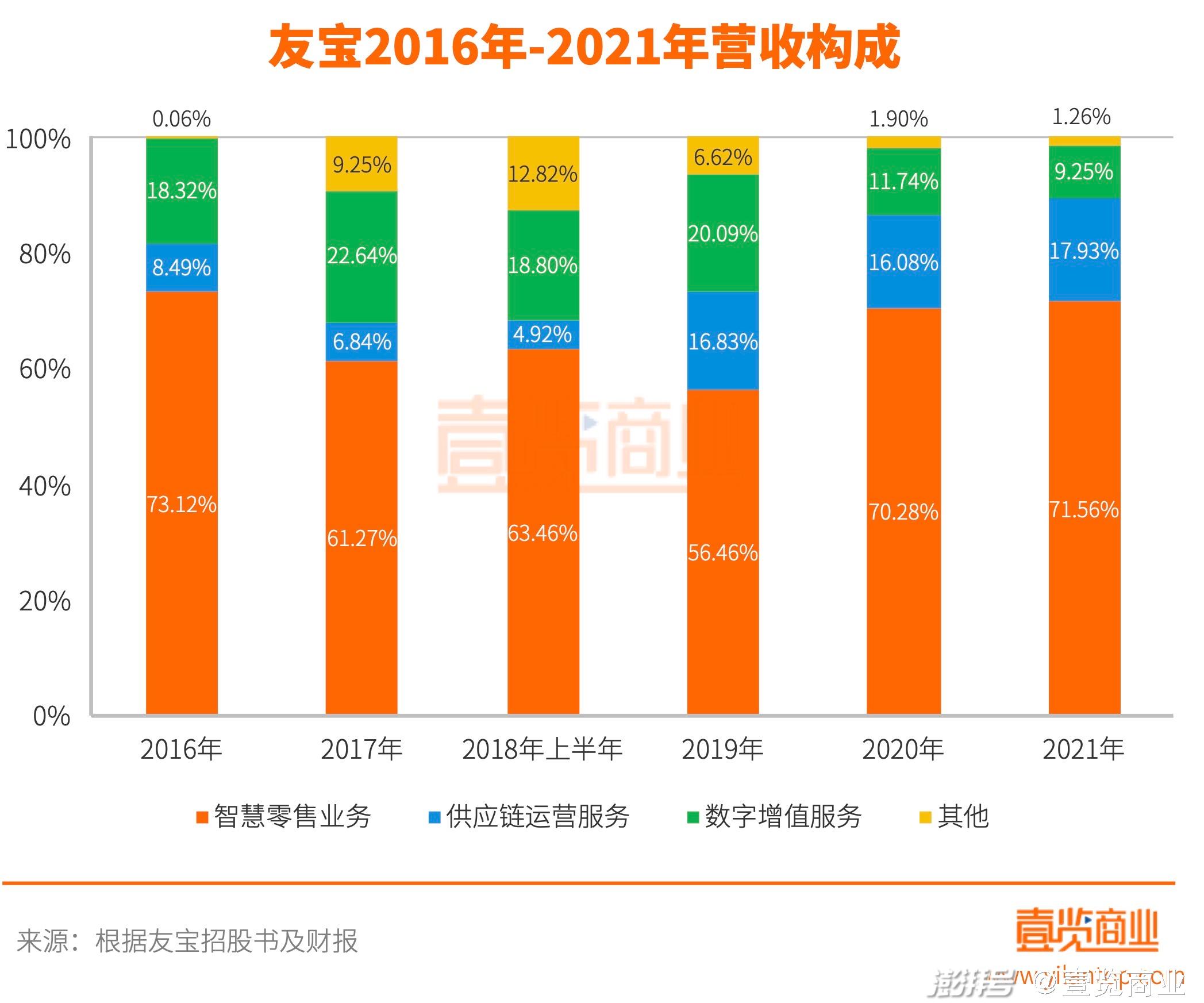

友宝在港股招股书中对其业务结构进行了概念包装:智慧零售业务为原先的商品销售业务;供应链运营服务为原先的机器设备销售和设备租赁服务;数字增值服务为广告陈列及其他服务;其他为迷你KTV业务。

2015年-2019年期间,智慧零售业务和数字增值服务是其最大的两个营收来源。而友宝之所以能实现盈利,在于数字增值服务,也就是广告陈列及其他服务的营收占比接近20%。

招股书显示,2019年-2021年,友宝智慧零售业务的毛利率分别为44.4%、41.7%和46.4%,而数字增值服务的毛利率分别为90.4%、99.7%和76.3%。以最近盈利的2019年为例,智慧零售业务的营收为15.40亿元,毛利为6.83亿元,而数字增值服务的营收为5.48亿元,毛利却高达4.95亿元。

2019年-2021年,友宝的三项主要开支(销售及营销开支、一般及行政开支、研发开支)共计占比营收分别为45.36%、86.03%和46.24%。由此可见,光靠零售业务,友宝根本无法实现盈利,广告才是决定友宝能否实现盈利的关键。

本质上,友宝是一家靠自动售货机卖货来获取线下流量,然后从流量中赚取品牌方广告费的公司。

2020年,受到疫情影响,友宝开始轻资产化,减少直营点位,增加合伙人点位。到了2021年末,友宝点位数已经达到了10.27万个,比2019年末净增2.19万个。但这两年的整体营收将将持平,而由于广告收入出现“腰斩”,友宝只能面对亏损的现实。

广告收入对于友宝来说太不可控了,况且,就算广告业务正常,友宝的净利率也实在是太低了。2019年,友宝的净利率仅为1.45%,历史单年最高的净利率为2017年的5.53%。

虽然贵为自动售货机行业老打,但由于商业模式的能否“赚钱”的不确定性,让当下尤其注重经营基本面的资本市场,对于友宝的前景打上了问号。

03

再不上市,友宝就危险了

连续两年的亏损让友宝的财务状况逐年变差,现金储备逐年减少。2019年末、2020年末和2021年末,其现金和现金等价物分别2.22亿元、1.91亿元和1.72亿元。

友宝的流动资产总额从2019年的18.43亿元降至了2021年的7.85亿元,而其2021年的流动负债达到了6.09亿元。而对于自动售货机类的固定资产,真正风险来临时的价值与其在财务计算时的价值其实相去甚远,友宝的抗风险能力堪忧。

今年上半年,为了配合防疫,包括北京、上海、深圳等在内的多个城市的居民长时间居家。无疑,对于经营线下流量的友宝来说,继续遭遇亏损恐怕再所难免。

雪上加霜的是,在当前的经济环境下,品牌方减少广告预算是事实,预算往淘宝、抖音等品效合一的平台倾斜也是事实,而友宝只是一个展示性的广告平台。现在友宝能做的只有等,等着线下流量恢复,等着品牌方的品宣预算回暖。但友宝很缺钱,急需要钱来和时间赛跑。

再不上市,友宝就危险了。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司