- +1

三一重能即将登陆科创板,尚未进入海风市场,毛利率高于同行

出品|公司研究室

文|曲奇

近日,三一重能在科创板启动招股,股票代号为688349,将于6月13日正式开始申购。三一重能本次将发行股票1.88亿股,占总股本16%,拟募集资金30.32亿元。

三一重能与三一重工同属于三一集团控制下的企业,三一重能也将成为继电气风电之后,第二个登陆科创板的风电整机商。

01国内风电市场集中度提升

根据国家能源局《风电发展“十三五”规划》(2016年11月),为实现2020年和2030年非化石能源占一次能源消费比重15%和20%的目标,促进能源转型,我国必须加快推动风电等可再生能源产业发展。

近年,随着“碳中和、碳达峰”目标的落地,风电行业受益明显。数据显示,2021年,全国(除港、澳、台地区外)新增装机容量55.92GW,同比增长2.7%;累计装机容量346.7GW,同比增长19.2%,保持稳定增长态势。

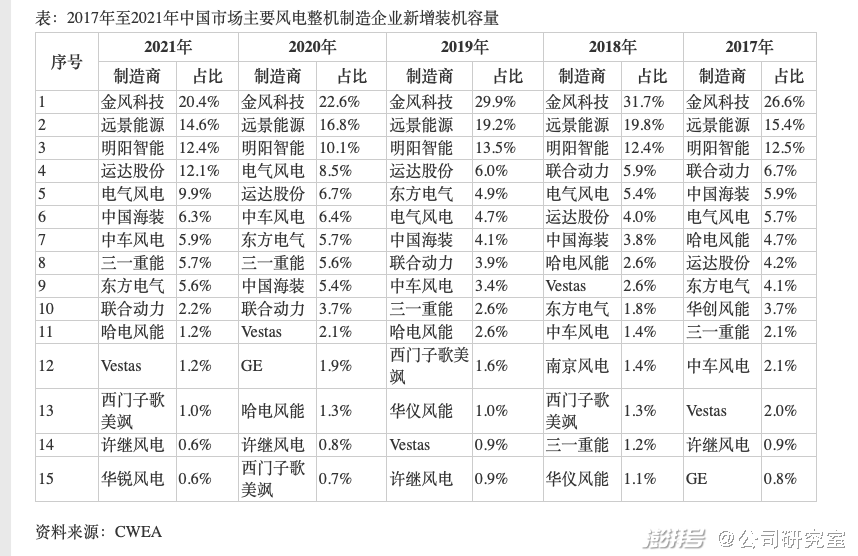

根据CWEA统计,2013年到2020年,国内排名前十的风电整机企业新增装机市场份额由77.8%提高到91.5%,整体呈现市场集中度提高趋势。

2021年,国内市场方面,风电整机企业新增装机容量排名前十的公司分别是金风科技(SZ002202)、远景能源、明阳智能(SH601615)、运达股份(SZ300772)、电气风电(SH688660)、中国海装、中车风电、三一重能、东方电气(SH600875)、联合动力。

02尚未进入海上风电市场

无论是陆上风电还是海上风电,我国风能资源都相当丰富。

陆上风电主要集中在东北、华北北部和西北的“三北”地区。近年来,因中国拥有漫长的海岸线,同时沿海地区电力负荷高峰区域供电需求较高,海上发电逐步成为开发的主力。

2021年,中国六大区域的风电新增装机容量所占比例分别为华北(18.4%)、西北(16.2%)、东北(10.6%)、中南(25.8%)、华东(23.9%)、西南(5.1%)。“三北”地区新增装机容量占比为45%,中东南部地区新增装机容量占比达到55%。

目前,国内陆上风电市场开发逐步完善,预计未来将趋于饱和,竞争将愈发激烈。与此同时,海上风电市场尚属于蓝海市场,未来仍有更大发展空间,海风也是近年国内风电行业增速最快的市场。

三一重能主营业务为风电机组的研发、制造与销售,风电场设计、建设、运营管理以及光伏电站运营管理业务。

根据招股书,2017年到2021年,三一重能风机销售业务对应新增装机容量分别为42.0万kW、25.4万kW、70.4万kW、303.3万kW、321.0万kW,市场份额分别为2.1%、1.2%、2.6%、5.6%、5.7%,排名分别为第11、14、10、8、8位。

截至2021年,三一重能主要以“三北”地区为主,重点布局青海、新疆塔城地区、河南、河北及东北等地。三一重能的风机销售全部面向陆上风电市场,暂未涉足海上风电市场。

03毛利率显著高于同行

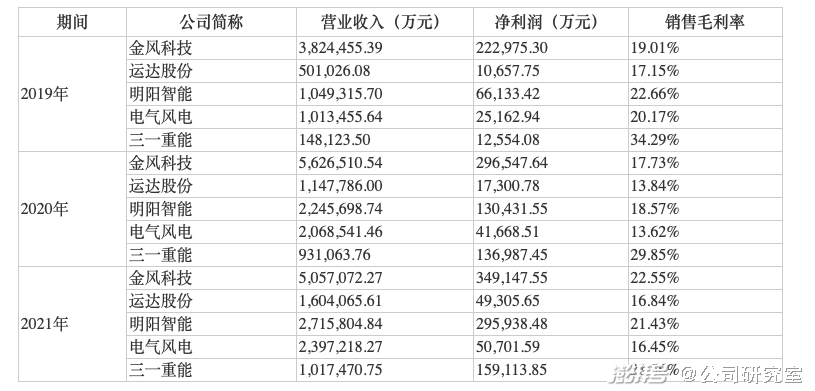

2019年到2021年,三一重能收入分别为13.49亿、91.94亿、100.04亿。公司收入主要来自于风机及配件。

2021年,三一重能来自风机及配件收入为88.61亿,占比88.28%,来自发电收入6.17亿,占比6.15%,来自风电建设服务的收入为5.59亿,占比5.57%。

与已上市的可比公司相比,三一重能的收入远低于同行。2021年,金风科技收入505.71亿,明阳智能收入为271.16亿,电气风电收入为239.72亿,运达股份收入为160.41亿。

2019年到2021年,三一重能毛利率分别为34.29%、29.85%、28.56%,逐年下降,但明显高于同行可比公司。

2019年到2021年,三一重能净利润分别为1.26亿、13.70亿、15.91亿。公司预计,2022年上半年,归母净利润为8.46亿至10.33亿,同比增长1.49%至24.04%。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司