- +1

华致酒行,逆势增长谜团

华致酒行一季报披露的逆势增长,可能并没有想象中那么美。

文丨BT财经 无忌

近期,华致酒行可谓利好消息不断。

2022年6月6日,华致酒行获外资卖出1.59万股。截至目前,陆股通持有华致酒行591.26万股,占流通股1.43%,累计持股成本40.83元,持股亏损8.69%。此外在近期股市萎靡的情况下,华致酒行(300755)股价却在最近5个交易日上涨10.75%,成功吸引市场关注。一路走高的股价,或和华致酒行2021年年报和2022年一季报的发布有关。

5月底,华致酒行发布了2021年年报和2022年一季报,华致酒行作为A股唯一一家酒类平台上市公司,财报发布后引发了市场强烈关注。

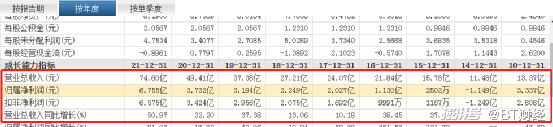

财报显示,2021年,华致酒行实现营业收入74.6亿元,同比增长50.97%;归属于上市公司股东的净利润6.76亿元,同比增长81.03%。2022年第一季度营收约35.54亿元,同比增加51.03%;净利润约2.49亿元,同比增加30.39%。

财报数据虽然很漂亮,股价也持续上涨,但却引发部分媒体的质疑:2022年一季度营收几乎是2021年全年营收的一半,而净利润增幅却下滑了近50个百分点,净利润增幅低于营收增幅,一季度是传统消费的旺季,净利润增幅下滑不是个好现象。

华致酒行到底怎么了?

华致酒行背后的大佬

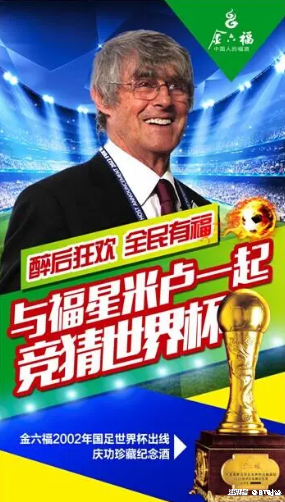

提到华致酒行的实控人吴向东,很多人可能并不太了解,但要提到他一手创办的金六福就家喻户晓。

2001年米卢率领中国男足首次打进世界杯决赛圈,米卢人气暴增,吴向东请来米卢代言金六福,一时间,金六福酒家喻户晓,且不论金六福酒到底好不好喝,吴向东的这轮营销堪称完美。很少有人知晓的是,金六福当时只是靠五粮液贴牌迅速崛起的,吴向东“借鸡生蛋”成功。

1969年出生的吴向东,现年53岁,目前身价超过260亿元,是白酒行业中的“首富”。吴向东走向成功,一是自身的努力,二是姐夫傅军的“提携”。傅军是曾经在房地产行业名噪一时的新华联集团任董事长,更是一名资本大佬,旗下产业横跨地产、矿业、化工、陶瓷、金融、酒业等多个板块。在傅军的“照料下”吴向东在新华联工作了四年,一度担任董事局副主席,那时候的吴向东不过20岁出头。

在新华联工作的那4年,吴向东开始接触到白酒行业,他的白酒事业同样离不开傅军的支持和帮助,1996年,年仅27岁的吴向东拿下五粮液旗下川酒王的代理权,仅一年就将川酒王销量做到湖南白酒市场第一。这让吴向东看到白酒的巨大市场空间,于是萌生了想自创白酒品牌的想法。

上世纪九十年代,吴向东敏锐发现中档酒的市场空白,决定找知名厂家合作,切入中档酒市场。经过辗转最后与五粮液签订OEM代工协议,就这样在1999年金六福品牌诞生,吴向东开启了贴牌生产模式,正式进入白酒赛道。

深谙营销之道的吴向东深知“砸钱烧市场”,在那个以电视广告为主的年代,央视广告成为众多商家的主战场,吴向东能请来米卢代言金六福颇费周折,甚至动过让知名体育报刊《足球》报记者李响(当时被称为“足球第一女记者”)出面邀请米卢的念头。

经过层层人脉交叉叠加后,吴向东最终成功签下了米卢代言,但是代价同样不菲,除了代言费之外,仅肖像使用权就高达200万(在本世纪初已经是天价)。

于是,后面的情节大家都知道了,金六福广告在央视推出,米卢穿着唐装,面带微笑地说“中国人的福酒,金六福”。接下来很长一段时间,金六福的广告投放量都是白酒类全国第一。这些投入让金六福趁国足打进世界杯的东风而迅速走红,销量高峰期一天能发出57个卡车车皮。

截至2008年底,金六福营业额已超60亿元,仅次于茅台、五粮液。一个贴牌产品能做到国内白酒市场的前三,不得不说是行业内难以复制的奇迹。

正是在金六福上的成功,让吴向东有了资本的原始积累,于2005年创立了华致酒行。

“喝假酒”喝出华致酒行

华致酒行成立源于吴向东丢面子的故事。

2005年春节,吴向东在家中宴请好友,特意打开一瓶名酒,给大家满上,喝下去发现居然是水,在事业上已经小有成就的吴向东倍感尴尬,那时候创立一家只卖真酒销售门店的梦想已经产生。

但不管在什么样的故事催动下,华致酒行自2005年成立了,一个核心为“保真”的新型酒类连锁模式自此开启。

既然是号称只卖真酒,就必须有名酒的渠道,吴向东凭借自己和傅军强大的资源,拿下了茅台和五粮液的代理权,这两大知名白酒在华致酒行上市前,贡献了近9成的营收。整个白酒品类的营收占比高达95%。此外,华致酒行还与多家全球知名酒企建立战略合作关系。在中国市场逐渐实现消费升级的大环境下,华致酒行获得了空前的发展速度,并在2019年成功登陆A股,成为国内第一家登陆资本市场的卖酒平台。

如今,华致酒行白酒合作厂家有国内顶级知名白酒品牌,“茅五泸汾”尽数收入囊中,茅台和五粮液等名酒依然贡献了超过7成的营收。葡萄酒合作伙伴包括拉菲罗斯柴尔德、富邑集团等,烈性酒合作伙伴包括保乐力加等。公司白酒、葡萄酒、进口烈性酒等产品SKU接近4000种。

华致酒行还开发了大量名酒定制产品,如与贵州习酒联合开发、独家代理的习酒窖藏1988(琉金),与酒鬼酒联合开发并独家代理的金酒鬼等,极大丰富了产品线,提升了毛利率。作为专业酒商,华致酒行的上游供应链完整且名酒资源丰富。

2021年报显示,华致酒行全年向第一名供应商采购18.69亿元,占比26.43%;前5大供应商年度采购37.59亿元,占比53.14%,足见名酒在华致酒行中的重要性。实现资源“垄断”的依然是吴向东强大的人脉关系。

“做酒行不愁名酒卖不掉,愁的是没有货,像飞天茅台这样的稀缺资源,都知道是暴利,但一般酒行给的配送额根本不够卖,华致酒行却不愁进货渠道。这就是他们能迅猛发展的原因。”思城酒业总经理王前进认为华致酒行的成功和茅台有密不可分的关系。

正是依靠茅台和五粮液等知名白酒品牌的加持,上市3年来,华致酒行的股价由发行价16.79元/股,一路飙升至如今的37.64元/股,股价增幅为124%,总市值达到157亿元(截至2022年6月7日10时)。

查阅华致酒行的财报发现,在2019年上市之前,2017和2018年两年仅保持10%左右的增速发展,但在上市后,2019年却实现了37.38%的增长,2021年更是实现了50.97%的高速增长,可见资本的介入,让华致酒行进入高速增长阶段。

但值得注意的是,华致酒行股票的换手率一直偏低。截至6月7日十时,华致酒行的换手率只有0.32%,BT财经随机查询十余家上市公司的换手率,华致酒行的换手率是最低的。“股票换手率高,表示这支股票的流动性好,换手率偏低,说明不具备较强的流动性,想购买的人少,成交不活跃,根据市场行情来看,有不到20%的股票换手率大于等于3%,3%就成了衡量股票是否活跃的一个重要指标。0.3%显然是属于偏低的数据。”投资人史保刚认为华致酒行过低的换手率表明他们的成交并不活跃。

逆势增长疑团

2020年一场疫情席卷而来,随之而来的是消费环境的变化,众多行业受到极大影响,而华致酒行却在疫情期间实现了高速增长,这让市场直呼“看不懂”。

华致酒行的主要利润来源于白酒销售业务。但在疫情期间大量商务会餐被取消,白酒消费量不可避免的减少,据国家统计局数据,2021年中国白酒总销量进一步下滑,由高峰值时期的1300多万升跌至740多万升。

根据华致酒行的财报数据可知,华致酒行的白酒业务营收为65.29亿元,占总营收的87.53%。同比增长52%。华致酒行的葡萄酒和进口烈性酒的营收同比增长31.74%和53.33%,仍然维持了较高的增长势头。尽管葡萄酒和进口烈性酒的持续增长,反映出酒类行业消费趋势多元化和消费人群年轻化,但总体占比过于偏低,华致酒行的主要营收依然是白酒。

根据中国酒业协会数据显示,2021年全年,白酒产业规模以上企业销售收入6033亿元,增长18.6%;利润总额1702亿元,增长33%。市场上白酒销量下滑严重,但规模总营收增长了近两成,唯一的可能性就是白酒的价格大幅提升。

茅台专业销售李东伟对BT财经表示,2021年的茅台价格偏贵,相比2020年大约有30%到40%的价格上调,但在2021年春节之后价格回落比较严重,散瓶平均每瓶要下降500元以上,跌幅约为20%到30%。“以飞天茅台为例,茅台出厂价为969元每瓶,虽然建议零售价为1499元/瓶,但2021年市场低于3000元的都很罕见,华致酒行有茅台代理权,这是一块大肥肉。”

只是茅台肯定不愿意看到市场价格混乱,2021年8月丁雄军出任茅台集团党委书记、董事长后,开始重拳出击,抑制了茅台酒的价格炒作,让茅台酒回归到合理市场价格。丁雄军认为从市场角度看,茅台酒终归是商品,价格应该遵循市场规律,受供求关系等多重因素影响,脱离价值规律本身是不科学的,茅台必须呼应市场信号,反映合理价值。由此可见茅台的价格很可能在以后会回归理性。但这对华致酒行来说,未必是好消息,毕竟白酒是其主要营收来源,而茅台又贡献了白酒类的绝大部分营收。

正如李东伟所言,茅台其实在春节之后价格回落明显,在春节后上海、北京等主要城市实行了一段时间严格的防疫政策,期间禁止商务宴请和堂食,这对酒类销售影响不小。

华致酒行在一季度实现了超过50%的增长,有点逆势而上的味道。据BT财经在北京、河南、深圳等地多家华致酒行的实地调研中却得出了不同的结论,或许BT财经的考察不能反映全部真实情况,却能管中窥豹地佐证了部分媒体的质疑是有根据的。

BT财经于5月24、25连续两日前往北京市朝阳区广渠路某小区门口的华致名酒库,这家酒库面积不太大,位置却不错,在24日蹲点的两个小时中发现,进入店面顾客寥寥无几,真正购物的只有1人,但购买的并不是酒而是一瓶矿泉水和一瓶可乐,酒库卖饮料,或许说明该店的生意并不如人意。

5月26日,在嘉禾国信华致酒行总部,因大厦实施管控,和保安说要去华致酒行去买酒也同样吃到“闭门羹”,而在朝阳区的几家门店,都因疫情管控直接关门暂停营业。位于通州台湖位置较为偏僻的总部基地门店(离城区8公里左右)也同样因为疫情而未能进入,无法知晓门店运营情况。

而在亦庄的华致酒行,5月26日尽管开门营业,但同样受疫情影响,门店内门可罗雀,进店顾客寥寥,一小时的观察中,尚未发现有顾客从店内购买酒水。从观察到的情况来看,该门店的销售情况同样不理想。

位于北京市昌平区鼓楼南街的华致酒库,经过BT财经5月27日至5月31日连续五天的观察,在观察期间,有顾客进店,也未发现顾客有酒水类的消费情况。

在河南郑州国基路上的华致酒行,经过BT财经5月27日-5月30日四天四次的实地勘察,只在27日当天营业了半天,随后全部处于关店状态,四天中线下没有一笔生意。

位于深圳深南大道的华致酒行粤海店,经过BT财经5月27、5月28日连续两天的实地勘察,在观察期间,未发现顾客有酒水类的消费情况。

此外,不知是疫情的影响,还是实体店房租成本的压力,在高德地图中标明的华致酒行丰台某门店,竟然有找不到门店的情况出现,这或许说明有关店的情况出现。

或许是华致酒行的销售与众不同,进店顾客进店下单后,华致酒行送货上门,或在线上直接销售,否则以BT财经在全国三地多家门店的实地考察情况来看,是很难支撑同比增长超过5成的销售数据的。而从华致酒行布局的位置来看,大部分门店的位置都远离核心商务区,华致酒行或面临较大的经营压力。

“疫情的影响不可避免,强势增长的可能性并不大。”面对一季度生意惨淡的局面,茅台专业销售李东伟的营收是同比下滑了约3成,所以他对华致酒行超过5成的增速并不相信。“当然也有一种可能,那就是人家的在线上的销售爆棚了。”

靠美女、香车带货?

如果说华致酒行线下的销售出现了情况,那么也有一种可能是华致酒行线上销售比较火爆。

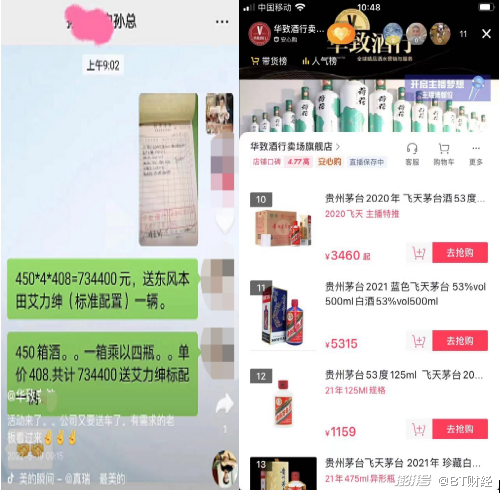

BT财经发现,在抖音等直播卖货平台上华致酒行各种促销手段齐上阵,且线上售卖酒的价格比实体店优惠不少,但这种优惠只针对非名酒,名酒线上价格依然坚挺,BT财经在华致名酒库得知,整箱飞天茅台3200元一瓶,散装3100元一瓶,这和华致酒行直播间的价格基本持平。

令人震惊的是,某华致酒行分店在线销售还推出了买酒送车这样的促销活动,只要购买450箱酒,就送东风本田艾力绅一辆。但在这种买酒送车的促销力度下,也势必将压缩华致酒行的利润空间。

和众多商家吸引眼球的直播带货方式类似,华致酒行也走“黑丝美女”的直播路线,并将“美女直播卖车”的那一套“拷贝”过来,但从点赞量、评论量和收藏数来看,效果并不理想。在某华致酒行分店直播间,最受关注的茅台酒并没有放在直播间上方的醒目位置,而放在上方推荐的是荷花酒。据悉,荷花酒目前是华致酒行的主打品牌,2020年销售已达1.63亿元。

采用这些直播方式,表明华致酒行已经延伸到线上渠道布局,在以真品著称的情况下,能否保证线上也是百分百真品,这需要华致酒行给消费者树立信任关系,这种线上信任远比线下信任要难得多,毕竟线下可以看到实物,而线上销售只能靠口碑,这需要时间的验证。以2020年华致酒行线上销售4.01亿元为例,仅占总营收比重8.11%,2021年线上销售数据并未公布,参考前两年130%左右的增幅,线上销售可达10亿元左右,线上营收占比也难突破15%,占比依然偏低。

BT财经咨询了某酒类电商平台负责人,该人士表示,一季度白酒线上销售发展不错,但远没有超过50%以上的增长,且线上销售并不是华致酒行的强项,华致酒行是线下起家,线下才是优势。

该负责人表示:“近几年白酒线上流量主要来自直播,华致酒行在直播上一直没有什么大动作,华致酒行的线上基因和团队并不强,线上业绩暴增的可能性并不大。”对于华致酒行一季度51.03%增幅,该人士同样表达了质疑:“唯一的可能就是,他们把上财年的一部分销售数据留到一季度甚至二季度,这是通常的做法,虽然账面上比较好看,但实际销售未必是真实的。”

11家公司9家注销

有意思的是,吴向东旗下的公司似乎并没有打通经营闭环。

按说华致酒行的快速增长,助于吴向东旗下的关联企业贵州珍酒、金六福酒等渠道拓展。但BT财经仔细查阅华致酒行2021财报数据发现,该公司前五名客户销售额中,关联方销售额占年度销售总额比例为0%。而通过天眼查又发现,吴向东名下的11家公司,有9家处于注销状态。

金融分析师范倩倩认为,频繁注销公司,有可能意味着分公司无法进行有效经营,所以需要把分公司注销掉,或者由于分公司的所有责权利都由总公司全部承担,这个时候很多企业会选择注销分公司成立新的子公司或者新的独立核算的有限公司。“不好的分公司业绩将拖累总公司业绩、报表等指标。最好的办法就是剥离,如果大批分公司频繁注册注销有可能在作战略转移。但不管怎么说频繁注销公司,都会给自身带来一定程度的负面影响。”

“如果频繁注册公司再注销可能会进入工商或者税务的预警系统,被怀疑有特殊目的或者代人做法人,可能面临司法风险。”会计师金子对BT财经表示。

目前来看,尚未知晓吴向东频繁注销公司的动机,但在实地调查华致酒行的实际经营情况后发现在疫情的冲击下影响颇大,而华致酒行的逆势高速增长着实令人费解,频繁注销公司不得不引发市场联想是否和此有关联。

“在疫情影响下,企业业绩受到影响是投资人能理解和接受的,而一旦出现数据造假性质就完全不同,我认为疫情下有些行业也可能迎来机会,但高端白酒消费在大环境下下滑是必然的,总的来说疫情抑制了消费者高消费的欲望。”投资人刘波这样对BT财经说道。

围绕华致酒行还有许多故事和谜团,但是在如此艰难的获取消费者的信任后,企业更应该珍惜商誉。当下市场环境多变,国内疫情多点爆发、国际贸易竞争加剧、酒水行业整体面临较大压力,只有沉下心加深与品牌之间的联系,夯实供应链,打造自身品牌价值才是企业应对外部因素的最大的“底气”。

欢迎关注【BT财经】,阅读更多精彩内容。

版权所有,禁止私自转载!如涉及侵权,请联系删除。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司