- +1

三一重能拟发行约1.88亿股,募资30.32亿元加码风电

三一重能启动招股,A股风电设备板块将迎来一家重量级企业。

6月2日,三一重能股份有限公司(三一重能,688349)首次公开发行股票。据招股意向书,三一重能本次拟发行188285715股,约占本次发行完成后股份总数的16%;本次发行不涉及公司股东公开发售股份,发行后总股本约为11.77亿股;初步询价时间为2022年6月8日;预计发行日期2022年6月13日。

本次募集资金30.32亿元用于新产品与新技术开发项目、新建大兆瓦风机整机生产线项目、生产线升级改造项目、风机后市场工艺技术研发项目、三一张家口风电产业园建设项目以及流动资金补充。

三一重能成立于2008年4月,前身为三一电气有限责任公司,隶属于三一集团,实际控制人为梁稳根。2021年9月三一重能科创板上市首发获通过;今年3月7日提交了上市招股说明书注册稿;5月10日科创板IPO注册获证监会同意。

数据来源:三一重能最新招股书

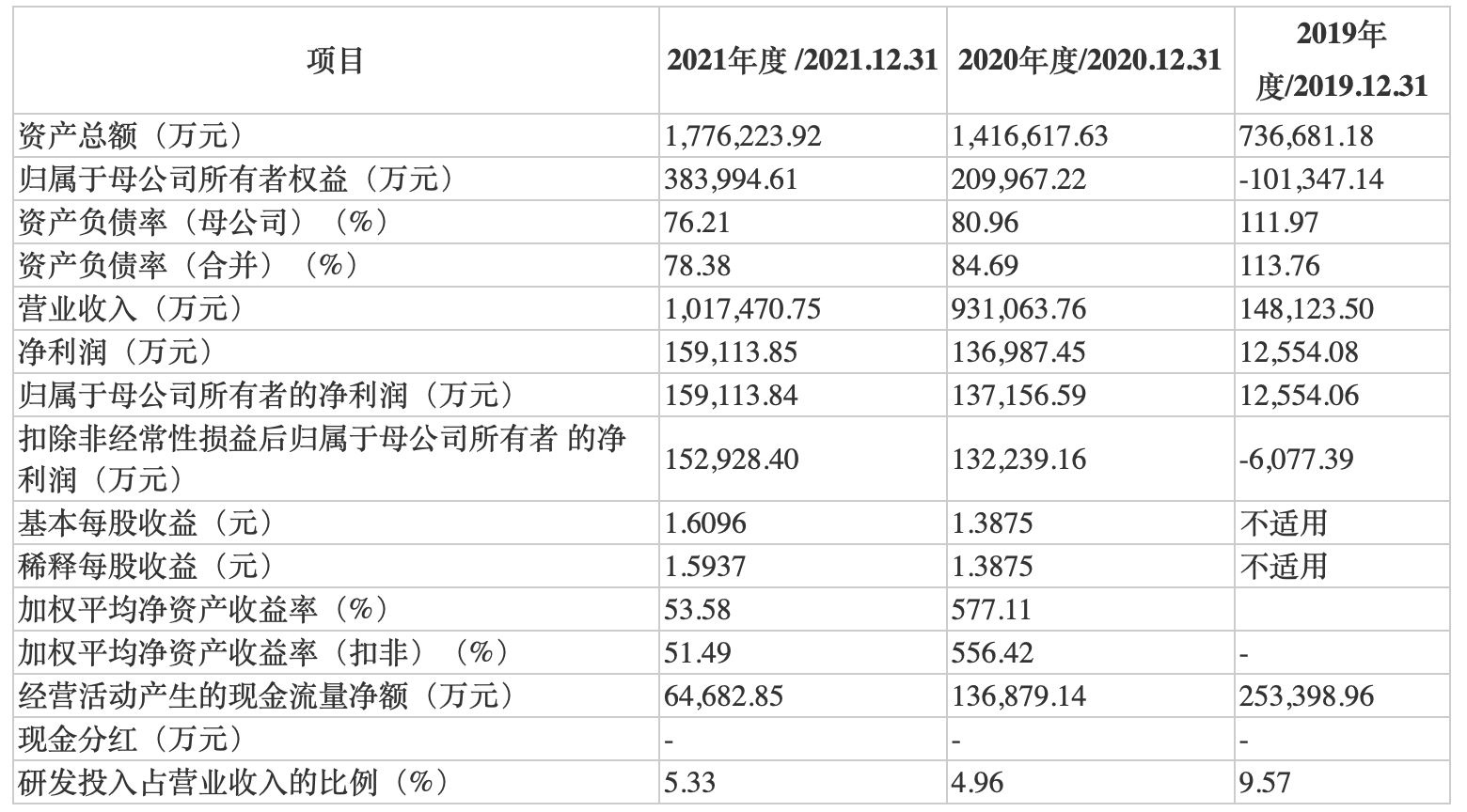

澎湃新闻了解到,三一重能近年来业绩增长迅猛。2018年三一重能还亏超3亿元,2019年就开始扭亏为盈,2020年净利润同比涨超987%;2019年全年营收14.81亿元,2020年同比涨超500%,到2021年已经突破百亿大关。

具体来看,三一重能2019年至2021年营收分别为14.81亿元、93.11亿元、101.74亿元,净利润分别为1.26亿元、13.7亿元、15.91亿元。2022年一季度,公司实现营收20.48亿元,同比减少2.96%;净利润6.01亿元,同比增长25.03%。

三一重能预计2022年上半年,公司实现营收38.47亿元至47.02亿元,同比增长-2.54%至19.12%;净利润8.46亿元至10.33亿元,同比增长1.49%至24.04%。

数据来源:三一重能最新招股书

分业务来看,三一重能的主要业务除了销售风机及配件业务外,还有发电业务和风电建设服务。2021年三一重能风机及配件收入、发电收入、风电建设服务对应的营收增长率分别为1.59%、117.23%和199.95%。

三一重能表示,期内业绩增长主要受益于公司面向市场需求的风机开发策略,以及风电行业补贴政策退出催生的“抢装潮”。当下,随着风电补贴政策的退出以及行业竞争的进一步加剧,公司业绩存在上市当年下滑50%的风险。

毛利率方面,Wind数据显示,2018至2021年风机设备行业销售毛利率分别为23.01%、20.85%、19.87%、21.17%。三一重能2018年主营业务毛利率17.43%,低于行业平均水平;2019年起毛利率迅速增长,2019至2021年毛利率分别为34.29%、29.85%、28.56%,高于行业平均水平以及金风科技、明阳智能等头部整机厂商。

业内认为,三一重能期间盈利能力增强原因在于其全产业链布局。三一重能是整机生产商,同时具备叶片、发电机的自主研发生产能力。在“抢装潮”期间,三一重能不仅实现了包括叶片在内的多个风机重要组件自产,还能对外销售。

研发方面,三一重能近年来持续加大研发投入,2019年至2021年,公司研发投入分别为14180万元、46172万元、54189万元,占营收比例分别为9.57%、4.96%、5.33%。截至2021年底,公司研发人员总人数达577人,占公司总人数比例为16.52%。

负债方面,招股书显示,三一重能2019年至2021年资产负债率分别为113.76%、84.69%和78.38%,2019年资产负债率均超过100%,主要因公司历史期经营亏损,以及股东除股权投入外,另以债权形式对公司进行资本投入。

相比行业平均水平,三一重能资产负债率水平过高。Wind数据显示,2019至2021年风电设备行业平均资产负债率分别为68.06%、64.32%、65.26%。

业务方面,三一重能具备2.XMW到6.XMW全系列机组研发与生产能力,具备独立进行风电场设计、建设和运营的能力,是全球风电整体解决方案提供商。

根据中国可再生能源学会风能专业委员会(CWEA)统计数据,2017年至2021年三一重能风机销售业务对应新增装机容量分别为42.0万kW、25.4万kW、70.4万kW、303.3万kW、321.0万kW,市场份额分别为2.1%、1.2%、2.6%、5.6%、5.7%,排名分别为第11、14、10、8、8位。

业内认为,三一重能产品线相对单一,主要专注陆上风电,海上风电发展“失速”。

招股说明书显示,三一重能计划投入海上风机研发,但风电行业竞争激烈,且头部整机厂商也在加码布局海上风电,三一重能“突围”难。

彭博新能源财经(BNEF)数据显示,中国2021年新增的海上风电装机容量达到创纪录的14.2GW,是2020年的三倍有余,电气风电、明阳智能和金风科技供应了市场70%以上的风电整机。

此外,运达股份、东方电气等第二梯队整机厂商也在积极布局。

目前,运达股份已经全面进军海上风电市场,完成了针对低风速沿海海域的4.5MW海上风电机组研发并实现订单交付以及“海风系列”7MW平台和9MW平台海上机组的设计,并取得设计认证证书。

海上风电具备风机利用率更高、单机发电容量更大、距离用电负荷近等诸多优势。进入平价时代,海上风电被视为风电行业降本增效的有效途径。

根据CWEA统计,国内排名前十的风电整机企业新增装机市场份额由2013年的77.8%提高到2020年的91.5%,整体呈现市场集中度提高趋势。三一重能曾经在“抢装潮”中收获较多订单,但在越来越激烈的市场竞争格局下,要想成为风电设备领域的“三一重工”还有诸多挑战。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司