- +1

毛利率低至9%,三年亏损21亿,药师帮的苦生意难变甜

本文系深潜atom第491篇原创作品

互联网医疗的赛道上,往往都会走向“医药电商”。其中一个主要的原因在于,在整个医疗环节中,医疗服务和药品是最好切入,且市场足够巨大的环节。

2020年底,京东健康上市首日市值高达3439.79亿港币,接近当时百度的市值,引爆了资本市场对于医药电商的热情。一年半后的今天,依然以“卖药”为主业的京东健康股价下跌超过六成,同样引发了市场对互联网卖药模式的质疑。

但在需求端,无论资本市场的翻云覆雨,线上药品交易的需求是客观存在的。2022年5月24日,互联网医药平台药师帮,向港交所递交了上市申请。

同样是卖药,药师帮和京东健康的售卖对象却不一样。京东健康是典型的的B2C,药师帮则是B2B的代表。来自弗若斯特沙利文的数据显示,2021年,药师帮是中国院外医药产业最大的数字化综合服务平台,以18.5%市占率处于行业首位。

在收入上,药师帮2021年的GMV高达275亿人民币,2019年以来年复合增长率为42.9%。但作为药品批发商,药师帮颠覆了大家对批发商坐在家中数钱的印象,过低的毛利率和第二增长曲线的缺乏,药师帮至今仍深陷亏损泥沼,报告期内三年累计亏损高达21亿人民币。此时冲刺港交所,药师帮有什么打算,前途又将如何?

01

药品“搬运商”

1997年,一位毕业于北京科技学院通信工程专业的青年——张步镇,自然而然的进入互联网行业,并且在1999年加入搜房网,一路升到CTO。2015年,毫无医药行业背景的张步镇在辞职一年后,出人意料地创办了药师帮,门外汉闯进了互联网医药电商赛道。

回顾这条赛道上的创业者,要么有医疗从业经验,要么有互联网经验。医药门外汉并不意味着企业不能快速发展。创始团队的经验,往往能够奠定企业的基因,比如来自医疗创业者更注重专业性;而来自互联网创业者更注重体验,更习惯于业务的快速增长。

从业务上看,尽管药师帮和搜房网的业务方向不同,但从本质上并不差别,都是通过互联网产品打造平台,连接了甲方和消费者。所以,在这个商业模式中,张步镇是一个经验丰富的玩家。

站在互联网医疗的风口上,药师帮在张步镇的带领下,短短数年间业务就出现了质的飞跃。

△医药销售

2021年,总GMV达到275亿元。30万家下游药店及约13万家基层医疗机构,月均活跃买家超过25万,保证了机构业务的稳定;在平台业务上,可提供的月均库存单位(SKU)数量超过240万个,收获了约4700个卖家及约43.4万个买家,贡献170亿元GMV,贡献61.9%的营收。

提到药师帮的时候,几乎鲜有人认为这是一个研发型公司。在模式上,药师帮似乎并未有任何创新,更像是一个医药版的阿里巴巴。在模式和产品上,创新并不明显。

药师帮也曾经在业务层面做过创新,在销售管理解决方案、库存管理工具、一键打印及数字化资质证照交换等产品的研发上,也都不具备创新性。

光谱云检:患者在合作医疗机构检测后,检测样本会被送至药师帮的实验室或第三方实验室,而后药师帮为医院返还检测结果和诊断建议;

小微仓服务:小微仓服务为一个24小时无人智慧药柜;

SaaS解决方案:客户运营及销售管理工具;

药师培训:为执业药师提供在线课程。

△药师帮业务

药师帮的发展过程中,我们可以发现这是一家重销售轻研发的企业。哪怕是创新业务,也是更好为医药零售提供的附加服务,并没有为其带来新的标签。

企业的基因,注定了药师帮无法参与药物研发领域。从患者买药的流程上,也并未有明显的变化。也就是说,生产和最终买卖环节,药师帮都无法参与。所以药师帮似乎只得成为药品的搬运商,只能在药品的流通中发光发亮。

02

毛利率过低,急需第二增长曲线

在GMV和增长率上,药师帮在中国院外数字化医药产业服务平台中均排名第一。毫无疑问,从业务角度看,药师帮是一家优秀的企业。

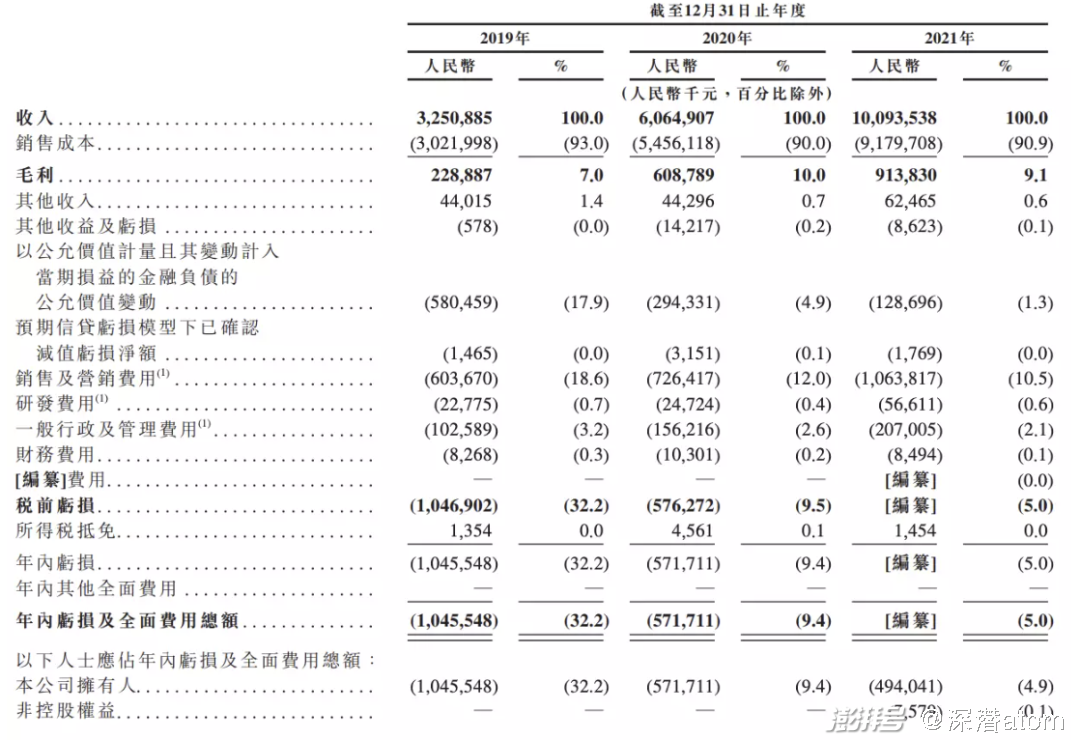

报告期内,药师帮在销售上不遗余力。投入分别高达6.03亿、7.26亿和10.63亿。在巨大的销售成本下,药师帮在2019年迎来了业务爆发期,年复合增长率高达42.9%。2019年至2021年,营收分别高达32.51亿、60.65亿及100.94亿。

△药师帮损益表

高昂的运营成本,也导致药师帮依然处于亏损当中,报告期内,药师帮净亏损分别为10.46亿、5.72亿、5.02亿,三年累计亏损超过21亿人民币。

药师帮的亏损,主要在于毛利率太低。报告期内,药师帮毛利率分别为7.0%、10.0%及9.1%,导致同期毛利仅为2.29亿元、6.09亿元和9.14亿元。毛利规模甚至都少于同期销售投入,亏损也是正常现象。

为了收割市场,药师帮不断压缩利润成本,在2020年推出厂牌首推业务,2021年,厂牌首推业务的GMV达到8.87亿元。但过度压缩自身利润,也意味着药品市场价格也会更低,药师帮也引起了药厂的不满。2019年4月,据“第一财经”和《南方都市报》报道,九州通、太极集团、哈药集团、扬子江药业、云药集团以及吉林敖东等13家药企,先后要求经销商暂停向药师帮平台供货。

出厂价9元卖150元,这是过去药品销售的常态,药品的渠道商收获了大量的利润。2015年国家发改委等多部门联合出台了《关于印发推进药品价格改革意见的通知》,取消绝大部分药品政府定价,市场竞争下,药品的零售价越来越低。随着医药电商的普及,药品价格越来越透明,代理商的利润越来越少。

根据弗若斯特沙利文数据,中国数字化医药流通服务市场市场规模2021年的1485亿元,预计到2026年将增至3213亿元。截至2021年底,药师帮平均每月采购并向下游药店及基层医疗机构销售约19.6万个SKU。面对激增的市场,药师帮依然有巨大的市场空间。作为渠道商,如何增加自身的利润,才是关键。

当然,创新业务,也是药师帮摆脱亏损的一个选项。

相比较百亿GMV体量,药师帮在研发的投入上也并未看到创新的决心。2019年到2021年,药师帮的研发投入分别为2277.5万、2472.4万和5661.1万。并未在技术上过多投入,导致其并无技术壁垒。哪怕是现有创新业务的开展上,也更加聚焦于模式,而不是产品和技术上。

药师帮的发展过程中,并不缺钱。在7年间,药师帮成功完成了6轮融资,累计融资约4.6亿美元。更是引入,百度 、阳光人寿保险、复星医药和顺为资本等明星资本和巨头企业,从资金和资源上都有了基本的保障。

△药师帮融资史

药师帮创新的不足,或许在于对于模式的过分信赖。但时代已经改变,技术正在被重估,从资本市场到应用市场,都正在验证这一趋势。目前,药师帮看似占据了较大的市场份额,但打败家乐福的不是大润发,而是电商,若有新的技术公司携跨时代的产品变道而来,药师帮能否维持现在的市场占有率呢?

不过,药师帮已经意识到技术创新的必要性,此次IPO募集来的资金,将用于创新业务的拓展,进一步打造医药数字化平台、发展创新业务以及大数据和AI等。若药师帮可以摆脱模式公司的路径依赖,在技术和市场的双轮驱动下,或许可以成功挖掘出第二增长曲线。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司