- +1

京东科技频换马甲难改金融基因,问题重重港交所上市或再落空

作者:潘妍

出品:全球财说

继2021年4月撤回科创板上市申请后,京东科技赴港计划又遭落空。

今年年初有消息称,京东科技正与美国银行、中信证券和海通国际合作进行上市,计划于2022年赴港IPO,募资10亿至20亿美元。

而近期京东科技又传出因未获得审批通过,或将面临搁置的消息。

上市之路一波三折,回顾这几年,京东科技经历多次更名,不断强调自身科技属性,但难掩金融本质。而信息安全更像是悬在京东头上的“达摩克利斯之剑”。

频换“马甲”,屡屡战败

京东科技的前身为京东金融,为京东商城延伸出的业务,2013年后便开始独立经营,并于2017年从京东体系剥离。

值得一提的是,京东金融于2015年在行业内首次提出“金融科技”的金融业务战略思路,推动中国“互联网金融”行业整体向“金融科技”升级。

2018年9月,京东金融彼时的掌门人陈生强宣布将其更名为“京东数科”。

对此,陈生强表示“京东金融更名京东数字科技,并非放弃金融业务。而是公司业务范围早已超出金融行业本身,所以需要一个新定位和品牌来诠释公司变化。”

更名之后,京东数科对外的宣传口径一步步从“金融科技、B2B2C、服务金融机构”逐渐转变为“数字科技、智慧城市、农牧”等弱金融类话题。

不断强化自身科技属性,与其接下来科创板上市计划不无关联。

2020年,在蚂蚁集团宣布启动“A+H”上市计划不久,京东数科紧随其后向上交所科创板递交招股书,募资金额高达203.67亿元,目标估值高达2000亿元。一旦上市成功,京东数科将成为彼时科创板的“数字科技第一股”。

不过现实总是会泼一盆冷水。2021年4月,央行、银保监会、证监会等监管层曾对14家从事金融业务的互联网平台约谈。要求不鼓励以“科技”名义的金融公司上市。

最终,蚂蚁没能开启它的造富盛宴,京东数科也以“公司自身发展战略的考虑”为由,于2021年4月主动撤回上市材料仓促离场。

首次折戟后,京东集团于2021年1月正式官宣成立“京东科技”,将京东云与AI业务与京东数科整合在一起。原京东数科CEO李娅云将出任京东科技CEO。

换了马甲后的京东科技又将目标转向了港交所。

2022年1月,证监会网站显示,京东科技(原京东数科)提交股份有限公司境外首次公开发行股份审批材料。一旦获得受理,意味着京东科技或很快就可以在港交所递交招股书。

彼时还有媒体消息称,京东科技正与美国银行、中信证券和海通国际合作进行上市,计划于2022年在港IPO,募资10亿至20亿美元。

图片来源:证监会

然而世事难料。就在业内以为此次京东科技可以卷土重来时,近期又有报道称,京东科技的赴港计划未获审批通过,一切还没正式开始就结束了。上市之路一波三折,京东科技为何总被拒?

以“科技”冠名 难掩“金融”基因

在京东科技首次IPO折戟时,就有专家分析主要有两方面原因,一方面是金融科技公司监管环境全面趋严,受网络小贷新规影响,京东数科相关业务需要调整;另一方面,京东数科业务范围和服务模式都发生变化,金融属性削弱。

根据上文提到的两次更名经历也可看出“去金融化”就是京东科技近几年的动作核心。

但是,“马甲”换得再多,“基因”没有变,终究是换汤不换药。这一点从京东科技的业务结构中也能看出一二。

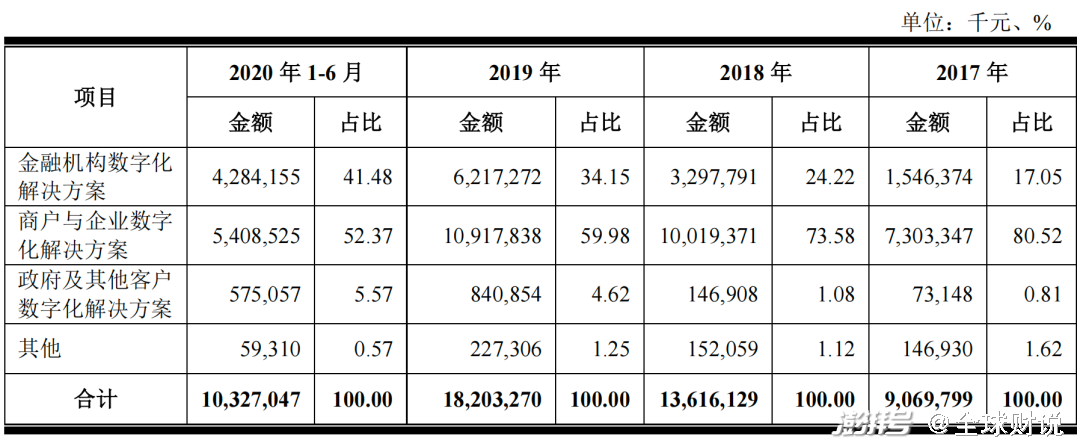

根据2021年京东科技(原京东数科)招股书披露信息来看,京东科技主要有三大业务,分别为金融机构数字化解决方案、商户与企业数字化解决方案、政府及其他客户数字化解决方案。其中,金融机构及商户与企业数字化解决方案是绝对主力,营收占比超9成。

2017年-2019年及2020年上半年,金融机构数字化解决方案业务增长速度较为迅猛,分别实现收入15.46亿元、32.98亿元、62.17亿元和42.84亿元,年复合增长率达到100.51%。

图片来源:京东数科招股书

细分来看,金融机构数字化解决方案业务中的“京东金条”,以及商户与企业数字化解决方案下中的“京东白条”合计为公司贡献近半的收入。

2020年上半年,京东白条产品实现科技服务收入17.94亿元,营收占比17.37%;京东金条实现的科技服务收入26.36亿元,营收占比25.52%。

值得一提的是,京东白条主要属于赊销服务,金条业务则与蚂蚁借呗相似。

截至2020年6月,金融机构数字化解决方案项中商业银行(含消费金融公司)营收占比逐年增加,从2017年的10.43%增到2020年上半年的32.84%。

由此可见,京东数科与金融的起家渊源,对金融产品的依赖程度仍较高。

在京东科技首次IPO时就有投资者质疑:“京东数科白条金条与蚂蚁集团的花呗产品逻辑一致,均采用了联合贷款模式,故仍是靠利差赚钱的信贷产品。并且这两个产品的营收占比在逐年升高。这是拿着科技公司的估值,在做金融业务。”

现如今,金融科技的监管已进入到深水区,只有真正实现彻底的去金融化,摆脱对传统金融业务的依赖,从更深和更长远的角度来寻找破局之道,才是改名之后的京东科技真正应该做的事情。

数字金融的故事不香了?

此次港股IPO计划再度搁浅,或意味着京东科技在过去一年的战略调整升级并没有达到理想状态。

可预知的是,行业监管环境趋严下,金融科技类企业IPO窗口正不断缩窄。投资热潮逐渐趋于理性,市场对此前京东数科2000亿的估值也会有新的考量。

对比京东科技的两次上市来看,从首次科创板IPO募资31亿美元,至此次赴港IPO募资10亿到20亿美元,募资规模有相应减少,可能致使公司估值缩水。

根据京东集团财报显示,在过去4年中,京东累计投入750亿资金用于技术研发,其中大部分投入到了物流以及数字科技领域。

此外,在AI业务以及云计算业务并入京东科技之后,这部分的科技投入压力也同样随之而来,这对未来京东科技的营收能力是一大考验。

2017年-2019年,京东数科分别实现营业收入90.70亿元、136.16亿元、182.03亿元,同比增加50.12%、33.69%;净利润分别为-38.29亿元、1.28亿元、7.73亿元,同比增加103.34%、503.91%。

2020上半年,京东数科实现营收103.27亿元,归母净亏损6.70亿元。

可以看出,京东科技面临长期投入压力,虽营收持增,但其净利波动较大,且还有较高的负债率。2017年-2019年及2020年上半年,其资产负债率分别为91.16%、76.18%、64.79%、63.68%。

归根结底,金融科技行业的出路还是要回归到赋能实体产业,凭借炒概念来赚高估值的路数已是行不通了。

就像人民日报刊文中讲:“发展金融科技是‘里子’问题,不是‘面子’工程,应当引起重视却不该过于追求‘短平快’。我们看到,5G、区块链等让一些真正深挖金融科技研究的企业赢得了市场的掌声,依靠大数据、人工智能等发展起来的企业也很多,但那些没有科学商业模式、清晰发展规划支撑的企业,却往往是昙花一现。”

网络信息安全成患 消费者权益何保?

自去年并入京东云与AI业务一整个大动作后,京东科技科技属性进一步升级。

但即便如此,作为网络金融企业立身之本的信息安全方面,京东科技依然存在不少问题。

《全球财说》发现,京东科技存因信息泄露而致使用户陷入金融诈骗的情况。此外,其核心小贷业务还存在暴力催收等问题。

据相关报道,近期有不法分子冒充京东客服,可以精确提供个人信息,或具有迷惑性的伪造文件来获取受害者信任。最终以注销“校园贷”、注销“金条”及“白条”账户、退货退款等为由实施诈骗。

有专家指出,当前此类非法行为正呈“跨平台化”、“技术化”、“产业化”的发展趋势。黑产猖獗,网络的盲区成了不法分子的掘金胜地。在略感荒唐的同时,不免开始疑问,是谁泄露了我们的信息?

像是京东这样的电商巨头,每年投入大量资金来打磨技术,却仍在用户信息安全上屡现纰漏,更是极不应该。

其实早在2016年京东就曾陷入一场数据泄露门事件。

事件起源于一个12G的数据包,这其中包括用户名、密码、邮箱、QQ号、电话号码、身份证等,数据达到数千万条。有消息称,这些数据来源于京东。当时京东方面亦未否认。

京东在其后回复称,本次泄露是源于2013年Struts 2的安全漏洞问题。还强调使当时国内几乎所有互联网公司及大量银行、政府机构都受到了影响,导致大量数据泄露。

短短几个月后,一场“50亿信息泄漏案”再次将京东推上舆论的浪尖。

据相关报道,嫌疑人为京东安全的前网络工程师郑海鹏,其利用职务之便,越权非法获取大量包括物流信息,交易信息、个人身份等京东用户信息售卖给地下黑产,情形恶劣。

真相如何不予置评。但就此也可看出,京东在内控合规管理建设上仍存不少问题。

除此之外,《全球财说》在投诉平台网站上还发现不少有关京东泄露个人信息给第三方、暴力催收等相关投诉。

其中,暴力催收是用户投诉的一大“重灾区”。“即使你陆续还款,依然不断电话骚扰,短信。甚至上门威胁,或者各种恐吓。不仅利息高,而且纵容第三方,进行各种骚扰,恐吓,甚至还出现限制人身自由等恶劣行为。”

图片来源:黑猫投诉

《全球财说》甚至在某招聘平台发现,为了催债,京东还专门设立了相关职位。

图片来源:猎聘

2022年5月,银保监会发布《银行保险机构消费者权益保护管理办法(征求意见稿)》,就在催收行为方面,《管理办法》规定,银行保险机构应规范催收行为,自行或委外催收应全程记录催收过程。

随着政策法规对暴力催收管控力度不断加强,征信系统也将进一步完善。但是,对于转型科技的金融公司,依旧任重道远。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司